キャリア株の主要統計

- 52週レンジ: 50.2ドル~81.1ドル

- 現在の株価: 55.4ドル

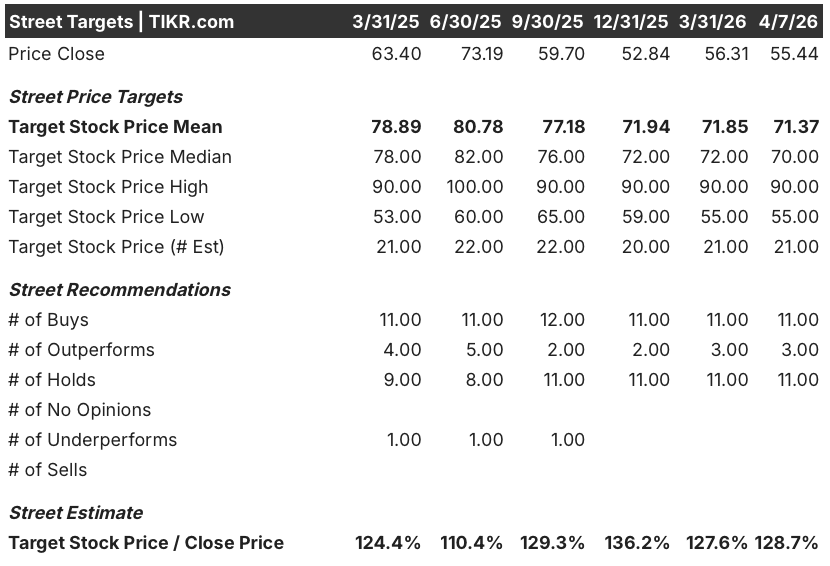

- ストリートの平均ターゲット :$ 71.4

- ストリートの最高値目標:90ドル

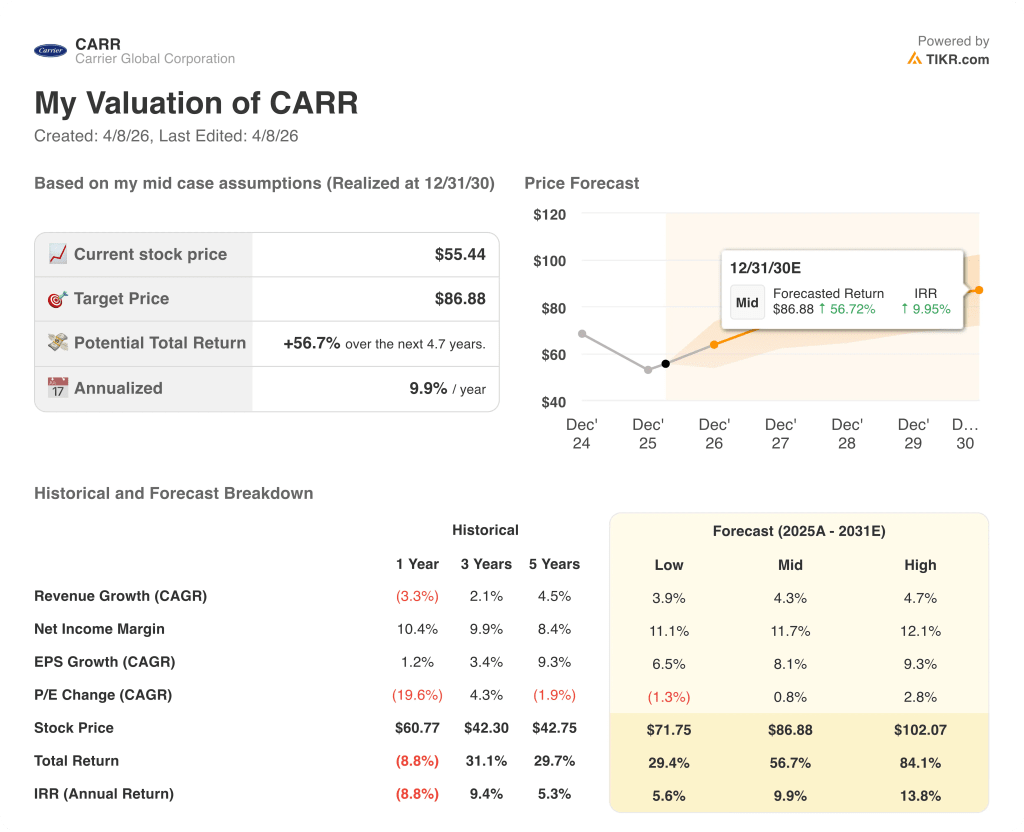

- TIKRモデルターゲット(2030年12月):86.9ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

HVAC、冷蔵、ビル制御システムのメーカーであるキャリア・グローバル(CARR)は、長期的テーゼの中心である商業セグメントが2025年第4四半期にデータセンターの受注を約400%伸ばしたにもかかわらず、55.44ドルの52週安値付近で取引されている。

きっかけは2月の業績不振だった:第4四半期の調整後営業利益はウォール街予想の5億3260万ドルに対し4億5500万ドル、2026年通期EPSガイダンスは2.80ドルとコンセンサス2.91ドルを下回り、CARR株は2月5日の市場前取引で7%近く下落した。

CSAレジデンシャルの第4四半期の売上高は、ディストリビューターの在庫調整と、30年物住宅ローン金利が6%からスタートしたことで住宅市場がひっ迫し、長期平均900万戸に対し、2026年の業界販売台数は約650万戸となり、40%近く減少した。

デビッド・ギトリン会長兼最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「当社はまだ初期段階にあり、当社の拡大したポートフォリオは現在、基本的にすべての主要なデータセンター・チラーの用途に対応している」と述べ、このコメントと、前年同期比で3倍以上に増加した第4四半期のCSAの適用済み受注台数、2026年のデータセンターの売上高目標を、2025年の約10億ドルから15億ドルに引き上げることを結びつけた。

15億ドルの自社株買い戻しプログラム、2026年に目標とする6年連続2桁のアフターマーケット成長、今年後半に欧州で発売されるヴィースマンブランドの新型中級ヒートポンプ、第1四半期に完了する予定のリエロの売却を総合すると、CARRは住宅サイクルが転換すれば、利益率を拡大し、収益を加速させることができる。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料)。

ウォール街によるCARR株の評価

第4四半期の業績不振は、CARRをサイクル最安値近くまで押し下げたが、その一方で、ロングサイクル仮説の原動力であるデータセンター・エンジンはかつてないほど強力であり、現在の株価は構造的な減損というよりむしろ、ショートサイクル懸念の関数となっている。

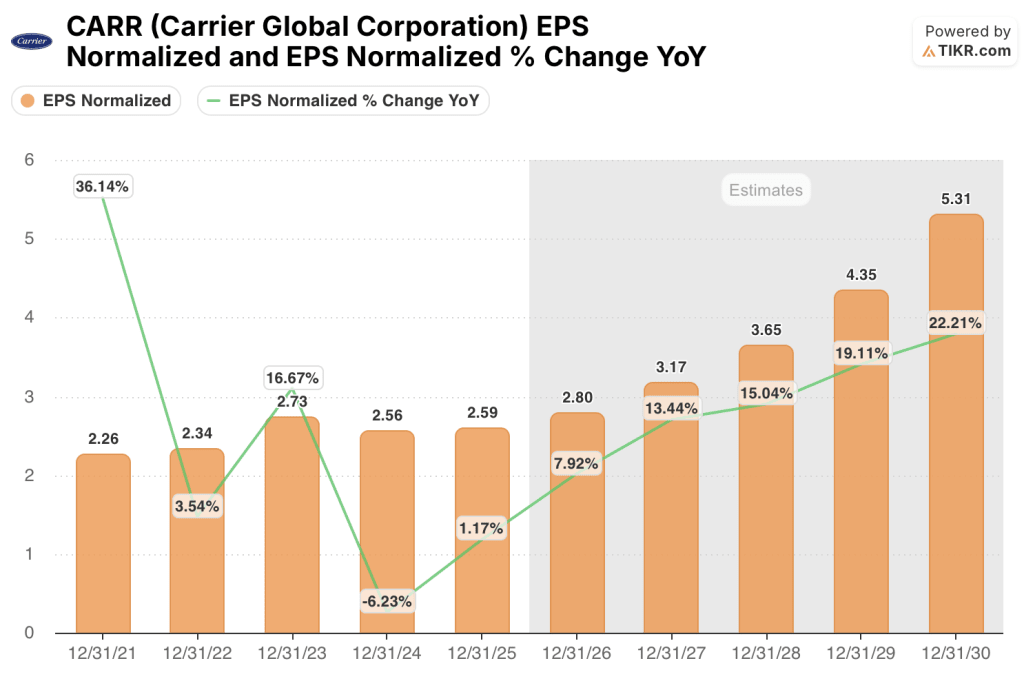

CARRの2026年のEPS予想コンセンサスである2.80ドルは、複数年にわたる収益上昇の始まりに過ぎず、コンセンサス予想は2027年に3.17ドル、2028年に3.65ドルに上昇し、これらはすべてデータセンターのバックログ転換と、2025年にキャリアが実施した1億ドルの間接費削減が今年の損益に反映されることによる。

CARRを担当する25人のアナリストのうち14人が「買い」または「アウトパフォーム」のレーティングを持ち、平均目標株価は71.37ドルで、現在の水準からおよそ28.7%の上昇を示唆している。

目標安値55ドルと目標高値90ドルは、実際の議論を明確にするものだ。ベア派は住宅不況の長期化と構造的な需要減退を織り込み、ブル派はデータセンターのバックログが2026年に15億ドルの収益に転換し、住宅市場が650万戸で底を打ち、その後900万戸の平均に戻ると見ている。

CARRの2026年コンセンサスEPSは約19.8倍の2.80ドルで、データセンターの納入が加速し、住宅用固定費が回復しつつある台数ベースに吸収され、2028年までに3.65ドルに達するEPS成長軌道に対して、下落前の2年間の倍率が20台前半から半ばであることから割安である。

ギトリンは3月19日のJPモルガンのカンファレンスで、第1四半期は「100%計画通りに推移」し、第1四半期のデータセンター受注は「再び非常に好調」になることを確認した。

構造的なリスクは、住宅市場の凍結が長期化することである。30年物住宅ローン金利が2027年まで6.5%以上で推移し、中古住宅販売が20年来の低水準にとどまる場合、CSA住宅製造の吸収不足が続き、利益率の増加が抑制され、EPSの回復がさらに遠のくことになる。

2026年第2四半期決算では、住宅事業の前年同期比のコンプが緩和し始め、下半期のデータセンター事業の予約の第一弾が受注残の開示に反映されるため、下半期のCSA事業について経営陣が示した40%以上の利益増が達成されるかどうかが確認されることになる。

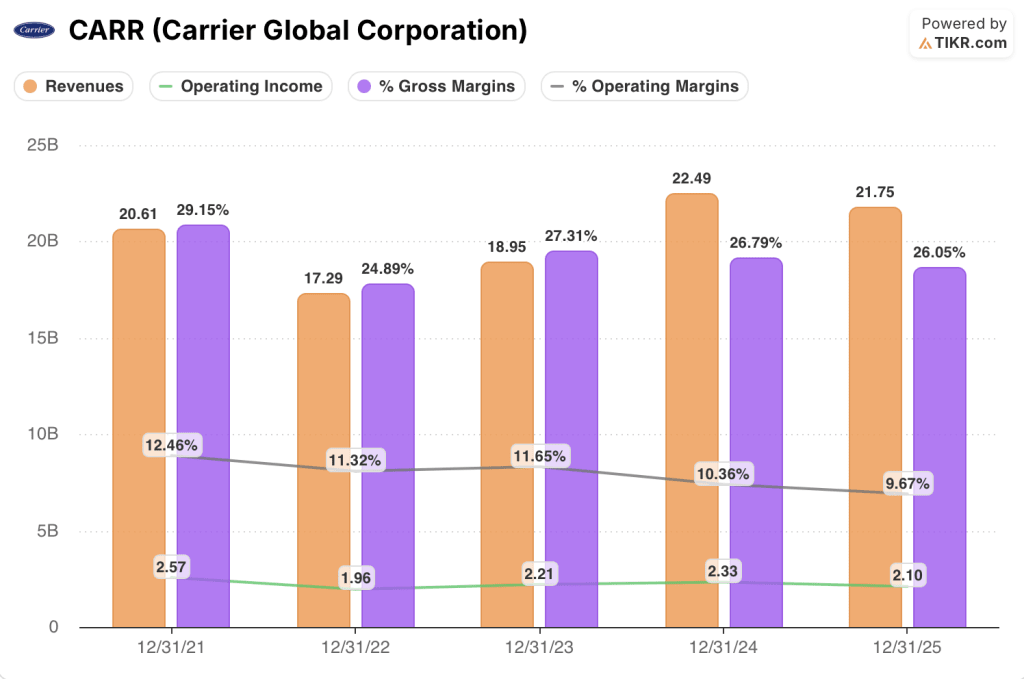

キャリア・グローバル損益計算書

キャリアの営業利益は2025年に9.7%減の21億ドルとなり、営業利益率は9.7%と5年間のデータセットで最低となった。

この圧縮はCSAレジデンシャルの在庫調整サイクルから直接もたらされたもので、第4四半期の製造生産高は前年同期の半分以下となり、パトリック・ゴリス最高財務責任者(CFO)が第4四半期の電話会議で、第2四半期の季節的な立ち上がりによって工場の稼働率が回復するにつれて、吸収不足が解消され始めることを確認した。

マージンの軌跡を長い目で見ると、CARRはデータセンターとアフターマーケット・プラットフォームを構築しながら、営業利益を2022年の19.6億ドルから2024年には23.3億ドルに拡大させた。

売上総利益率は、2024年の26.8%から2025年には26.1%に低下し、より狭いレンジを維持している。これは、業務用空調機器とアフターマーケットにおける価格決定力が、家庭用空調機器における数量主導の売上総利益縮小を部分的に相殺していることを示唆している。

評価モデルは何を示しているか?

TIKRモデルの2030年12月までの中期目標86.88ドルは、9.9%のIRRに56.7%のトータルリターンを意味し、収益のCAGRを4.3%、純利益率を現在の10.3%から11.7%に拡大したもので、いずれも2026年だけで15億ドルを目標とするデータセンター・ポートフォリオと経営陣の長期的な6%から8%の有機的成長アルゴリズムに対して保守的に見えます。

56.7%のモデル・リターンは、20倍を下回るフォワード収益で、CARRの割安感を示しています。この倍率は、15億ドルのデータセンターのバックログと記録的な商業受注がサポートしない住宅減損の価格です。

2030年12月までのCARRの株価は、住宅建設サイクルがどの程度のスピードで正常化するか、データセンターのバックログがどの程度出荷収益に転換するか、2025年に実施したオーバーヘッドの削減が数量回復に伴って維持されるかどうかによって形成される。

低水準のケース:住宅向け出荷台数が谷間の水準にとどまり、データセンター向け出荷が2026年以降にずれ込んだ場合、売上高は3.9%増、利益率は11.1%近辺で安定する。

ミッドケース:データセンターの出荷が下半期に加速し、アフターマーケットが堅調に推移した場合、売上高は4.3%近くに成長し、マージンは11.7%に改善 → 年率換算リターンは9.9%。

ハイケース:住宅向け販売台数が予想を上回るペースで回復し、空冷式チラーのシェアが水冷式と同じように拡大した場合、売上高は4.7%程度に達し、マージンは12.1%に近づく→年率換算リターンは13.8%。

中位ケースの87ドルという目標は、再格付けや住宅設備回復の奇跡を必要とするものではなく、キャリアがすでにバックログにある15億ドルのデータセンター売上を達成し、昨年実行した1億ドルの諸経費節約を維持し、アフターマーケットを5年連続で好調に推移させることを必要とするものである。

今、実際に起きていること:昨年3月時点で住宅分野の在庫は前年同期比で32%減少しており、在庫調整はほぼ後手に回り、第1四半期は計画通りに推移している。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしよう → (英語

キャリア・グローバル・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CARR株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Carrier Global Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。