イートン株の主要統計

- 52週レンジ: $248.2 to $408.5

- 現在の価格: $368.9

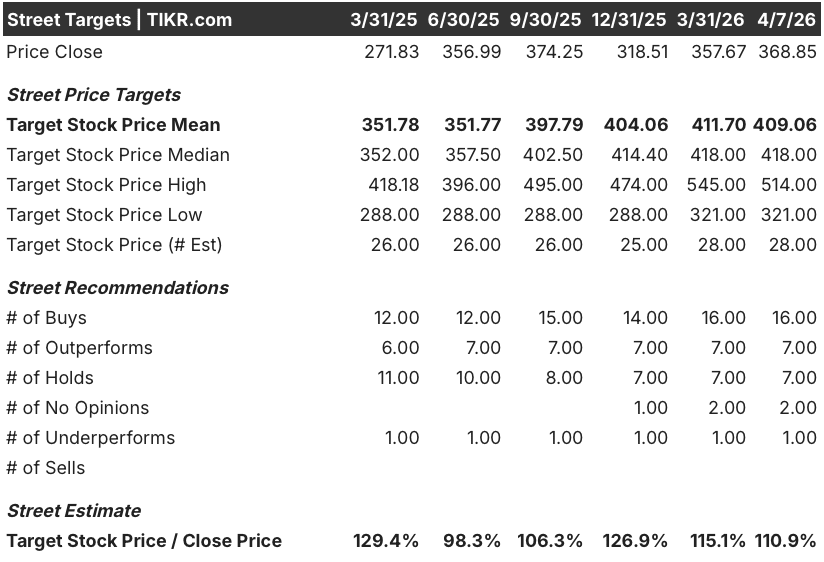

- ストリートの平均ターゲット: $409

- ストリート・ハイ・ターゲット:$514

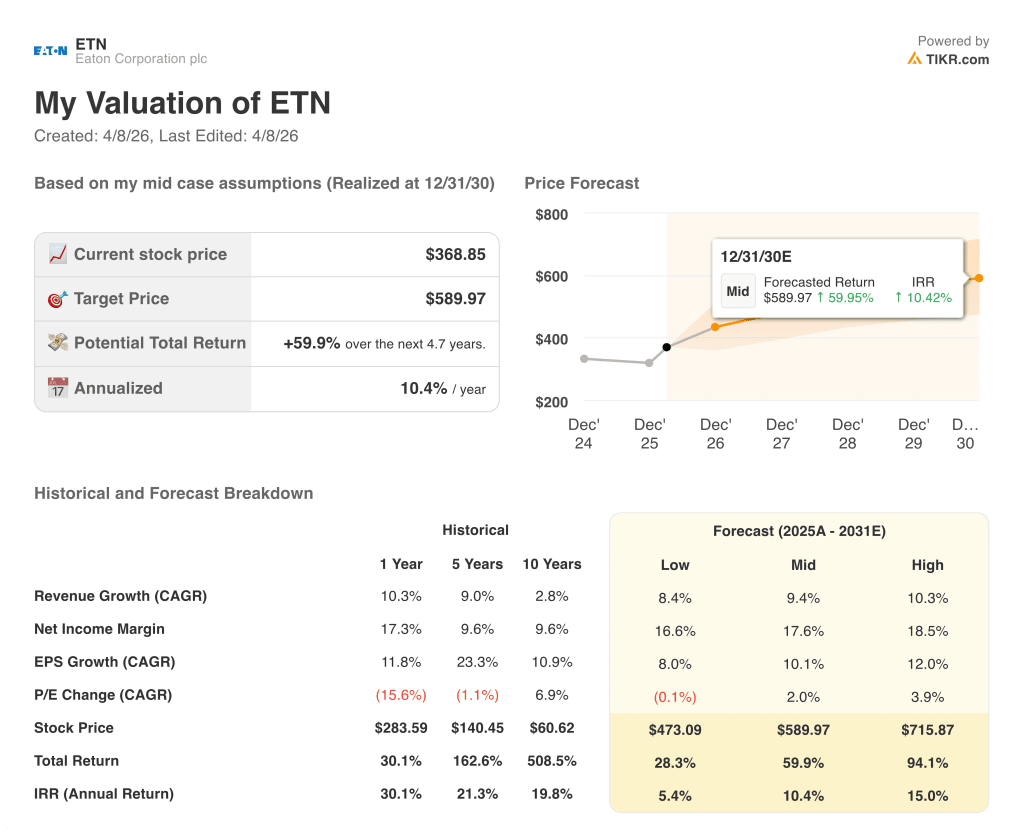

- TIKRモデルターゲット(2030年12月): $590

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

イートン株(ETN)は年初来で約16%上昇しているが、より重要な数字はこれだ:2025年第4四半期に米州電気部門の受注が200%加速し、同社の受注残は過去最高の196億ドルに達した。これは、AI電力インフラ・サイクルがETNにとっていかに耐久性があり、大規模なものになっているかを市場がまだ過小評価している証拠だ。

この受注急増のきっかけとなったのは、3月16日に発表されたエヌビディア(NVDA)との協業であり、イートンはビーム・ルービンDSXプラットフォーム(エヌビディアのAIファクトリー参照設計と統合されたグリッド・トゥ・チップ・パワー・アーキテクチャ)を発表した。

受注残高の数字が、その全容を物語っている:エレクトリカル・アメリカの受注残は前年比31%増の132億ドル、航空宇宙の受注残は16%増の43億ドルで、ETNは合計196億ドルの契約収益を得ており、この契約収益は通常3~5年で換算される。

パウロ・ルイス最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「我々が見ている需要は前例がなく、継続的な注文の加速と増加する受注残に反映されている」と述べ、このコメントを、その需要に対応するために同社が発表した北米製造能力への15億ドルの投資に直接結びつけた。

イートン株は第2四半期に入り、3つの価値創造トラックを同時に実行している。係争中の95億ドル規模のボイド・サーマル社買収(AIデータセンター向けに液冷と熱管理機能を追加)、2027年第1四半期末までに予定されているモビリティ事業のスピンオフ、2025年第4四半期の29.8%から2030年までにエレクトリカル・アメリカズで32%の営業利益率目標である。

経営陣は、ボイドの2026年の収益目標を17億ドルと確認し、この買収によってイートンのデータセンター1メガワット当たりの対応可能市場が290万ドルから340万ドルに拡大し、AIインフラ1台当たりの収益獲得が17%拡大すると指摘した。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前に見ることができます。

ETN株に対するウォール街の見方

196億ドルの受注残は、経営陣が拡大を約束したセグメント・マージンで3~5年かけて収益に転換する。つまり、第1四半期に重くのしかかっている短期的な立ち上げコストは、構造的な問題ではなくタイミングの問題であり、2027年以降の収益軌道は、現在の倍率が示唆するよりも説得力がある。

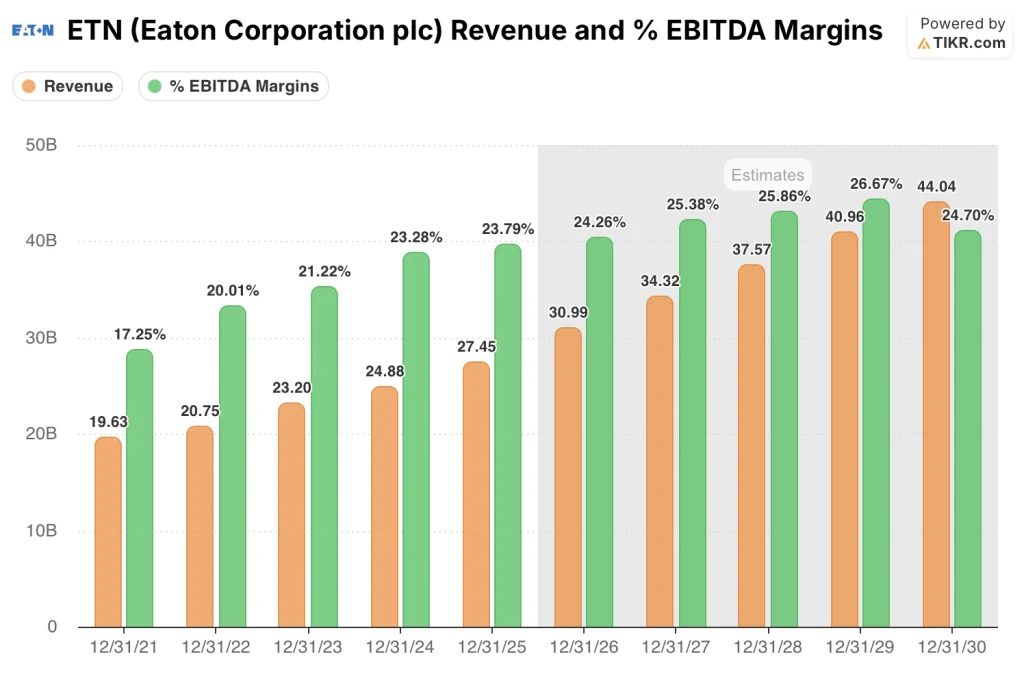

2026年のコンセンサス売上高は309.9億ドルとなり、2025年の274.5億ドルから12.9%増加する。これは、Electrical Americasの記録的な受注残の整理と、2025年第4四半期のデータセンター売上高が約40%増加したことが要因であり、EBITDAマージンは2025年の23.8%から2026年には24.3%、2027年には25.4%に拡大すると予想される。

BMOは3月27日、イートン株のカバレッジをアウトパフォームのレーティングと428ドルの目標株価で開始し、2026年以降の成長見通しのドライバーとして、豊富なバックログと持続的なデータセンター設備投資を挙げている。

目標株価321ドルから514ドルまでのスプレッドは、正真正銘の分裂を反映している。低位のベア派は、エレクトリカル・アメリカでのランプコスト超過が2027年までマージンを圧迫するモデルを想定しており、高位のブル派は、ボイド・サーマルがきれいに閉鎖され、モビリティのスピンオフが予定通り実行され、データセンターの受注の勢いが2028年以降も持続することを想定している。

ETNの株価は、2026年のEPS(1株当たり利益)が約27.7倍(13.33ドル)で、5年間の平均先渡倍率が32倍近辺であることから、ETNの株価は過小評価されている。このディスカウントは、経営陣が2026年に130ベーシス・ポイントと定量化し、第2四半期以降順次緩和されることを確認したElectrical Americasの立ち上げコストのため、市場が適用しているものである。

バークレイズ・インダストリアル・セレクト・カンファレンスでの経営陣の発言によると、データセンターのバックログは、2025年の建設率で11年分の設置容量に相当するため、ETNの成長余地を大幅に見直すことになる。

モデルを壊すリスク電気機器事業のマージン回復が2026年第2四半期以降に停滞し、通期セグメントマージンがガイダンスの中間値である30%を下回り、長期目標である32%への下方修正を余儀なくされる。

2026年第2四半期の業績、特に電気アメリカのセグメントマージンが第1四半期のガイダンスの範囲である22.2%から22.6%を上回るかどうかで、モデル通りに回復が進んでいることが確認されるか、あるいは実行の複雑さがガイダンスよりも大きいことが明らかになるでしょう。

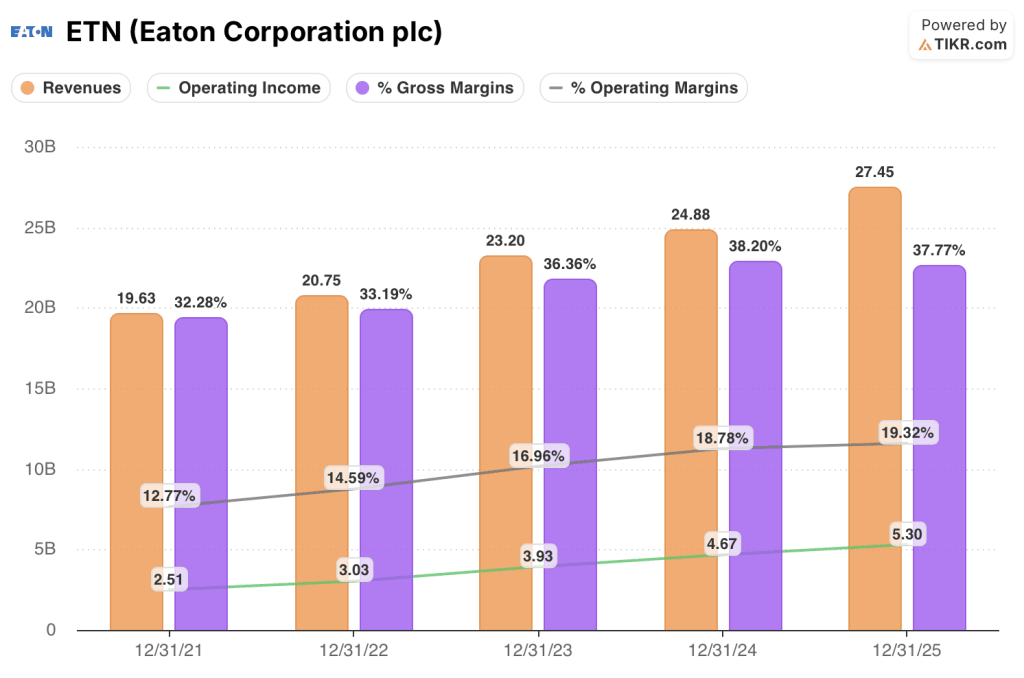

イートン株式損益計算書

イートンの2025年度の営業利益は53億ドルに達し、前年の46億7000万ドルから13.5%増加し、ETNの営業利益率を19.3%に押し上げました-これは5年間のデータセットで最高水準であり、2021年の12.8%から4年連続で拡大しました。

その原動力となったのはエレクトリカル・アメリカズで、第4四半期に16%の既存事業売上高の伸びを記録し、2025年には同社史上最も好調なセグメント・マージンを達成した。この利益は、ルイズCEOが説明したデータセンター需要の加速と、約24の製造プロジェクトで現在進行中の15億ドルの国内生産能力投資から直接もたらされたものである。

ETNの損益計算書における4年間の営業レバレッジストーリーは、産業部門で最も明確なものの一つである:売上高は2021年の196.3億ドルから2025年の274.5億ドルへと40%成長し、営業利益は同期間に25.1億ドルから53.0億ドルへと2倍以上に増加した。

これは、Electrical Americas の生産能力増強と、Fibrebond や Resilient Power を含む買収の統合が、当面のコスト圧力を吸収していることを示すもので、経営陣が 2026 年第 1 四半期にピークを迎え、その後の四半期ごとに改善すると予測したのと同じ動きである。

バリュエーション・モデルの評価

TIKRモデルは、2030年12月までにETNの目標株価を589.97ドル(中位ケース)とし、その前提は、ETN自身の2030年のフレームワークである、6%から9%の有機的なトップライン成長率に加え、経営陣が当初の長期計画には含まれていなかったことを確認したボイド・サーマルの貢献、成長率と利益率の両方に付加的であるという前提に比べ、保守的であるとしている。

ETNは2026年EPSの27.7倍で過小評価されている。市場は、196億ドルの記録的なバックログ、10%以上の年間EPS複利、2030年までに電気アメリカマージン32%へのマージン拡大経路を持つ事業に対して、歴史的な倍率を下回っている。

ETNの投資ケースにおける中心的な緊張は、データセンター・サイクルが持続するかどうかではなく(経営陣は現在の建設率で11年間のバックログを数値化している)、2026年にElectrical Americasが生産能力増強をきれいに実行し、マージン・ガイダンスをそのまま維持し、過去の倍率に向けて再格付けを行うかどうかである。

基本ケース

- 電気アメリカのマージンは、第1四半期の22.2%から22.6%の下限ガイダンスから順次回復し、通期30%の中間値に達し、130ベーシス・ポイントの増産による逆風は一時的なもので、抑制されることが確認される。

- ボイド・サーマルが2026年第2四半期に完了し、2026年の売上高が17億ドルに増加し、データセンター1メガワットあたりの対処可能市場が340万ドルに増加。

- モビリティのスピンオフが2027年第1四半期までに完了し、有機的成長率とセグメント・マージンが直ちに増加し、連結収益プロファイルから車両セグメントの13%の有機的減少がなくなる。

- EPSは2025年の12.07ドルから、2026年には13.33ドル、2027年には15.55ドルとなり、2年間で28.8%の増益となる。

下振れリスク

- 電気事業米州の増設コストが、24の同時増設プロジェクトに牽引され、2026年に130ベーシス・ポイントの影響を上回る。増設プロジェクトの後半に遅れが生じると、マージンの回復が2027年にずれ込み、年間EPSが13.25ドルの中間値を下回る。

- ボイド・サーマル社との統合は、エレクトリカル・アメリカズ史上最も厳しい生産能力増強の中で、経営陣の帯域幅を吸収するものであり、買収額95億ドル(一部は終了した80億ドルのシティバンクの信用枠と新規債券で賄われる)は、すでにコスト削減が求められている年に支払利息の逆風を加えるものである。

- 車両(第 4 四半期は既存事業で 13%減)と住宅を含む短周期の産業用市場は依然低迷しており、経営陣のガイダンス通り下半期にプラスに転じなければ、分散化のメリットは消え、イートンの成長プロフィールは倍率が示唆するよりも集中し、より不安定になる。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズをその瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

イートンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関レベルの財務データに無料でアクセスすることができます。

ETN株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたのレーダー上の他のすべての株式と一緒にEaton Corporation plcを追跡する無料のウォッチリストを構築することができます。クレジットカードは必要ありません。自分で決定するために必要なデータだけです。