ルルレモン株の主要統計

- 52週レンジ: $144 to $340.3

- 現在の株価: 155.7 ドル

- ストリート・ハイ・ターゲット:295ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ルルレモン・アスレティカ(LULU)は、利益率の高いテクニカル・レギンスと忠実な消費者直販を基盤にしたプレミアム・アスレチック・アパレル・ブランドで、デザインの失敗、CEOの退任、3億8000万ドルの関税の逆風が、この10年で最も深刻なブランド運営のリセットに収束したため、2年間で価値の半分以上を失った後、155.72ドルで取引されている。

その引き金となったのは、LULUが3月17日に発表した2025年度第4四半期の純収入36.4億ドルで、予想35.8億ドルを僅差で上回ったものの、希薄化後のEPSが前年同期の6.14ドルから5.01ドルに減少したことだった。

これは、ブランドのプレミアムなポジショニングが、急成長するライバルのアロヨガやヴオリに対抗するために、現在国内で実行しているよりも海外で実行する方が優れていることを裏付ける乖離である。

暫定共同CEO兼CFOのメーガン・フランクは、2025年度第4四半期の決算説明会で、「今年を迎えるにあたり、経営陣の最優先課題は、北米でフルプライスの売上成長を取り戻すことです。

18日付のロイター通信によると、リーバイ・ストラウスの再建と2019年のIPOを指導した前CEOのチップ・バーグが3月に就任したことで、取締役会の重圧が変化した。

一方、連邦判事は3月31日、LULUが同社のランニングシューズChargefeelとBlissfeelのニットアッパー構造をカバーするナイキの製造特許を侵害したとする陪審評決を覆し、355,450ドルの損害賠償をなくし、ナイキとの別件訴訟が係争中であるにもかかわらず、訴訟の積み残しを1つ取り除いた。

取締役チャールズ・V・バーグの信託は3月23日に約999,378ドルのルルレモン株を購入し、暫定共同CEOアンドレ・マエストリーニは4月3日に約494,591ドルを151.02ドルで追加した。

ウォール街が銘柄を格上げする瞬間を、他の市場より先に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

LULU株に対するウォール街の見方

LULUの正規化EPSは、FY2026Aですでに9.4%減の$13.26に縮小し、FY2027Eではさらに7.1%減の$12.32に直面しているが、インサイダー買い、取締役会のリセット、フルプライス・インフレクション・ガイダンスは、株価が示唆するよりも業績の谷が近いことを示唆している。

LULUの正規化EPSの谷は、2027年度に12.32ドルと推定され、その後2031年度までに24.99ドルまで回復する。TIKRモデルは、中国本土の20%増収ガイダンス(2026年度)や、経営陣が今年下半期にプラスに転じるようガイダンスした北米のフルプライス・インフレクションを通じて、この軌道を支持している。

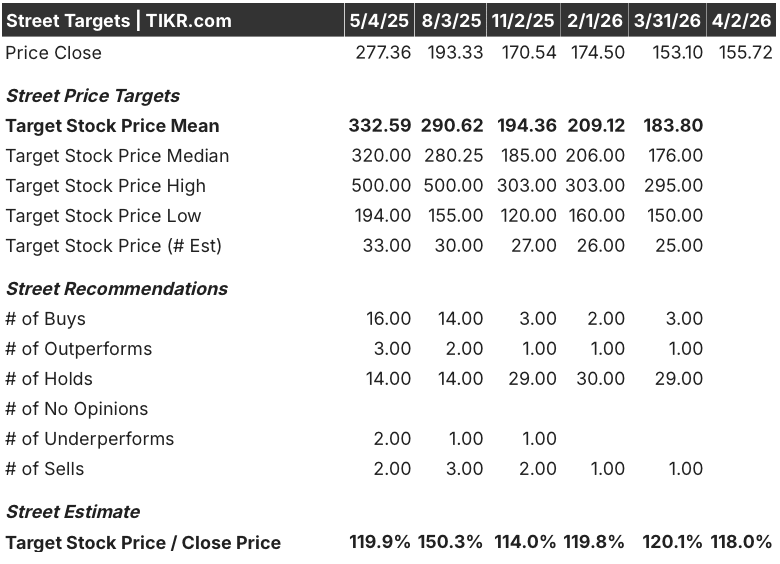

ウォール街の姿勢は圧倒的に慎重で、34人のアナリストのうち29人が中立の評価を持ち、平均目標株価は183.80ドルで、現在の水準から18%の上昇を意味し、正社員のCEOがアロヨガとヴオリから北米のシェアを取り戻す具体的な戦略を提示するまで、ストリートは確信を保留している。

150ドルから295ドルのターゲット・レンジは、正真正銘の意見の相違を反映している。北米の業績悪化が続き、CEOの決着がつかない場合、150ドルに固定される弱気ケース、一方、295ドルの強気ケースは、後半にかけてフルプライスの変節が加速し、信頼できる正社員のCEO就任という形で再格付けのきっかけが必要となる。

バリュエーションモデルは何を示しているか?

TIKRのミッドケースモデルでは、10%台半ばの国際的な拡大と北米の回復に支えられた4.2%の売上高CAGRを前提に、2031年1月までにルルレモンの株価を203.32ドルとし、企業効率化の取り組みによる関税相殺が年間1億6,000万ドルの目安に向けて拡大し、純利益マージンが12.5%に回復するとしています。

LULUの株価は12.5倍と、10年間で21.7%のEPSを複利で計算し、現在も米国の女性用アクティブウェアでトップの座を維持しているブランドとしては、倍率の歴史上10年ぶりの低水準で取引されており、2031E年度までのEPS年平均成長率3.3%を天井ではなく、保守的な下限として、LULUの株価は自社の正常化された収益力に比べて割安となっている。

TIKRターゲットを支持する証拠は、インサイダー買いのシグナルである:2人の幹部は、同時に経営陣が第2四半期にプラスに転じるためにフルプライス売りを誘導しながら、連続して52週の安値付近でLULU株を合計150万ドル購入し、マークダウンサイクルはすでにその床を見つけたという203.32ドルの中間ケースの仮定を直接支持している。

経営陣は、北米の既存売上高がマイナスに転じても、この指標が安定していることを確認した。

正社員のCEOがいないことは、倍率の再評価がないことを意味し、暫定的なリーダーシップが年度半ばを過ぎて四半期ごとに続くことは、フルプライスの変節が遅すぎて、FY2026の営業利益率の250ベーシス・ポイントの圧縮を相殺できないリスクを増加させる。

そして、注目すべきは第2四半期の北米のフルプライス売上高成長率である。

155.72ドルのLULUは、壊れた小売業として価格設定されたブランド回復オプションであり、TIKRのミッドケースにある年率5.7%のIRRは、恒久的な最高経営責任者(CEO)任命が収益軌道がすでに正当化する倍率の再評価をトリガーする場合、アップサイドを控えめにしています。

ルルレモン・アスレティカに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

LULU株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ルルレモン・アスレティカを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。