デルタ航空株価の主な統計データ

- 現在の株価:66.76ドル

- ストリートの平均ターゲット:79.73

- ストリートターゲットに対する潜在的なアップサイド:+19.4%

- TIKRのハイケースターゲット:$111.40

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

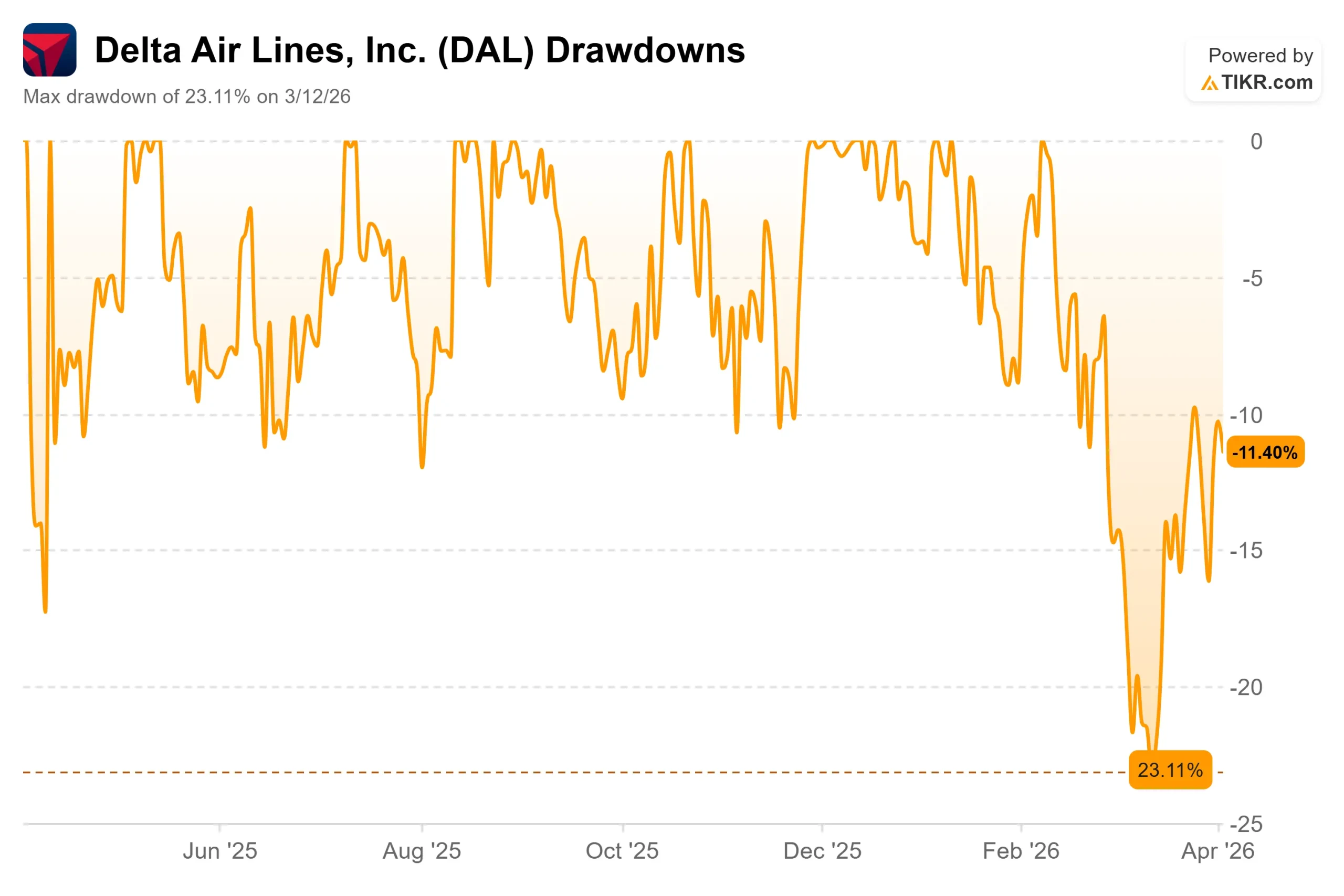

デルタ航空 (DAL)は、3月12日に-23.11%の最大ドローダウンを記録し、完全には回復していない。イラン戦争で2月下旬にジェット燃料価格が急騰し、航空会社株が軒並み売られた。

ユナイテッド航空は17.8%、ジェットブルーは21%、サウスウエストは25%下落した。デルタ航空は5.7%の下落にとどまった。このギャップがすべてを物語っている。

その理由を示す最も明確なシグナルは、17日に開催されたJPモルガン・インダストリアル・カンファレンスで示された。

第1四半期に推定4億ドルの燃料費値上げを吸収した後でも、エド・バスティアンCEOは需要についてはっきりとこう語った。どの市場を見ても好調です」と語った 。

デルタ航空は同四半期、売上高トップ10のうち8日を記録し、予約数は前年同期を25%上回った。

デルタ航空は、調整後EPSを0.50ドルから0.90ドルの範囲に据え置く一方で、第1四半期の売上高ガイダンスを1桁台後半の成長率に引き上げた。

「その結果、当初のガイダンスの範囲内に収まる見込みだ」。

第1四半期決算は4月8日の開幕前に発表される。

デルタ航空株価の過去予想と将来予想を見る(無料です!) >>

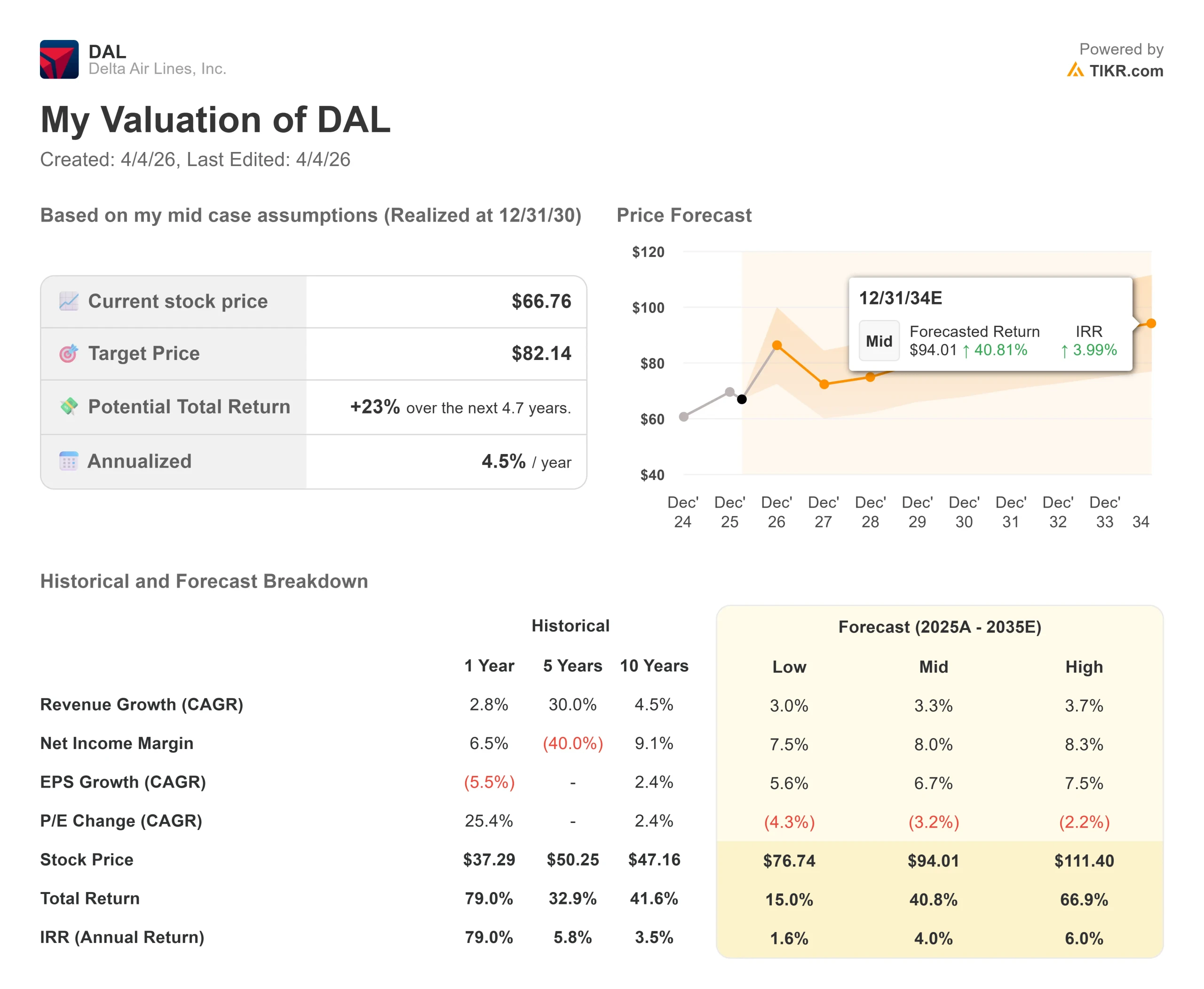

デルタ航空は現在割安か?

NTMのPERが10.38倍、NTMのEV/EBITDAが6.62倍と、デルタ航空が築き上げたものに対して、この倍率は割安だ。同社は2025年に38.4億ドルのフリーキャッシュフローを生み出し、3年間かけて積極的に負債を返済してきた。

JPモルガンのカンファレンスでバスティアンは、デルタ航空は2025年の調整後純負債が2019年以来の最低水準で終わったと述べた。

このような環境において、デルタ航空は3つの構造的優位性で同業他社と一線を画している。

第一に、アメリカン・エキスプレスとの共同ブランド提携は2025年に82億ドルの報酬を生み出し、経営陣は2026年に90億ドルを目標としている。この収益は座席需要ではなく、カード会員の支出に連動しているため、燃油が高騰しても圧縮されることはない。

第二に、デルタ航空の子会社であるモンロー・エナジー社はフィラデルフィア近郊のトレーナー製油所を運営しており、完全にヘッジされていない航空会社を襲う石油精製コストの高騰に対して部分的な絶縁を与えている。4月2日にDALを "フレッシュ・マネー "の買いリストに加えたドイツ銀行のアナリスト、マイケル・ライネンバーグは、デルタ航空は "多様な収益源と投資適格のバランスシートにより、燃料価格の上昇を乗り切るのに最も適した立場にある " と述べた。

第三に、3月31日に発表されたアマゾン・レオの衛星Wi-Fi契約は、競合のユナイテッド、サウスウエスト、アラスカがライバルのスターリンクにコミットしている間に、2028年から500機に地球低軌道接続をもたらす。

ベアケースは、燃料が高止まりしている。

BofAのアナリスト、アンドリュー・ディドラ氏は、「買い」のレーティングを据え置いたが、次の2つのシナリオを説明した:燃料価格の高止まりが続き、低収益の航空会社が能力削減を余儀なくされるか、あるいは、より早い紛争解決により、業績が力強く回復するか。

TIKRでデルタ航空の同業他社に対するパフォーマンスを見る(無料です!)>>>>。

TIKR詳細モデル分析

- 現在価格:66.76ドル

- TIKR 目標株価 (ハイケース):$111.40

- 潜在的トータルリターン(ハイケース):+66.9%

- 年率IRR (ハイケース):6.00% /年

アナリストによるデルタ航空株の成長予測と目標株価を見る(無料です!) >>

TIKRのハイケースモデルは、2030年12月31日までに111.40ドルに達し、年率6.00%で66.9%のトータルリターンとなる。ミッドケースは82.14ドルで、年率4.5%のトータル・リターンは23%である。ハイ・ケースでは、デルタ航空の実証範囲内である3.7%の売上高CAGRと8.3%の純利益率を想定している。

このモデルを支える2つの収入ドライバーは、アメックスとの提携による2026年の目標額90億ドルに支えられたプレミアム収入とロイヤリティ収入、そして2025年の大西洋路線の収入107.7億ドル、太平洋路線の収入33.6億ドルという国際線のキャパシティ回復である。支払利息は2023年の8億3,400万ドルから2025年には6億7,900万ドルに減少し、TIKRの予測では2026年にはさらに5億7,500万ドルに減少する。

ダウンサイドシナリオでは、DALの価格を76.74ドルとし、30年12月31日までのトータルリターンを年率1.6%で15%とする。このシナリオでは、燃料ショックが続くと仮定し、TIKRの2026年正規化EPS予想を6.43ドルに圧縮する。

結論4月8日の第2四半期収益ガイダンスに注目。デルタ航空が前年同期比5%以上の成長を示した場合、プレミアム・ミックス説は維持される。ガイダンスが引き下げられたり撤回されたりすれば、回復は先送りされる。電話会議は午前10時(東部標準時)に始まる。

デルタ航空は、コモディティキャリアの倍率で取引されている構造的に強い航空会社だ。燃料危機がそのディスカウントを生み出した。4月8日は、それが閉じ始めるかどうかを示します。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

デルタ航空に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

デルタ航空を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して デルタ航空をあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!