リアルインカム株の主要統計

- 52週レンジ: $50.7 to $67.9

- 現在の株価: 62.2ドル

- ストリート・ハイ・ターゲット:75ドル

何が起きたか?

商業用不動産を所有し、長期契約でテナントに賃貸するネットリース不動産投資信託(REIT)のリアルティ・インカム(O)は、2025年の調整後営業運転資金(AFFO、REITの1株当たり利益に相当)が4.28ドルを達成した後、2026年の投資ガイダンスで80億ドルを超え、ドイツ銀行が4月1日、同社のAIを活用した賃貸管理プラットフォームが賃料収入の増加と不動産評価の改善に直接つながるとして、目標株価を70ドルに引き上げたため、株価は62.21ドルで取引された。

ドイツ銀行は4月1日、目標株価を69ドルから70ドルに引き上げ、買いのレーティングを繰り返した。一方、みずほは3月11日、同社の新しいプライベート・キャピタル・ファンドが、取得スプレッドに75から100ベーシス・ポイントの管理手数料を上乗せしているとして、すでにターゲットを60ドルから68ドルに引き上げていた。

リアルティ・インカムは、3月19日に発表され、3月31日にクローズした10億ドルのアポロ・ジョイント・ベンチャーで、アポロのファンドが約500のシングルテナント小売物件(長期契約で1テナントに賃貸している店舗)の49%の株式を、上限IRR6.これは、リアルティ・インカムにバランスシートを収益化させる一方、不動産管理料と7年目から15年目の間の買い戻しオプションを保持させる構造であり、ネットリース部門の同業他社がまだこの規模で再現していないモデルである。

3月3日のシティ・グローバル・プロパティCEO会議において、社長兼最高経営責任者のスミト・ロイは、「我々は機会に制約されていません。私たちは常に、私たちにできることという点で、資本に制約がありました」と述べ、これは、機関投資家がリアルティ・インカムの一般株主と一緒にネットリース資産を共同所有することを可能にする、無期限の私募ファンドである、同社の第1回米国オープンエンド型コア・プラス・ファンドの17億ドルの基本クローズと直接結びついています。

2026年の80億ドルの投資ガイダンス、15億ドルのGIC産業開発ジョイントベンチャー、そしてすでに40以上の機関投資家を引きつけている私募ファンドに支えられた、シングルソースの公開株式モデルからマルチキャピタルプラットフォームへのリアルティ・インカムの進化は、現在の3%のAFFO成長率と、経営陣が3年から5年以内に回復することを明確にコミットした5%の長期目標とのギャップを埋めるために、同社を位置づけています。

ウォール街が銘柄を格上げする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街によるO株への評価

アポロの合弁事業の3月31日の閉鎖は、リアルティ・インカムの管理手数料と買い戻しオプションを維持しながら、アポロのIRR6.9%の上限で10億ドルの第三者資本のロックを解除し、投資リターンと一株当たりAFFOの成長を促進する資本コストとの間のスプレッドを直接拡大します。

正規化EPSは、2026年に1.64ドルと推定され、2025年の1.19ドルから38.1%急増します。これは、80億ドルの投資パイプラインと、アポロとGICのジョイントベンチャーが、以前は取引量を制約していた株式資本に取って代わることに支えられています。

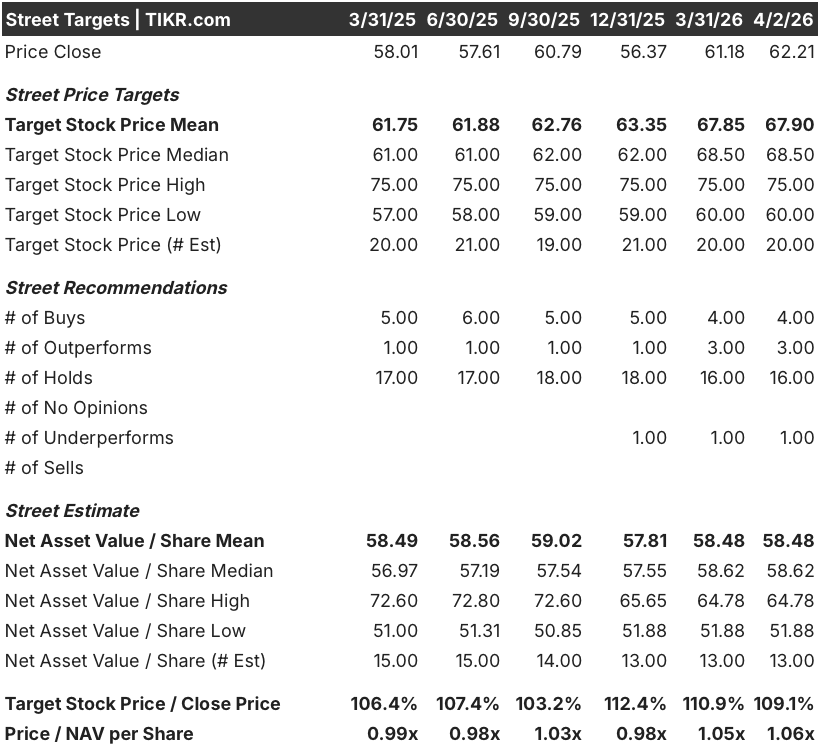

ウォール街では、O株をカバーするアナリスト20名中、買い4名、アウトパフォーム3名、ホールド16名、アンダーパフォーム1名となっており、平均目標株価は67.90ドルで、4月2日終値の62.21ドルから約9.1%の上昇を意味する。

目標レンジは60.00~75.00ドルで、下限は信用損失リスクと既存店賃料の伸びがガイダンスの1.0%~1.3%を下回ること、上限は私募ファンドの規模が17億ドルを超え、JVの管理手数料がAFFOに実質的に反映され始めることを前提としている。

バリュエーション・モデルの結果は?

TIKRミッドケース・モデルは、2030年12月31日までにOを85.53ドルとし、年率6.9%のIRRを意味します。これは、年間80億ドルの投資ペース、コア・プラス・ファンドからの手数料収入、バランスシートのスプレッドに上乗せされるアポロ・ジョイント・ベンチャーの管理手数料の流れに支えられた7.6%の正規化EPS CAGRによります。

62.21ドルで、リアルティ・インカムは2026年の正規化EPS1.64ドルの約37.9倍で取引されており、2026年2月の時点でOが要求していたフォワード倍率40倍-41倍に対してかなりのディスカウントとなっています。

TIKRモデルの目標株価85.53ドルは、80億ドルの投資ガイダンス、経常的な管理手数料を生み出すアポロとGICの合弁事業、そしてコア・プラス・ファンドの4億ドルの未請求資本を根拠としている。

3月3日のシティ・カンファレンスでのロイの発言によると、同社は「常に資本に制約があった」のであって、機会に制約があったわけではないとのことで、新しいプライベート・キャピタルの仕組みが、循環的な追い風ではなく、アンロックであることを裏付けている。

既存店賃料の伸びがガイダンスの下限である1.0%を下回れば、40-50ベーシス・ポイントの信用損失の想定が拡大し、1株当たりAFFOが圧縮され、モデルの中核となる収益加速ケースが崩れる。

2026年第2四半期の決算発表は、アポロ・ジョイント・ベンチャーの管理手数料収入とコア・プラス・ファンドの年間ベースフィー1,000万ドルが、TIKRモデルの通期正規化EPS成長率38.1%前提に追従しているかどうかを初めて読み取るものとなる。

ウォール街の最高のアイデアは、長くは隠されていません。TIKRで、アナリストのアップグレード、業績の上振れ、数千銘柄の収益サプライズを、その瞬間に無料でキャッチしましょう。

リアルティ・インカム・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

O株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Realty Income Corporation を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。