ドキシミティ株式の主要統計

- 52週レンジ: 21.8ドル~76.5ドル

- 現在の株価: 22.8ドル

- ストリート・ハイ・ターゲット:56ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

米国の医師の85%以上をつなぐデジタルプラットフォームであるドキシミティ(DOCS)は、そのAIスイートの四半期アクティブユーザー数が1四半期で30万人を突破し、圧倒的な医療AIネットワークとして2026年に突入した。

2月5日に発表されたドキシミティの2026年度第3四半期決算は、売上高が前年同期比10%増の1億8510万ドルとなり、LSEGコンセンサスの1億8220万ドルを上回った。

この業績向上の原動力となったのは、遠隔医療、デジタルファックス、AI支援文書作成などを含む同社のワークフローツールにおける四半期ごとのアクティブ処方者数が過去最高の72万人を記録したことで、これはこの指標史上最大の連続増加であり、医師向け遠隔医療におけるMicrosoft TeamsやZoomなどのライバルに対するDoximityのリードを確固たるものにした。

ジェフリー・タングニー共同創業者兼最高経営責任者(CEO)は、2026年第3四半期の決算説明会で、「8月にPathway AIを買収してから最初の四半期で、当社はすでに医師に最も利用されるAIツールの1つになった」と述べ、買収から1四半期以内に30万人のアクティブな処方医がAIに関与するという、このプラットフォームの記録的な実績を直接的に裏付けている。

2月5日に承認された5億ドルのオープンエンド型自社株買いプログラム、2026年後半に予定されている商業用AI製品の発売の確定、および2026年カレンダーを2桁の収益成長企業として終了するという経営陣の明確な目標は、Doximityが医師ネットワークの優位性を、今後3~5年の間に収益化可能な検索とエンゲージメントの新たな収益源に転換することを総体的に位置づけている。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

DOCS株に対するウォール街の見方

Doximityのニュースフィード、ワークフローツール、AIスイート全体にわたって記録的な第3四半期のエンゲージメントは、株価が数年来の安値付近で取引され、経営の勢いと市場価格の間に直接的な断絶を作り出しているまさにその時に、このプラットフォームの医師の定着が加速していることを示唆している。

ドキシミティの2026年の売上高は$6.40Mと推定され、112%の純収益維持と1月の記録的な製薬会社の予約を背景に前年比12.8%成長し、正規化EPS $1.62は、構造的な一貫性で医師の関与を収益に変換するプラットフォームを反映しています。

AI製品群は、パスウェイ買収後最初の四半期で30万人の有効処方者に達し、DOCSに2027年の推定売上高$700Mを大幅に引き上げる可能性のある有機的成長ドライバーを与え、見積もりにはまだ反映されていない第2の収益ベクトルを提供する。

アナリストの確信度は著しく高まっており、買い13、アウトパフォーム5、ホールド5、アンダーパフォーム1、売り1が記録されている。平均目標株価39.55ドルは、AIの商業化と製薬予算の正常化を軸に、現在の22.77ドルから73.7%の上昇を意味する。

目標株価の下限25.00ドルと上限56.00ドルの間のスプレッドは、2つの異なる結果を反映している。下限は、製薬予算の逆風が続き、AIの収益化が遅れることを想定しており、上限は、AIの完全商業化、および暦年末までに2桁の売上高を達成することを想定している。

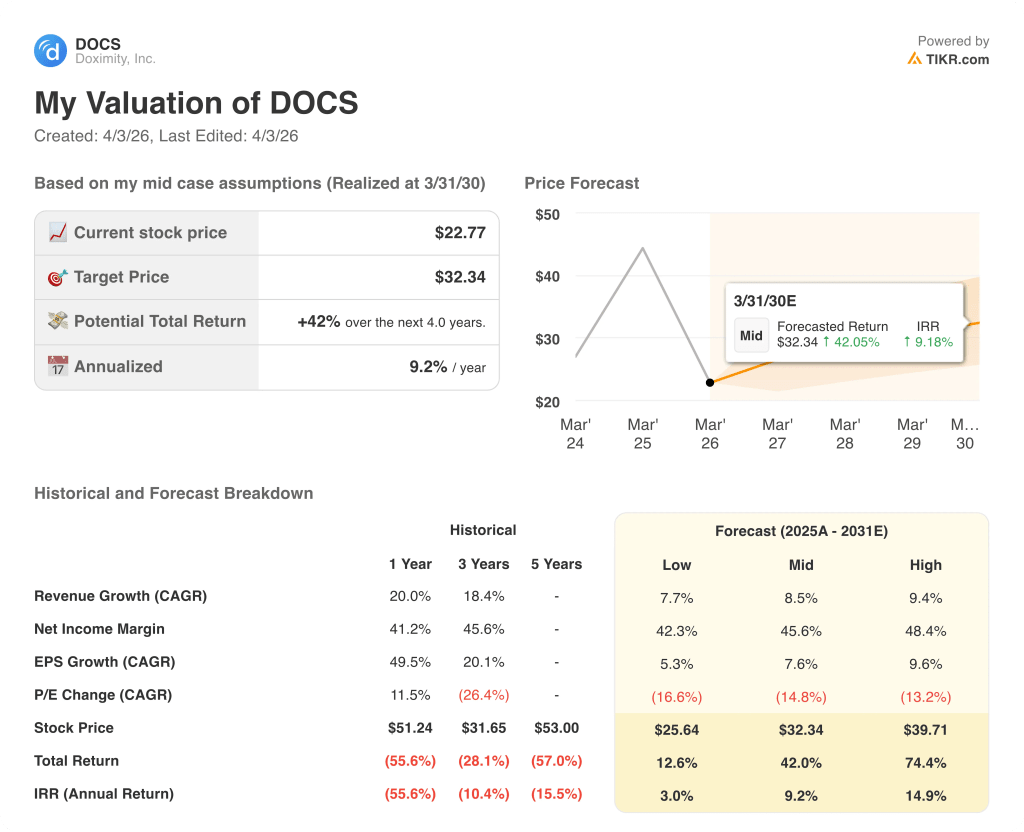

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2030年3月までにDOCSの株価を32.34ドルとし、8.5%の売上高年平均成長率と45.6%の純利益率を織り込んでいる。

DOCSの株価は、50%以上のEBITDAマージンと12.8%の収益成長を維持しながら、1.62ドルという将来の正規化EPSの約14倍で、自社の過去のプレミアム倍率に対して急なディスカウントで取引されており、DOCSの株価は、その収益の質とAIのオプション性の両方に対して深く過小評価されている。

2月5日に承認された5億ドルのオープンエンド型自社株買いは、バランスシート上の現預金と有価証券7億3500万ドルに上乗せされており、経営陣が歴史的に割安なエントリー・ポイントに資本を投入していることを裏付けている。

1月の医薬品売上高がIPO以来最高の成長率を記録したことは、最恵国待遇に起因する予算の遅れが構造的なものでなく時期的なものであったことを示唆しており、2026年暦年で2桁の売上高を達成するというモデルの仮定を直接的に裏付けている。

製薬会社の予算がさらに引き締まるか、AIの商業化が2026年以降にずれ込むと、モデルの9%増収の前提が崩れ、39.55ドルへの道筋が大きく延びる。

3月31日の四半期末をカバーする2026年度第4四半期決算報告は、遅れていた製薬会社との取引が転換し、AI製品の商業化スケジュールが順調に進んでいるかどうかを確認する最初の確かなデータとなる。

ウォール街のベストアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

ドキシミティに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DOCS株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Doximity, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。