イレバンス株式の主要統計

- 52週レンジ: 273.7ドル~458.8ドル

- 現在の株価: $300.7

- ストリートの高値目標:ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

米国最大級の医療保険会社であり、独立系ブルークロス・ブルーシールドのライセンシーであるエレバンス・ヘルス(ELV)は、政府によって義務付けられたメディケア・アドバンテージ事業を脅かす加入凍結を乗り越えつつあり、52週高値458.75ドルを34%以上下回る300.74ドルで取引されている。

2月27日、メディケア・メディケイド・サービスセンターは、2023年4月3日以前のサービス提供日に関するリスク調整データ提出が遵守されていないとして、同社のメディケア・アドバンテージ処方薬プランへの新規加入を一時停止する中間制裁を課す意向をエレバンスに通知した。

エレバンスの2025年第4四半期の調整後EPSは3.33ドルで、コンセンサス予想の3.10ドルを上回ったが、同社は2026年の調整後EPSをアナリスト予想の26.90ドルを下回る25.50ドル以上とするよう指針を示した。メディケア・アドバンテージの会員数は10%台後半で減少し、メディケイドの営業利益率は過去の平均の約2倍のコスト動向の中で約1.75%まで縮小すると予想されるため。

マーク・ケイCFOは2月26日、2025年にサービス収入を60%近く、CarelonRxを20%以上伸ばした同社の医療サービス・薬局給付部門であるCarelonの監督に拡大したのに続き、同社は 4月1日に幅広い上級幹部の刷新を実施し、エイメ・デイリーを政府事業担当社長に、クリスティ・ダフィーをCarelon Health担当社長に、ウィリアム・フレミングをCarelonの最高成長戦略責任者に任命した。

さらに、マーク・ケイCFOは3月10日に開催されたバークレイズ第28回年次グローバル・ヘルスケア・カンファレンスで、「少なくとも55億ドルの営業キャッシュフローを見込んでいるため、事業への投資を継続しながら配当や自社株買い戻しの資金を十分に賄うことができる」と述べ、CMSの問題によって2026年の資本展開の優先順位が変わることはないと再確認した。

エレバンスの今後3~5年間の業績回復への道筋は、ゲイル・ブードロー最高経営責任者(CEO)による2027年の調整後EPS成長率12%以上へのコミットメント、2026年に予定されている23億ドルの自社株買い、ケアロンの外部収益パイプラインの拡大、4月22日に予定されている2026年第1四半期の業績更新(経営陣によると、すでにガイダンスをわずかに上回るペースで推移している)にかかっている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

ELV株に対するウォール街の見方

メディケア・アドバンテージの新規加入を5月30日まで停止する恐れのあるCMSの制裁措置の影響が、ELVの暴落を加速させ、メディケイド、メディケア、個人保険市場全体ですでに進められている意図的な再配置を無視する水準にまで達している。

2025年にサービス収益が60%近く増加したエレバンスの医療サービスおよび薬局給付部門であるケアロンは、提携会員の逆風が緩和され、外部顧客の勢いが増すにつれて、2027年の正規化EPS成長率が13.2%になるとするTIKRの予測を支持している。

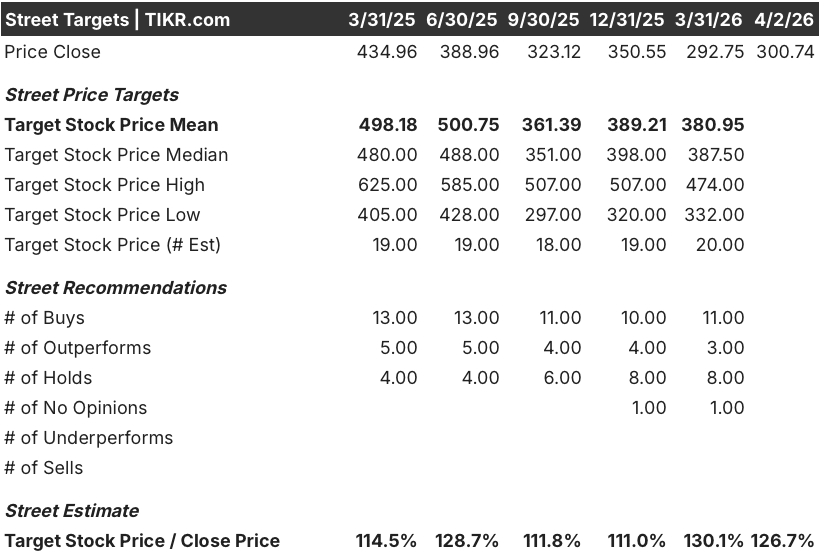

20人のアナリストの平均目標株価は380.95ドルで、4月2日終値の300.74ドルから26.7%の上昇を示唆している。

目標株価の下限である332.00ドルは、CMSの制裁が5月30日以降も継続し、メディケイドのマージンが構造的に損なわれたままのシナリオを反映している一方、上限である474.00ドルは、規制当局がクリーンに解決し、2027年の調整後EPS成長率目標が少なくとも12%で完全に実行されるシナリオを反映している。

評価モデルは何を示しているか?

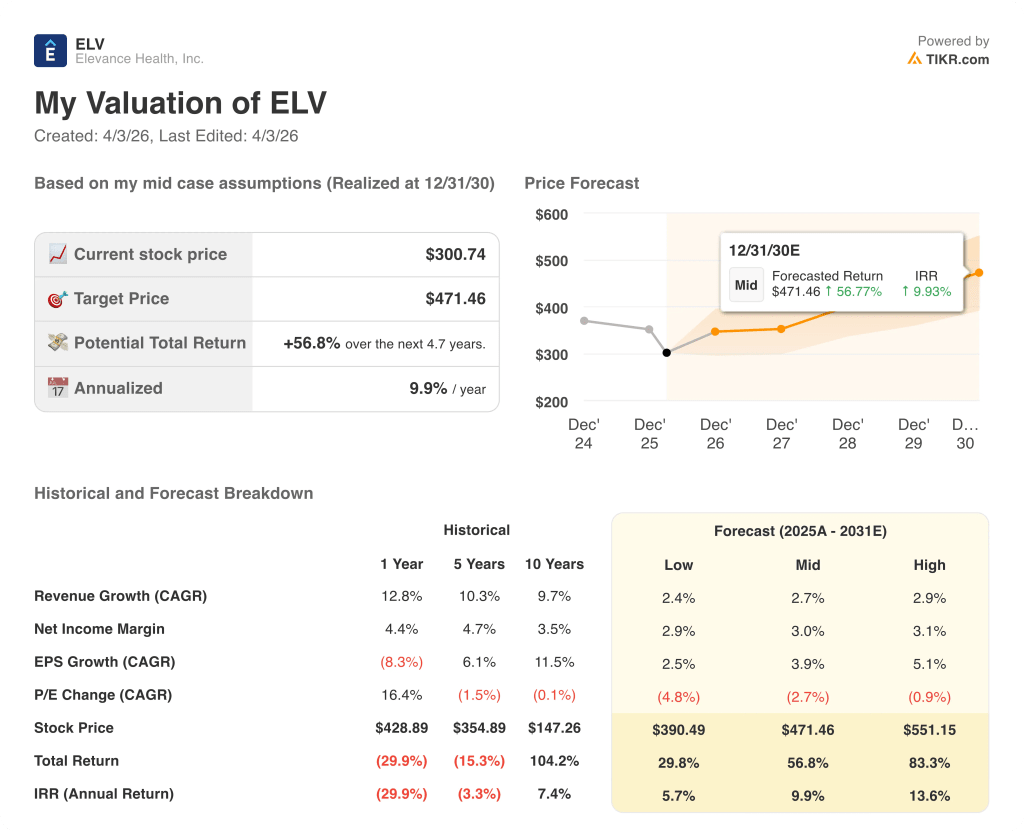

2030年12月31日までに471.46ドル、年率9.9%のリターンをもたらすTIKRのミッドケースターゲットは、売上高年平均成長率2.7%の前提に固定されており、2026年の55億ドルの営業キャッシュフローコミットメントとカーロンの拡大する外部パイプラインは、現在の水準で信用できるものです。

2026年の予想正規化EPS26.00ドルの11.6倍で、ELVは5年前のフォワードPER約15倍から大幅にディスカウントされている。

TIKRモデルの目標株価471.46ドルは、EPSが2026年の26.00ドルから2027年には29.44ドルに回復することを前提としているが、この動きはすでに経営陣が価格規律、メディケアマージンの少なくとも2%への改善、およびケアロンの外部成長パイプラインに固定している。

ケイは3月10日、2026年第1四半期の収益がガイダンスを小幅に上回り、メディケアとメディケイドの収益が当初の予想よりわずかに改善していることを再確認した。

CMSの制裁期間が5月30日以降に長引いたり、メディケイドの料率とトレンドの整合性が悪化したりすると、2027年のマージン回復の前提が崩れ、EPS成長率12%という目標も崩れる。

4月22日に発表される2026年第1四半期の決算は、経営陣のガイダンスを試す最初の試金石となり、現在90.2%を目標としている医療損害率とACA施行率が具体的な数字として注目される。

ウォール街のベスト・アイデアは長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしましょう。

エレバンス・ヘルス社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ELV株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Elevance Health, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。