主な要点

- アップスタートは回復の兆しを見せており、収益は59%増加し、複数年の赤字から黒字に転換した。

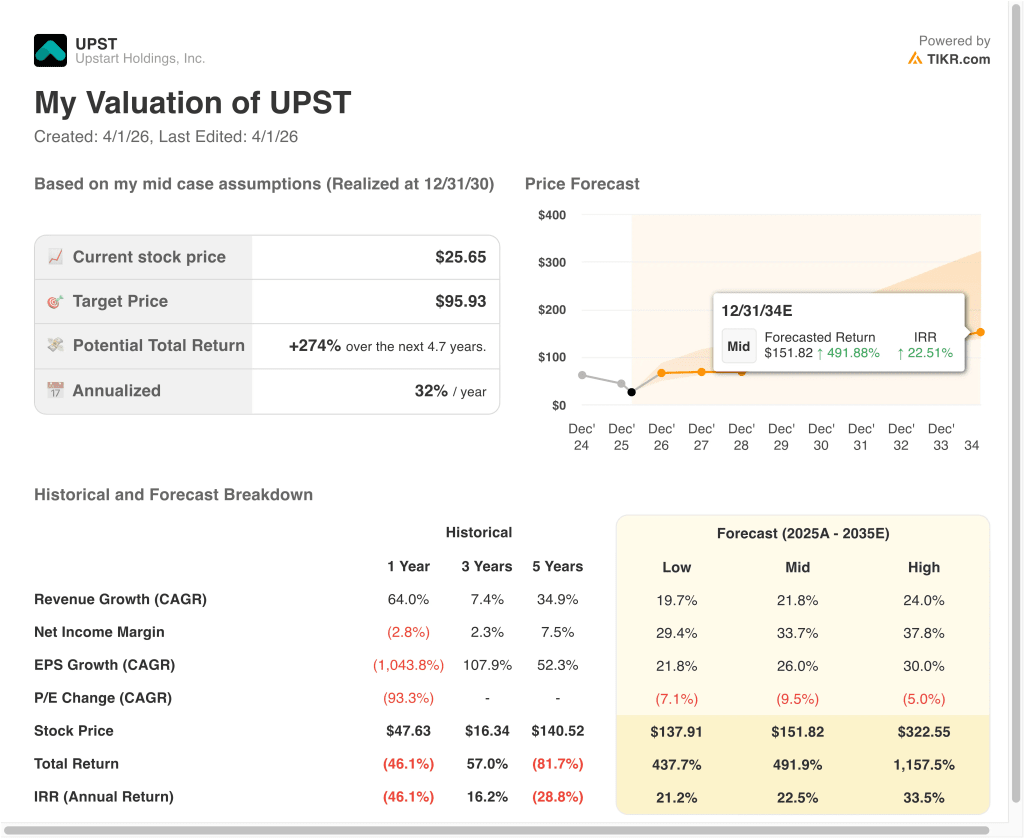

- UPST株は、当社の評価前提に基づけば、2028年12月までに1株当たり34ドルに達する可能性がある。

- これは、今日の価格26ドルから31.7%のトータルリターンを意味し、今後2.7年間の年率リターンは10.5%である。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

アップスタート・ホールディングス (UPST)は2026年、不安定な融資環境とまちまちの業績シグナルを受けて投資家が同社の成長見通しを再評価し、圧力を受けている。同社はAIを活用した融資プラットフォームを運営しており、銀行や信用組合が従来とは異なるデータを使って融資を引き受けるのを支援している。

しかし、同社の業績は金利や信用状況の影響を受けやすく、不透明な状況が続いている。その結果、株価はここ数カ月で大きく下落している。

同社はEPS0.17ドルの2025年第4四半期決算を発表したが、持続可能性と資金調達状況への懸念から反応は鈍かった。このサイクルの初期、アップスタートはローン需要が弱まり、金利上昇の中で資金調達パートナーが手を引いたため、苦戦を強いられた。

2025年の売上高は10億8000万ドルに回復したものの、投資家は成長の持続性について慎重な姿勢を崩していない。株価をめぐる論調は、回復への楽観論と一貫性への懐疑論が混在したままだ。

最近の動向は、ポジティブなシグナルとネガティブなシグナルの両方を加えている。アップスタートはエルトゥーラ・ベンチャーズとアパーチャー・インベスターズと10億ドルのフォワードフロー契約を締結し、ローン資金調達とプラットフォームの流動性をサポートした。

アップスタートはまた、国営銀行の認可を申請する計画を発表した。同時に、法的な監視やインサイダー売りの動きもあり、不透明感が増している。

BTIGによる「買い」への格上げなど、アナリストのセンチメント の変化にも株価は反応し、短期的な上昇を牽引した。しかし、信用パフォーマンスとマクロ環境に関する広範な懸念が、引き続きバリュエーションの重しとなっている。投資家は現在、アップスタートが収益性を維持しながら融資量を安定させられるかどうかに注目している。

ここでは、投資家がファンダメンタルズの改善と継続的な信用リスクや資金調達リスクとを比較検討する中で、アップスタートの株価が変動し続ける可能性がある理由を説明する。

UPST株のモデルによる分析

当社は、融資残高の回復、収益性の改善、AIを活用した融資商品の継続的な拡大に基づくバリュエーション仮定を用いて、アップスタート株の上昇可能性を分析した。

年間収益成長率31.2%、営業利益率4.1%、正規化PER倍率11.3倍という予測に基づき、アップスタート株は1株当たり26ドルから34ドルまで上昇する可能性があるとモデルは予測している。

これは今後2.7年間で、31.7%のトータル・リターン、年率10.5%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、UPST株で使用したものである:

1.収益成長率31.2%

アップスタートの2025年の収益は前年比58.9%増の10.8億ドルに達し、それまでの落ち込みから力強い回復を示した。この回復の原動力となったのは、ローン需要の改善と提携による資金調達力の向上である。AIを活用したアンダーライティング・プラットフォームは、個人向けおよび自動車向け融資分野で拡大を続けている。

ローン組成はマクロ経済情勢、特に金利と信用力に大きく左右されるため、事業は依然として循環的である。2022年から2023年にかけては、資金調達先が後退したため収益が大幅に減少し、この敏感さが浮き彫りになった。しかし、最近のフォワードフロー契約は流動性条件の改善を示唆している。

アナリストのコンセンサス予想に基づき、成長率を31.2%とした。これは、ローン量の継続的な回復とプラットフォームの拡大を反映したもので、継続するマクロ経済の不確実性とのバランスを考慮したものである。

2.営業利益率4.1%

アップスタートは2025年に営業利益を黒字化し、7,400万ドル、利益率は6.9%となった。これは、困難な時期を経たコスト規律と収益規模の改善を反映している。しかし、継続的な投資と融資実績の不安定性により、利ざやは依然として過去最高を下回っている。

同社のコスト構造には、AIモデルの改良を続けるために2億5700万ドルに達した多額の研究開発費が含まれている。この投資は長期的な差別化を支える一方で、短期的な収益性を制限する。さらに、与信実績と資金調達コストはマージンにばらつきをもたらす可能性がある。

アナリストのコンセンサス予想に基づき、営業利益率を4.1%とした。これは、緩やかな改善を反映しているものの、循環的な貸出ダイナミクスと投資ニーズによる継続的な圧力を反映している。

3.出口PER倍率:11.3倍

アップスタートは現在、そのビジネスモデルと収益の持続性に関す る不確実性を反映した評価倍率で取引されている。投資家が成長性とリスクを再評価したため、株価はピーク時から大幅な倍率圧縮に見舞われている。LTMのPERは、収益のボラティリティのため高止まりしている。

伝統的な貸金業者と比較すると、アップスタートはAI主導のモデルとプラットフォーム・アプローチによりプレミアムを獲得している。しかし、市場がより安定した業績を求めるようになり、このプレミアムは縮小している。同社のバリュエーションは現在、成長の可能性と実行リスクのバランスを反映している。

アナリストのコンセンサス予想に基づくPER倍率は11.3倍で、マクロとクレジット関連の継続的な不確実性を考慮しつつ、回復への中程度の自信を反映している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

2030年までのアップスタート株式の様々なシナリオは、貸出需要、資金調達アクセス、収益性の実行に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低水準のケース:貸出需要が再び弱まり、資金調達が逼迫 → 年間21.2%のリターン

- ミッドケース: ミッドケース:貸出量は着実に回復し、利ざやも安定 → 年間リターン22.5

- ハイケース: 好調な与信実績とプラットフォームの急速な拡大 → 年間33.5%のリターン

保守的なケースであっても、マクロ環境や信用サイクルに対する株価の感応度を反映している。幅広い結果は、アップサイドの可能性とビジネスモデルに内在するボラティリティの両方を浮き彫りにしている。

今後、UPST株は、貸出需要の動向、パートナーシップや資本市場を通じた資金調達の可能性、循環的な環境下で収益性を維持する会社の能力によって取引される可能性が高い。

アナリストがUPST株についてどう考えているか、今すぐご覧ください(TIKRは無料) >>)

アップスタート・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

UPSTを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは UPSTを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!