PNC株の主な統計データ

- 過去1週間のパフォーマンス +0.3%

- 52週レンジ: $145.1 to $243.9

- 現在の株価: $208.1

何が起きたか?

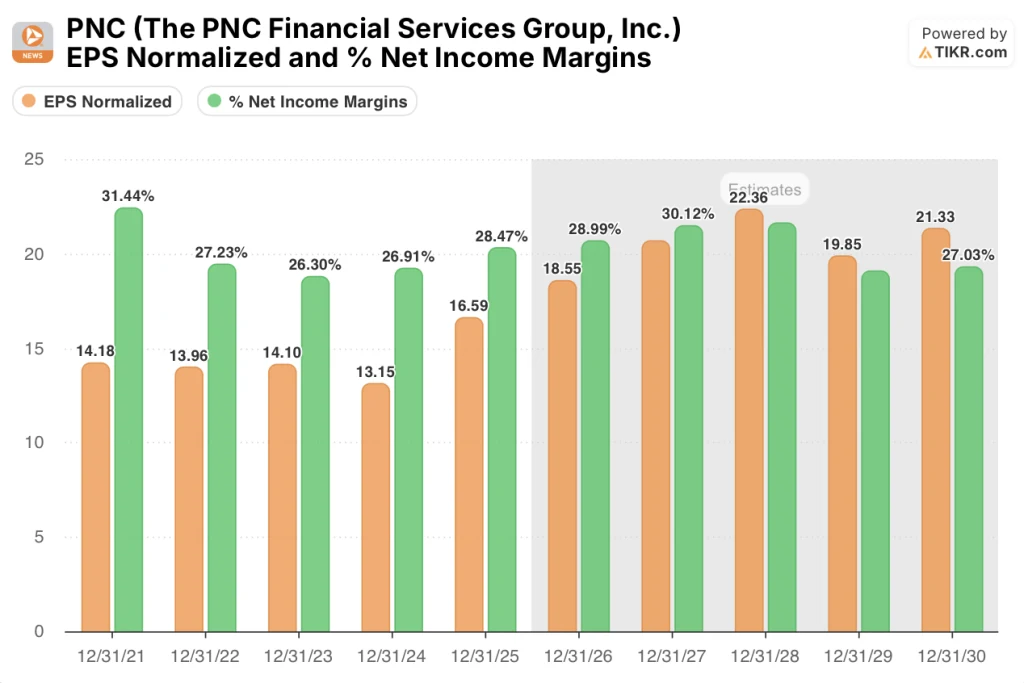

米国最大級の資産規模を誇るPNCファイナンシャル・サービシズ・グループ(PNC)は、1月5日にファーストバンク・ホールディング・カンパニーの42億ドルの買収を完了し、264億ドルの資産を吸収する一方、過去最高の通期純利益70億ドル、希薄化後EPS16.59ドルを計上し、ここ数年で最も強力な業績設定で2026年を迎えた。バーゼルIII の資本規制改定案により、PNC のリスク加重資産は最大400 億ドル削減され、融資、自社株買い、更なる事業拡大のための余力が生まれ、株価は3 月31 日現在208.09 ドルで取引されている。

1月16日、PNCは2025年第4四半期の総収益を60億7,100万ドルと発表し、IBESのコンセンサス予想59億5,700万ドルを1億1,400万ドル上回った。純利鞘(銀行が貸出金から得る収益と預金から支払う収益の差額)は5ベーシスポイント拡大し、2.84%となった。

この500億ドルの固定金利資産の機械的なリプライシングにより、経営陣の予想では2026年第3四半期のNIMは3%を上回り、通期の営業レバレッジは約400ベーシス・ポイントのプラスとなる。

3月10日、エグゼクティブ・バイス・プレジデント兼法人・機関投資家向けバンキング部門責任者のマイケル・トーマスは、RBCキャピタル・マーケッツ・グローバル金融機関会議において、PNCの不動産バンキング・パイプラインは「約300%増」であると述べ、過去2年間で最も大きな貸出増加の逆風であった商業用不動産貸出が、2026年第2四半期には平均貸出額ベースでプラスに転じる見込みであることを指摘した。

PNCは、数年にわたるNIMの拡大サイクル、2026年末までに期待されるファーストバンクからの1株当たり年率1ドルのEPS貢献、四半期ベースで6億ドルから7億ドルの自社株買いのペース、15億ドルの対応可能な営業支出を目標とする171項目のAI自動化プログラム、バーゼルIIIによる最大400億ドルの潜在的なRWA緩和を組み合わせることで、2026年末までに有形普通株式利益率18%を超え、その後の数年間で20%に向けて機械的に押し上げていく。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

ウォール街のPNC株への評価

ファーストバンク買収の同時完了、500億ドルの固定金利資産リプライシングの開始、バーゼルIIIによる最大400億ドルの潜在的RWA緩和により、PNCの今後の軌道は、最近の歴史よりも構造的に強くなる複合的な収益設定を作り出している。

TIKR は、PNC の正規化 EPS は 2026 年に 18.55 ドル、2027 年に 20.67 ドル、NIM は同年に 3.0%を超えると予想している。

PNCの純利益マージンも、ファーストバンクの1株当たり年1ドルのEPS貢献と3億5,000万ドルの継続的改善プログラムが、約7%の成長率に抑制された経費ベースと相まって、2025年の28.5%から中期的には29.9%に拡大すると推定されます。

17人のアナリストがPNCに買いまたはアウトパフォームのレーティングを付しており、7人がホールド、2人が売りとしている。平均目標株価は249.68ドルで、現在の終値208.09ドルから20.0%上昇する。

209.00ドルの下限ターゲットと284.00ドルの上限ターゲットのスプレッドは、正真正銘の二分化を反映している。ベア派は信用正常化リスクとイールドカーブ圧縮を現在の水準付近に固定し、ブル派はNIM拡大サイクルとRWA緩和をEPSベースの大幅上昇に外挿する。

バリュエーション・モデルの結果は?

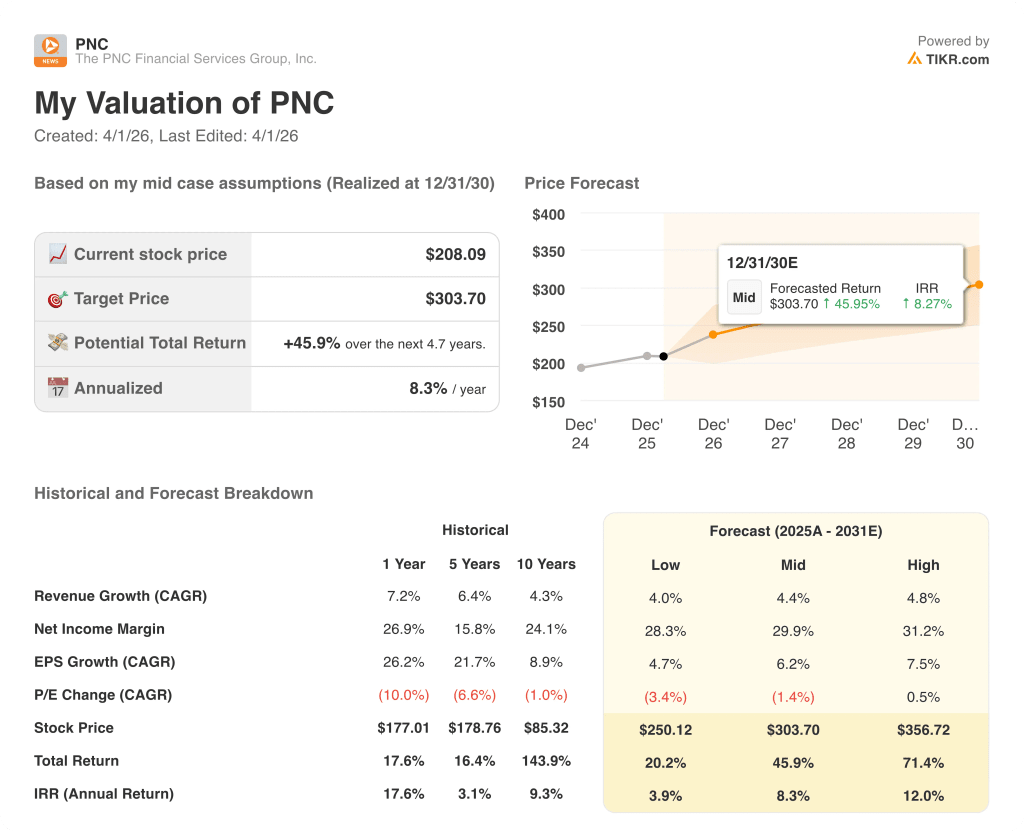

TIKRの推計によると、ミッドケース・モデルの目標株価は303.70ドルで、2031年までの売上高年平均成長率4.4%、純利益率29.9%、年率換算IRR8.3%に支えられています。

2026年予想利益の11.2倍である18.55ドルは、PNCの5年間のEPS年平均成長率21.7%に比べ割安であり、約400ベーシス・ポイントのプラスの営業レバレッジにもかかわらず、地方の大手同業他社を下回っている。

PNC史上最高額となる四半期ベースで6~7億ドルの自社株買いのペースと、約300%増のパイプラインに基づき経営陣が指摘した2026年第2四半期の商業用不動産の変転は、TIKRの2031年までのEPS年平均成長率6.2%という前提を裏付ける具体的な経営上の根拠となる。

2月のバンク・オブ・アメリカ・カンファレンスでロバート・ライリー最高財務責任者(CFO)が明言した、2026年第3四半期のNIMが3%を超えるという経営陣のガイダンスは、再価格決定の追い風が投機的なものではなく、カレンダー主導であることを示すものであり、これはバリュートラップというよりむしろミスプライス・コンパウンダーであることを確認するものである。

イールドカーブがより平坦になるか、預金のリプライシングが予想よ り速くなることで、NIMの拡大が大幅に鈍化すれば、NII成長率 の前提が直接的に圧縮され、2026年のEPS予想18.55ドルがリ スクにさらされることになる。

PNCの2026年第1四半期決算は4月15日に発表され、FirstBankの統合とNIMが3.0%を目指す最初の四半期となることから、2026年EPSコンセンサス(18.55ドル)とTIKRの中期目標(303.70ドル)が妥当かどうかが決まる。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

PNC Financial Services Group, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PNCの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、PNC Financial Services Group, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。