主な要点

- AristaはAIネットワーキングへの旺盛な需要から恩恵を受け、経営陣は2025年がArista 2.0戦略の「検証の年」であり、累計出荷ポート数が1億5,000万ポートに達し、売上高が90億ドルに達したと述べた。

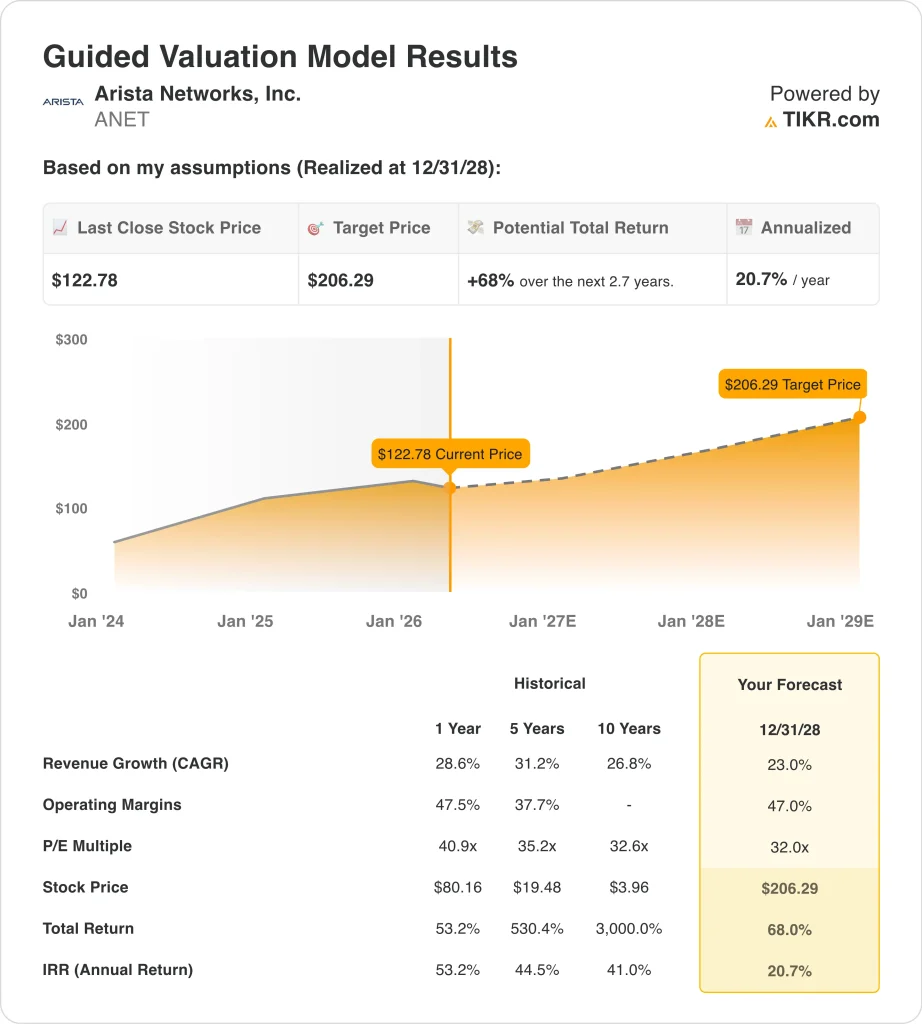

- ANET株は、当社の評価前提に基づけば、2028年12月までに1株当たり206ドルに達する可能性がある。

- これは、今日の価格123ドルから68%のトータル・リターンを意味し、今後2.7年間の年率換算リターンは20.7%となります。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

アリスタ・ネットワークス (ANET)は、2月の決算後、投資家が業績を上振れさせたことと、AI需要の高まりを見たことから、上昇に転じた。Aristaはウォール街の予想を上回る年間売上高を予想し、株価は発表後の延長取引で17%以上跳ね上がった。Aristaは大規模なクラウドやAIのデータセンター内に設置される高速スイッチやルーターを販売しているため、この反応は理にかなっていた。

四半期自体は好調で、ガイダンスもより良いものだった。アリスタが発表した2025年第4四半期の売上高は前年同期比28.9%増の24.9億ドル、調整後EPSはロイターが引用したコンセンサス0.76ドルに対し0.82ドルとなった。また、経営陣は2026年第1四半期の売上高を約26億ドル、非GAAPベースの営業利益率を約46%と予想し、AI需要が依然として加速しているとの見方を強めている。

また、投資家はAristaの新しいAIネットワーキング製品にも注目している。AristaのAIネットワーキング製品は、AIインフラにおける次のボトルネックに直接つながるからだ。同社は3月、AIデータセンター向けの液冷式プラガブル光モジュール「XPO MSA」を発表し、OFC 2026でライブデモを披露すると発表した。

とはいえ、株価は熱狂だけで動いているわけではない。Aristaは依然としてプレミアム・マルチプルで取引されているため、投資家は力強い成長とマージンを、すでに高い期待値と3月のインサイダー売り開示と照らし合わせて判断している。

AIネットワーキングの需要、クラウド支出、実行力が堅調に推移すれば、Aristaの株価が2028年までプレミアムを維持し続ける可能性がある理由は以下の通りだ。

ANET株のモデルによる分析

AIとクラウド・ネットワーキングにおけるAristaのリーダーシップ、繰延収益の増加、データセンター、キャンパス、ルーティングの各市場における強力な実行力に基づくバリュエーション仮定を用いて、Arista株の上昇可能性を分析した。

年間収益成長率23.0%、営業利益率47.0%、正規化PER倍率32.0倍という試算に基づき、Arista株は1株当たり123ドルから206ドルまで上昇すると予測した。

これは、今後2.7年間で68%のトータル・リターン、年率20.7%のリターンとなります。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ANET 株に使用したものである:

1.収益成長率:23

Aristaの収益成長率は、同規模の企業としては異例なほど好調を維持している。2025年の売上高は前年比28.6%増の90億ドル、第4四半期の売上高は前年比28.9%増の24億9,000万ドルだった。この成長は、大規模でより高速なイーサネット・スイッチングとルーティングを必要とするクラウドとAIの顧客からの継続的な需要を反映している。

成長の質も重要だ。2025年末時点の繰延収益は前年から大幅に増加して56億ドルに達しており、これは受注が堅調に推移し、顧客のコミットメントが拡大していることを示唆している。Aristaはまた、キャンパス製品、AVAソフトウェア、AIインフラと連携した新しい光設計など、コア・スイッチング以外にも事業を拡大している。

アナリストのコンセンサス予想に基づき、売上高成長率を23.0%と予想する。この前提は、Aristaの現在のAIとクラウドの勢いに沿ったものだが、それでも2025年の成長率を下回るため、会社の規模が拡大するにつれていくらか緩やかになることを織り込んでいる。

2.営業利益率47%

Aristaはすでにエリートマージンで事業を展開しており、これが株価がプレミアム扱いを受ける理由の1つだ。同社のLTM EBITマージンは42.8%で、経営陣によると、第4四半期の営業利益率は47.5%に達し、四半期純利益は初めて10億ドルを超えた。これらの数字は、アリスタが急成長しているだけでなく、その成長を実質的な利益に転換していることを示している。

基本的なモデルは、利益率がこれほど好調を維持している理由を説明するのに役立つ。2025年通年の売上総利益率は64.1%を維持したが、これはAristaが研究開発に多額の投資を続けていたためであり、その額は通年で12億4,000万ドルに達した。同時に、営業利益は31.0%増の38億6,000万ドルであったため、事業規模は依然として支出増を吸収するのに役立っている。

アナリストのコンセンサス予想に基づき、営業利益率を47.0%と仮定する。これは、Aristaの実証された営業レバレッジ、ソフトウェア・リッチ・ネットワーク・モデル、大規模なAI導入へのエクスポージャーを反映したものであり、2026年初頭に経営陣が示したマージン範囲に近い水準にとどまっている。

3.出口PER倍率:32倍

Aristaの倍率は高いが、ランダムではない。提供された市場データに基づくと、株価は将来利益の34.7倍で取引されており、このプレミアムは同社のAIポジショニング、強固なバランスシート、非常に高い収益性を反映している。投資家は、ハードウェアの成長とソフトウェアのようなマージン、そして多額のフリーキャッシュフローを兼ね備えたビジネスに対して、実質的に対価を支払っているのだ。

バランスシートもそのプレミアムを裏付けている。アリスタの2025年末の現金および短期投資は107億ドル、ネット・キャッシュは約107億ドルだった。また、2025年には42.5億ドルのフリー・キャッシュ・フローを生み出しており、投資や自社株買いを行い、需要がシフトした場合に柔軟に対応する余地がある。

アナリストのコンセンサス予想に基づき、我々は出口PER32.0倍を維持する。この倍率は、現在のフォワード倍率をわずかに下回るもので、Aristaがプレミアムバリューを維持できる一方、期待が高止まりしているため、正常化に直面する可能性があるという考えを反映している。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

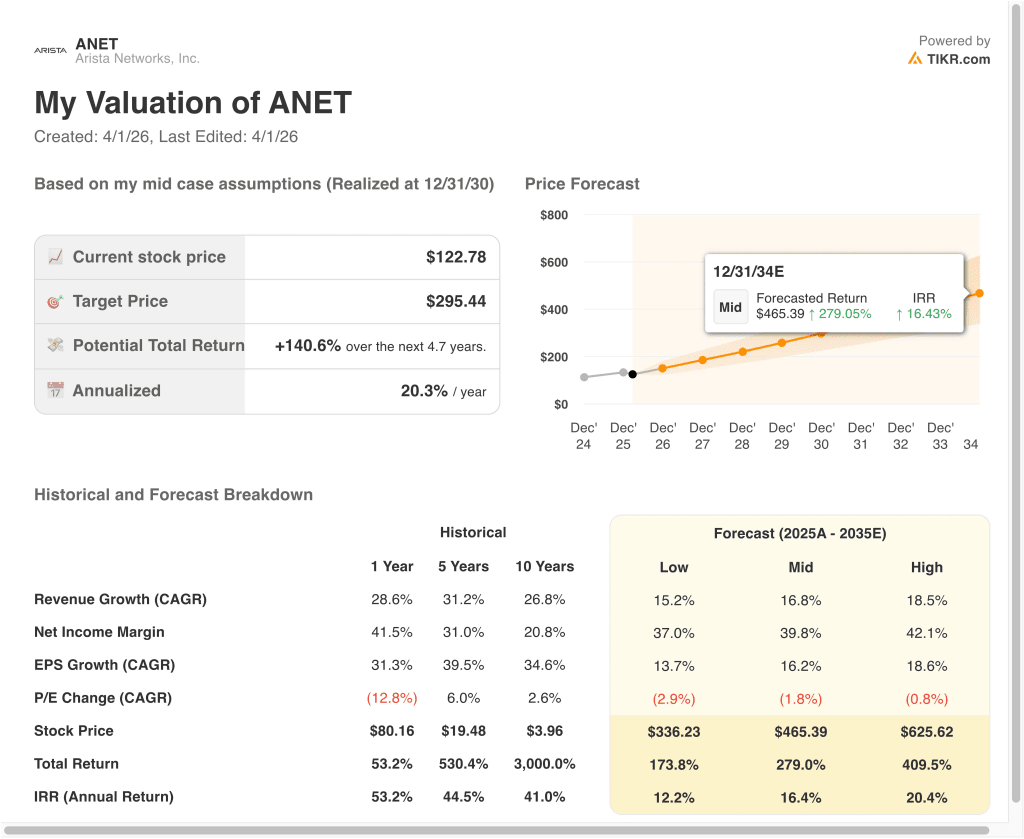

2035年までのArista株のさまざまなシナリオは、AIインフラ需要、マージンの実行、評価の規律に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:AIデータセンターへの投資は冷え込み、バリュエーションは急速に縮小 → 年間12.2%のリターン

- ミッドケース:AristaがクラウドとAIネットワーキングを大口顧客向けに拡大し続ける → 年間16.4%のリターン

- ハイケース: 受注、利益率、AIネットワークの採用が極めて好調に推移 → 年間20.4%のリターン

保守的なケースであっても、Arista株はAIネットワーキングの強力なポジション、高収益のオペレーティング・モデル、大幅なフリー・キャッシュ・フロー創出に支えられ、プラスのリターンを提供する。

Aristaの次の動きは、AIの熱意を持続的な予約、収益、マージンに転換し続けられるかどうかにかかっていると思われる。次の主なチェックポイントは5月上旬に予想される2026年第1四半期の決算で、投資家は需要が健全な状態を維持していることを確認するために注目するだろう。経営陣がクラウド、キャンパス、AIネットワーキングの各分野で実行し続ければ、株価は不安定ながらもプレミアム・インフラ銘柄のように取引される可能性がある。

アナリストがANET株について今どう考えているかを見る(TIKRで無料)>>。

アリスタネットワークスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、アナリストと同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ANETを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上高と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは 無料のウォッチリストを作成してをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見れば、賢い投資家についていけます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!