主な要点

- SoFiは貸出とテクノロジー・プラットフォームを拡大し、前年比35.6%の収益成長を牽引している。

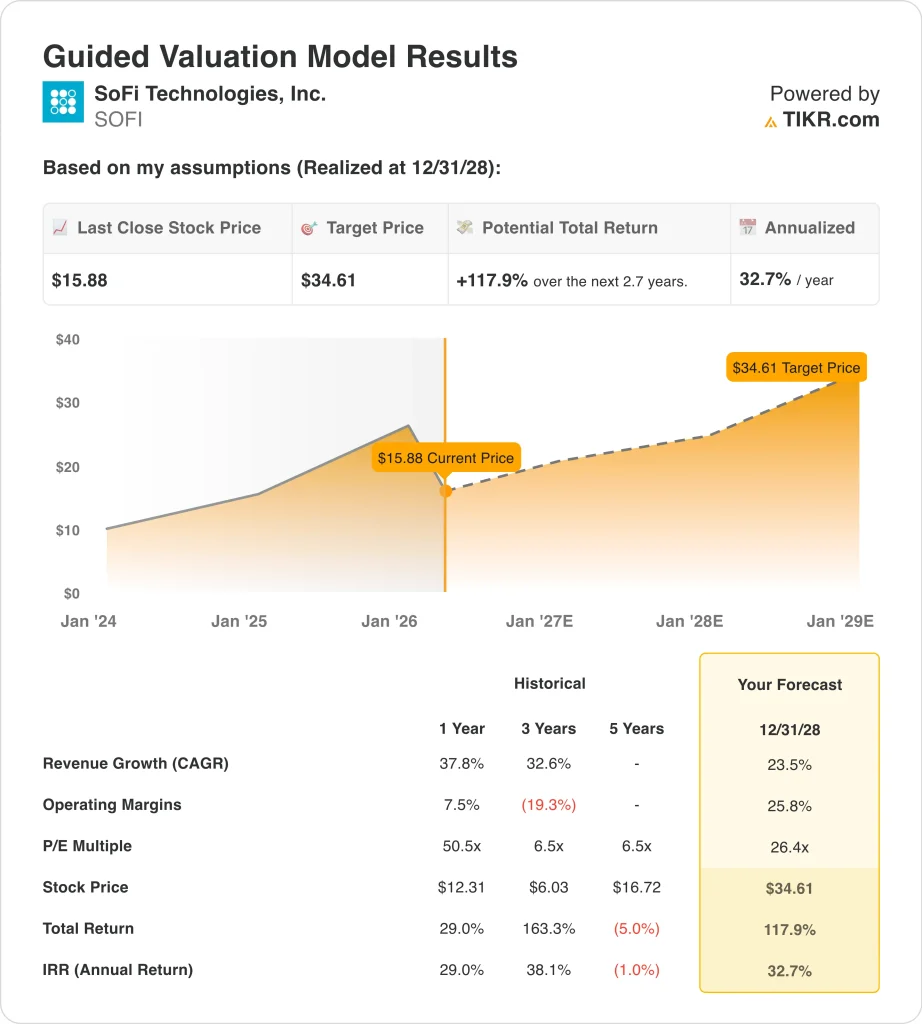

- SOFIの株価は、当社の評価前提に基づけば、2028年12月までに1株当たり34ドルに達する可能性がある。

- これは、今日の価格15.88ドルから117.9%のトータルリターンを意味し、今後2.7年間の年率リターンは32.7%になる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

SoFi Technologies, Inc.SOFI)は、ここ数週間、投資家が事業の進展と外部からの圧力に反応し、不安定な動きを見せている。同社が力強い成長と収益性の改善を報告し続けているにもかかわらず、株価は2026年3月31日に15.88ドルで取引を終えた。市場のセンチメントは、強いファンダメンタルズと短期的なリスクとのバランスをとりながら、依然として複雑である。

最大のきっかけとなったのは、2026年3月に空売り筋のマディ・ウォーターズがショート・ポジションを公開したことだった。この報道は当初売りを誘発したが、SoFiはすぐに対応し、法的措置を取る可能性があると表明した。注目すべきは、アンソニー・ノト最高経営責任者(CEO)が直後に50万ドルの株式を購入したことで、社内の自信を示し、センチメントの安定に貢献した。

同時にSoFiは、総額36億ドルを超える契約によるローン・プラットフォーム事業の拡大を発表した。これは、テクノロジー・プラットフォームであるガリレオとテクニシスを活用しながら融資を拡大するという同社の戦略を強化するものだ。これらのパートナーシップは、金利収入と並んで手数料収入を促進し、多様化を改善するため、非常に重要である。

また、同社は2026年3月にFTSEオール・ワールド・インデックスに追加され、機関投資家の保有とパッシブ・インフローを増加させることができる。しかし、3月初めのインサイダー売りは投資家に警戒感を与えた。市場は現在、力強い成長と利益率の改善を、希薄化と競争力のあるフィンテックのダイナミクスと天秤にかけている。

Sofiの株価が不安定なまま推移する可能性があるが、収益性が改善し、プラットフォームの収益が拡大するにつれて上昇トレンドになる理由は以下の通り。

SOFI株のモデルによる分析

SoFi株の上昇可能性を、その力強い収益成長、収益性の改善、預金基盤の拡大、貸出、金融サービス、テクノロジー・プラットフォーム製品にまたがる継続的なスケーリングに基づくバリュエーションの仮定を用いて分析した。

年間収益成長率23.5%、営業利益率25.8%、正規化PER倍率26.4倍という予測に基づき、SoFi株は1株当たり15.88ドルから34.61ドルまで上昇すると予測。

これは117.9%のトータルリターンとなり、今後2.7年間では年率32.7%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、SOFI株に使用したものである:

1.収益成長率:23.5

Sofiは収益を大幅に拡大し、2025年の総収益は前年比35.6%増の35.8億ドルに達した。成長を牽引しているのは主に純利息収入で、22億2000万ドルに達し、ローン組成と預金拡大の恩恵を受け続けている。銀行貸出モデルへの移行により、より効率的な資金調達が可能となり、利ざやも改善した。

貸出部門が中核的な牽引役であることに変わりはないが、テクノロジー・プラットフォーム収益の重要性が増している。GalileoやTechnisysのような製品は、SoFiが自社の顧客ベース以外の金融インフラを収益化することを可能にする。このような多角化は、サイクル間の成長を安定させるのに役立つ。

アナリストのコンセンサス予想に基づき、マクロ経済リスクや信用正常化とバランスを取りながら、貸出残高の継続的拡大、フィンテック・プラットフォームの採用、会員数の増加を反映し、23.5%の予想としている。

2.営業利益率:25.8

SoFiは赤字から黒字へと明確に転換し、2025年の営業利益は5億2,590万ドルに達した。営業利益率は14.7%と、過年度のマイナス水準から改善した。この変化は、規模のメリットとコスト効率の改善を反映している。

特に従業員コストとサービシング費用の伸びが顕著である。同時に、貸倒引当金繰入額は3,030万ドルまで減少し、収益の安定性を支えている。これらの傾向は、引受規律とコスト管理の改善を示している。

アナリストのコンセンサス予想に基づくと、営業利益率は25.8%となる。これは、継続的な効率性の向上、利益率の高い技術収入ミックス、営業レバレッジを反映し、成長イニシアチブへの再投資とバランスを取っている。

3.出口PER倍率:26.4倍

現在、SoFiの予想PERは約26.4倍で、成長志向のフィンテック同業他社と同水準となっている。この倍率は、持続的な収益成長とマージン拡大への期待を反映しているが、実行リスクも若干内包している。

伝統的な銀行と比較すると、SoFiはそのテクノロジー・プラットフォームと多様な収益ストリームによりプレミアムを得ている。しかし、フィンテックのマルチプルはここ数年圧縮されており、バリュエーションは収益性の実現により敏感になっている。

アナリストのコンセンサス予想に基づき、SoFiの銀行業務とテクノロジーを組み合わせたハイブリッドモデル、収益見通しの改善、長期的な成長可能性を考慮し、出口倍率26.4倍を維持する。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

2028年までのSoFi株のさまざまなシナリオは、収益成長、マージンの拡大、バリュエーションの実行に基づくさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:ローンの伸びが鈍化し、信用不安が高まる → 年間11.6%のリターン

- ミッドケース:ミッドケース:収益とマージンが各セグメントで順調に拡大 → 年間15.8%のリターン

- ハイケース:フィンテック・プラットフォームの強力な採用と融資規模の拡大 → 年間19.8%のリターン

SoFiの今後の業績は、信用の質、資金調達コスト、テクノロジー・プラットフォーム・セグメントの実行に大きく左右される。収益成長は引き続き堅調だが、投資家の関心は持続可能な収益性とフリーキャッシュフローに移っている。同社が預金とパートナーシップを拡大しながら利ざやの改善を続ければ、バリュエーションはさらに拡大する可能性があるが、短期的にはボラティリティが続く可能性が高い。

アナリストが今のSOFI株をどう見ているか(TIKRで無料)>>を見る

SoFi Technologies, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SOFIを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かがわかります。

あなたはSOFIを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!