CRMの主要統計

- 年初来パフォーマンス:-30

- 52週レンジ: $175 to $296

- 評価モデル目標株価:$289

- インプライド・アップサイド: 55

TIKR で Salesforce のようなお気に入りの銘柄を分析する (無料) >>)

何が起きたのか?

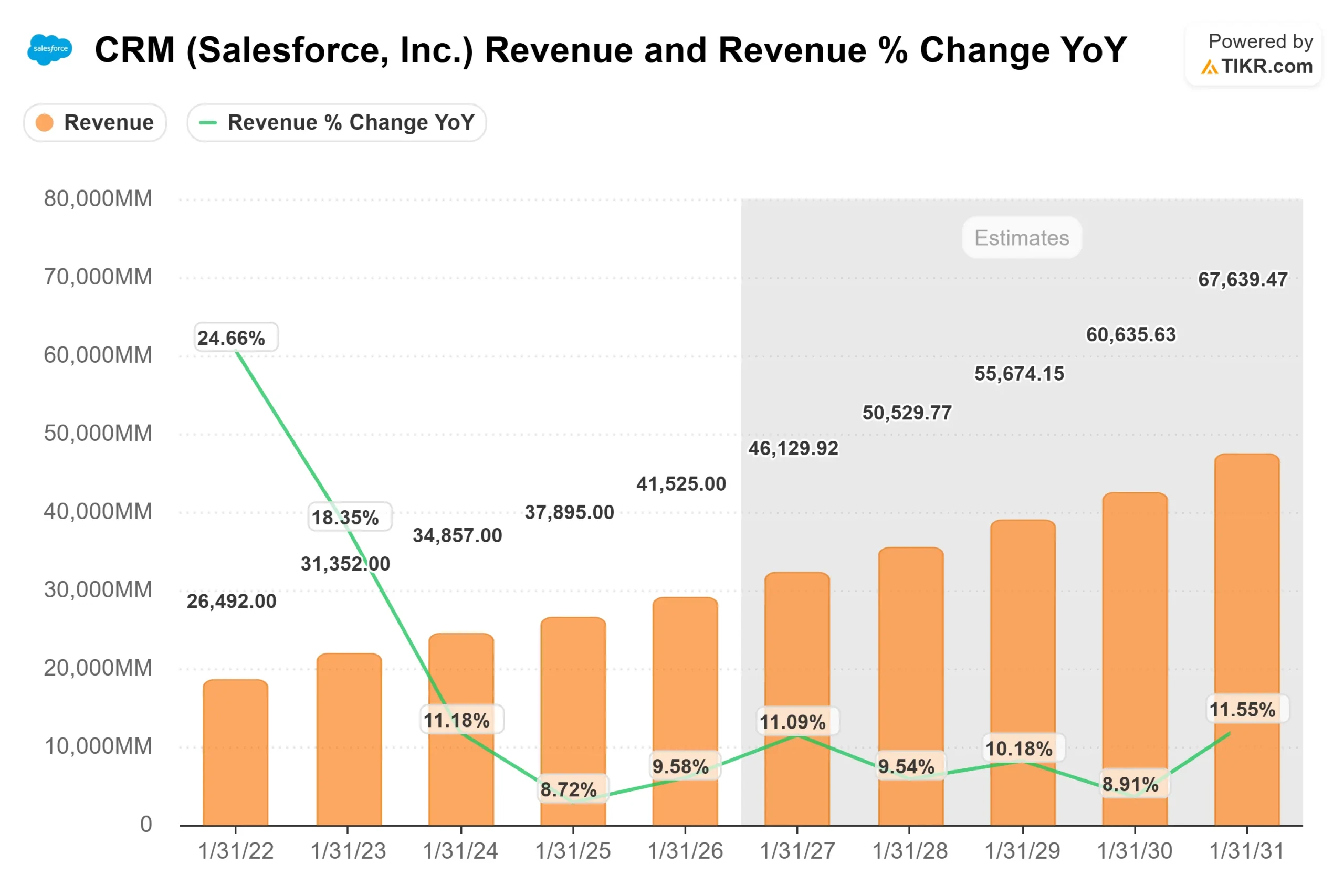

セールスフォースの株価は2026年、投資家の間で人工知能への取り組みが中核事業である顧客関係管理(CRM)ソフトウェア事業の成長鈍化を相殺できるかどうかが議論され、圧力を受けている。株価は年初来で約30%下落し、直近では1株当たり187ドル近辺で取引されているが、これは同社が高成長のSaaSリーダーから、より成熟したマージン重視のビジネスへと移行する際のセンチメントの変化を反映している。

株価が下落している主な理由は、収益の伸びが例年の20%超から10%前後に鈍化しているためで、収益性が改善しても投資家の評価倍率は低下している。投資家は、マイクロソフトや サービスナウのような同業他社を含め、AIと結びついた明確なトップライン加速を示すソフトウェア企業を選好しているためだ。

セールスフォースは今月、モルガン・スタンレーのテクノロジー・メディア・テレコム・カンファレンスで、過去最高の第4四半期と記録的なキャッシュフローを報告する一方、今後12~18カ月で2桁の既存事業売上高成長率に回復する自信を改めて示し、FY26決算後の勢いを強調した。

経営陣はまた、プレミアムSKUの採用が前四半期比300%増加するなど、高価値製品への需要が加速していることを指摘し、ロビン・ワシントンCFOは、事業は「長期的に目標を達成するための継続的な段階にある」と述べた。この戦略の多くは、AIツールがワークフローを自動化し、意思決定を改善できるように、企業がシステム間で顧客データを統合できるように支援するData Cloudのような製品を中心に据えている。

最近の機関投資家の動きは、明確な方向性ではなく、まちまちのポジショニングを示している。ジェネレート・インベストメント・マネジメントは保有株を356.6%増の9万1318株(約2400万ドル相当)、ケムング・カナル・トラストは513.9%増、グローバルXジャパンは273.3%増とした。一方、ミラドール・キャピタルは64.8%の減資、ノルデン・グループは74.8%の減資、J.L.ベインブリッジは46.5%の減資となった。

セールスフォースを即座に評価する(TIKRで無料) >>>の場合

CRMは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):10.3%

- 営業利益率36.4%

- 出口PER倍率:14.1x

営業利益率の拡大と規律あるコスト管理は、企業ソフトウェア支出の正常化に伴う急速な収益拡大よりも重要です。

セールスフォースに関するアナリストの成長予測と目標株価はこちら (無料) >> こちら

特に、アインシュタインのようなAIツールによって、売上予測やカスタマーサポートなどの業務を自動化し、顧客1人当たりの売上を増加させることができる。

データ・クラウドも重要な推進要因のひとつで、システム間で顧客データを整理し、AIがより正確な洞察を提供できるようにすることで、より大規模な契約や顧客維持の強化につながります。

利益率の拡大は引き続き重要であり、同社はコスト構造の最適化を継続する一方、より価値の高い製品を拡大することで、収益の増加をより効率的に収益につなげることができる。

現在の水準では、セールスフォースの割安感は小幅にとどまっており、今後の業績は、高成長ソフトウェア倍率への回帰よりも、AIの収益化、データクラウドの採用、マージンの持続的拡大によって牽引される可能性が高い。

CRM株価の上昇率は?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、1分以内にセールスフォースの潜在株価、またはどの銘柄の株価も見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、素早く信頼できるスタートポイントを提供します。