Key Takeaways:

- スーパーマイクロは、AIサーバーの需要加速に伴い、LTMで281億ドルに達し、収益の急速な拡大を続けている。

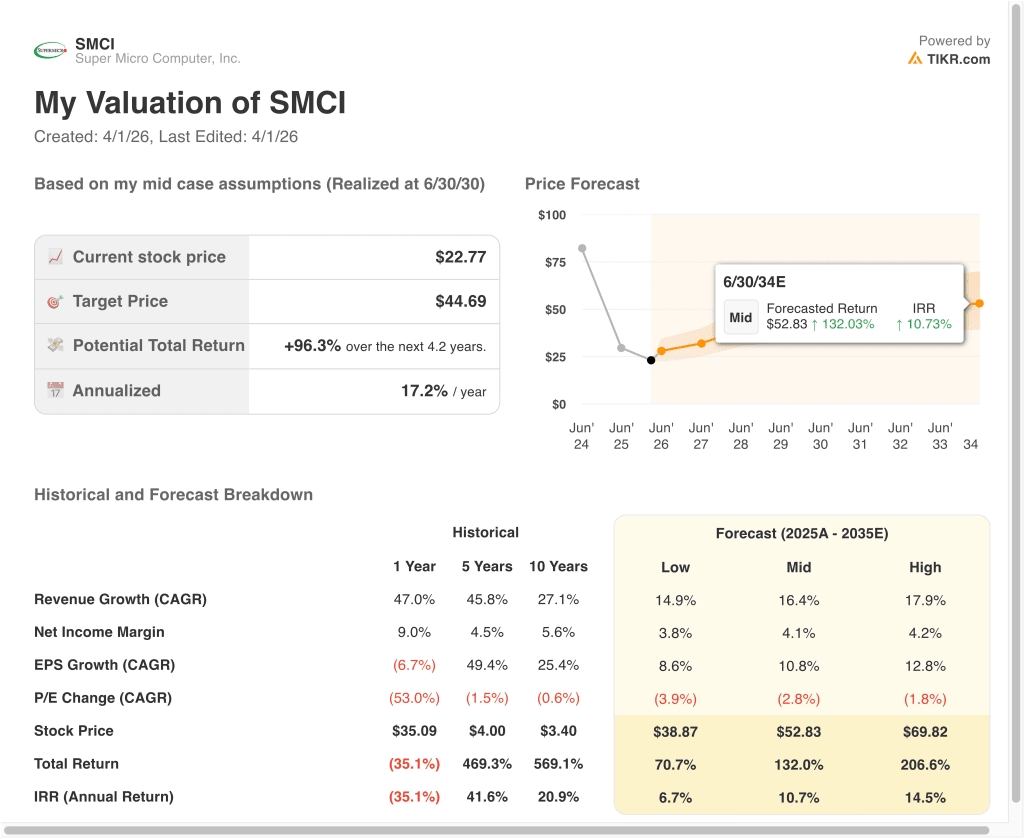

- SMCI株は、当社のバリュエーション前提に基づけば、2028年6月までに1株当たり34ドルに達する可能性がある。

- これは、今日の株価22.77ドルから52.6%のトータルリターンを意味し、今後2.2年間の年率リターンは20.6%になる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

スーパーマイクロコンピュータ (SMCI)は、2026年3月に投資家心理を変化させた一連の規制・ガバナンス関連の動きを受け、圧力を受けている。AIチップの中国への密輸疑惑をめぐる事件で米当局が同社関係者を起訴したことで、株価は急落した。同社は起訴された人物の名前は挙がっていないとしているが、この見出しをきっかけに売りが殺到し、コンプライアンス・リスクへの懸念が高まった。

同時に、コーポレート・ガバナンスの変更も不透明感を増した。共同創業者が取締役を退任し、同社は新たに最高コンプライアンス責任者代理を任命した。これらの動きは、経営陣が規制当局の監視に対応していることを示唆しているが、短期的には投資家の警戒心を強めるものでもある。

こうした問題にもかかわらず、スーパーマイクロの製品に対する需要は引き続き旺盛だ。同社は、エヌビディアの最新AIプラットフォームや液冷データセンター・ソリューションに関連したパートナーシップなど、AIインフラの成長から引き続き恩恵を受けている。NVIDIAのGTC AI Conferenceのような主要イベントにおけるスーパーマイクロのプレゼンスは、次世代AIワークロードの実現における同社の役割を浮き彫りにしている。

しかし、株価は大幅に下落し、ここ数カ月で50%以上下落した。投資家は力強い収益成長と、利益率、ガバナンス、実行リスクに対する懸念とのバランスを取っているようだ。

成長が堅調に推移し、経営リスクが安定すれば、スーパーマイクロの株価は再上昇する可能性がある。

SMCI株のモデルによる分析

当社は、AIサーバーインフラにおけるリーダーシップ、ハイパースケーラー需要による力強い収益成長、液冷データセンター展開における役割の拡大に基づくバリュエーション仮定を用いて、スーパーマイクロ株の上昇可能性を分析しました。

年間収益成長率37.0%、営業利益率5.1%、正規化PER倍率7.0倍という予測に基づき、スーパーマイクロ株は1株当たり22.77ドルから34.75ドルまで上昇する可能性があるとモデルは予測している。

これは52.6%のトータルリターンとなり、今後2.2年間では年率20.6%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、SMCI株で使用したものである:

1.収益成長率37%

スーパーマイクロは例外的な収益成長を遂げ、総収益はLTMで281億ドルに達した。AIサーバーとデータセンター・インフラへの旺盛な需要に牽引され、売上高は2024年に2倍以上、2025年には46.6%の成長を続ける。これは、テクノロジー分野で最も急成長しているセグメントの1つである同社のポジショニングを反映している。

同社は、AIチップ・プロバイダやハイパースケール顧客との緊密な連携から利益を得ている。同社のモジュール式サーバー・アーキテクチャは、AIワークロードに不可欠な迅速な展開とカスタマイズを可能にする。これにより、スーパーマイクロは従来の多くの同業他社よりも高速に拡張できるようになった。

アナリストのコンセンサス予想に基づき37.0%とした。これは、AIインフラへの継続的な需要、強力なバックログビジビリティ、液冷ソリューションへの拡大を反映し、潜在的な成長率の正常化とのバランスを考慮したものである。

2.営業利益率5.1%

売上高は堅調に伸びているが、利益率は長期的に縮小している。売上総利益率はLTMで8.0%に低下したが、営業利益率は部品コストの上昇と価格競争圧力を反映して3.7%に低下した。これはハードウェア事業の資本集約的な性質を浮き彫りにしている。

営業利益はLTMで10億ドル超に達したが、売上高の拡大に比べて伸びは鈍化した。これは、コスト圧力と投資の必要性により、収益の拡大が収益性の向上に完全には結びつかないことを示している。

アナリストのコンセンサス予想に基づくと、営業利益率は5.1%となる。これは、AIインフラ市場での価格圧力が続く中、サプライチェーンが安定し、効率が改善するにつれて、現在の水準から緩やかに改善することを反映している。

3.出口PER倍率:7倍

スーパーマイクロは現在、高成長を遂げるAI業界の同業他社と比較し て相対的に低い予想PER倍率で取引されている。この低倍率は、マージン、ガバナンスリスク、収益ボラティリティの不確実性を反映している。投資家は、力強いトップライン成長にもかかわらず、こうしたリスクを割り引いているようだ。

ソフトウェアやAIチップ企業と比較すると、ハードウェア・プロバイダーは一般的に循環性と低マージンのため、低倍率で取引されている。これはスーパーマイクロの現在のバリュエーション・プロフィールと一致する。

アナリストのコンセンサス予想に基づき、同社のハードウェアエクスポージャー、マージンの変動性、現在の市場センチメントを考慮し、強力な収益成長とAIのポジショニングとのバランスから、出口倍率7.0倍を維持する。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2028年までのスーパーマイクロ株の様々なシナリオは、収益成長、マージンの実行、評価の規律に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:AI需要が減速し、マージンは圧縮されたまま → 年間6.7%のリターン

- ミッドケース:スーパーマイクロが安定したマージンでAIインフラを拡大し続ける → 年間10.7%のリターン

- ハイケース:旺盛な需要とマージンの拡大が収益成長を牽引 → 年間14.5%のリターン

スーパーマイクロの将来は、急成長と収益性、コンプライアンスの実行をいかにバランスさせるかにかかっている。同社は構造的に成長する市場に位置しているが、直近の展開により短期的なリスクは高まったままである。

経営陣がガバナンスの懸念を安定させ、利益率を改善させれば、収益成長とともにバリュエーションも徐々に正常化する可能性がある。

アナリストがSMCI株についてどう考えているか、今すぐ見る(TIKRで無料) >>)

Super Micro Computer, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SMCIを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはSMCIを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているのか見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!