ゼネラルモーターズ株の主要統計

- 52週レンジ: 41.6ドル~87.6ドル

- 現在の株価: 72.5ドル

- ストリート・ハイ・ターゲット:$122

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ウォール街では、同社の構造的な利益改善が永続的なものなのか、それとも関税にさらされたものなのかが議論されており、フリー・キャッシュ・フローは過去の基準である年間30億ドルに対して現在は100億ドルに達している。

バークレイズは3月30日、目標株価を110ドルから105ドルに引き下げ、「オーバーウエート」のレーティングを維持した。関税、車載電子機器に使用されるメモリー半導体に関連するチップ・コスト、アルミニウムと銅の価格上昇など、第1四半期のコスト面での逆風を指摘している。

GMのオンスター・プラットフォームは、すべての新車に組み込まれたコネクテッド・サービスのサブスクリプション事業で、最初の販売後も高収益の経常収益を生み出している。2025年末の契約者数は1,200万人、バランスシート上の繰延収益は54億ドルで、経営陣は2026年末までに75億ドルを目標としている。

GMは3月30日、収益性の高いヘビーデューティピックアップのシルバラードとシエラを生産するミシガン州フリント組立工場を6月から週6日稼働させることを確認した。これは、3月18日に開催されたバンク・オブ・アメリカ・グローバル・オートモーティブ・サミットでポール・ジェイコブソンCFOが「特にキャデラック・エスカレードや一部のフルサイズトラックなど、今年後半から始まる次世代トラックに向けて再編成を行うため、主要製品の在庫が少ないという課題に直面している」と述べた需要への直接的な対応である。

2026年まで、そして2027年までのゼネラル・モーターの進路は、3つの複合的な推進力にかかっている。利益率の高いオンスターとスーパークルーズが今年認識した収益が4億ドル増加すること、すでにガイダンスで示されている10億ドルの保証費用の改善、そして50億ドルのオンショアリング投資によって米国での年間生産台数が約200万台になると経営陣が見込んでいる一方で、多重関税の重荷となっている30億ドルから40億ドルの関税総額の負担を構造的に軽減することである。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

GM株に対するウォール街の見方

バークレイズは3月30日、目標株価を110ドルから105ドルに引き下げたが、これは43.9%の上昇を示唆するものであり、ウォール街の中心的な緊張を捉えている:GMのコスト構造は、2年連続で30億ドルから40億ドルの関税総額を吸収する一方で、同時に10億ドルから15億ドルのオンショアリングとソフトウェア投資に資金を供給している。

10億ドルの保証改善、5億ドルから7億5,000万ドルの規制クレジット節約、4億ドルのOnStarとコネクテッド・カー・サブスクリプション事業であるSuper Cruiseの収益認識増により、2026年の正規化EPSは12.45ドル、2027年の正規化EPSは13.87ドルと推定される。

4月2日現在、26人のアナリストのうち13人が「買い」、7人が「アウトパフォーム」で、平均目標株価は94.88ドルと、現在の72.54ドルから30.8%上昇した。

目標株価の高値122ドルと安値57ドルのスプレッドは、まさに市場がプライシングしているバイナリーを反映している。ブルケースでは、オンショアリング投資とOnStarの繰延収益の拡大が予定通りに実現すると想定している一方、ベアケースでは、2027年の台数回収が到来する前に、持続的な関税圧力とEV台数の低迷がマージンを圧縮するリスクを反映している。

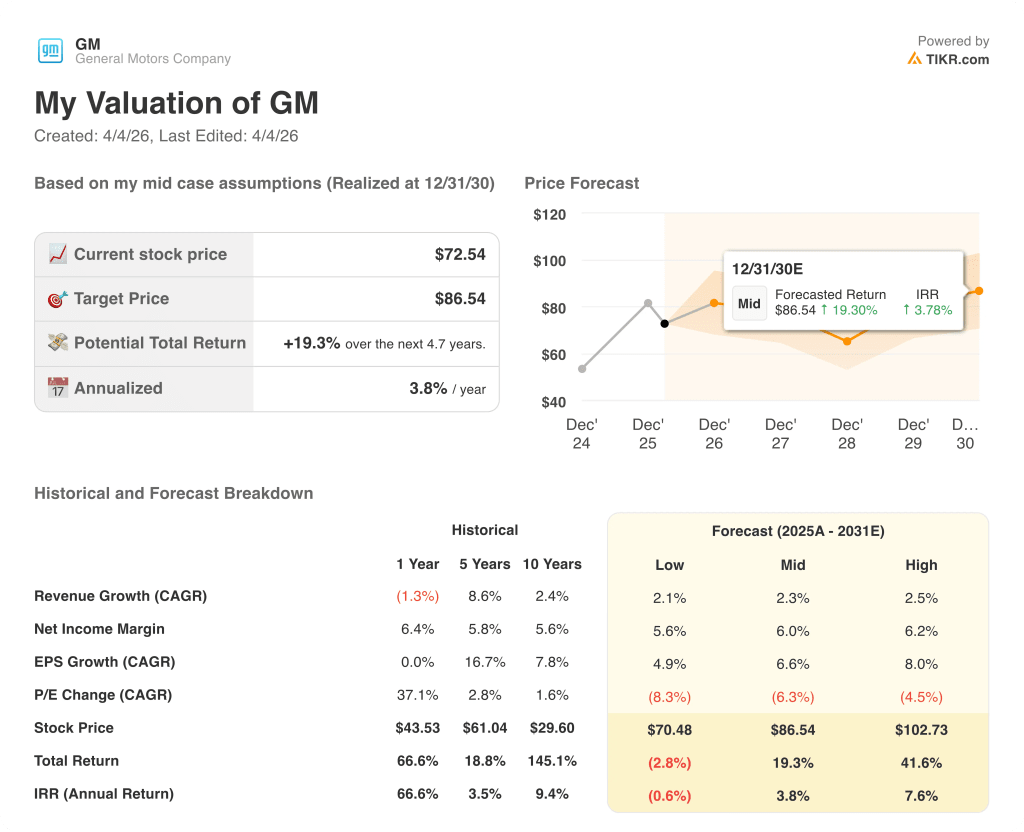

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2031年までの売上高年平均成長率を2.3%、EPS年平均成長率を6.6%と想定し、FCFの増加により資本負担の大きいEVの製造から利益率の高いソフトウェア・サービス・レイヤーへのシフトに支えられ、2030年12月までにGMの株価は86.54ドルとなり、トータル・リターンは19.3%、年率換算IRRは3.8%となります。

GMの株価は72.54ドルで、2026年の推定フリー・キャッシュ・フロー104.5億ドルの約5.8倍で取引されている。これは、産業および自動車分野で一貫したフリー・キャッシュ・フロー創出企業が歴史的に要求してきた7倍から9倍のレンジに対して有意義なディスカウントであり、特にFCFマージンが投資サイクルを通じて5.6%で維持されることから、GM株は自社のキャッシュ創出能力に対して過小評価されている。

TIKRモデルのターゲット86.54ドルは、年間100億ドルから120億ドルの設備投資と新たに認可された60億ドルの自社株買いプログラムに資金を供給する一方で、年間100億ドル以上のフリーキャッシュフローを維持する能力が実証されていることを根拠としている。

ポール・ジェイコブソン最高財務責任者(CFO)は、総額約46億ドルと見込まれる仕入先決済の現金支払いを第2四半期末までに完了させる意向を表明しており、2026年のフリーキャッシュフロー転換における唯一最大の懸案を取り除き、投資テーゼが構造的な障害ではなく、実行に依存するものであることを確認した。

主なリスクは、米国のフルサイズトラック価格の悪化である:GMの北米マージンが8%から10%に回復するには、インセンティブを業界平均より約200ベーシス・ポイント低く抑える必要があり、在庫主導の価格競争はこの前提を直接崩すことになる。

そこで投資家は、通期予想7.5%に対する北米EBITマージンと、経営陣が公約した第2四半期完了目標に対するサプライヤー決済現金支払いのペースに注目する必要がある。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう

ゼネラルモーターズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GM株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、General Motors Companyを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。