MRVL株式の主要統計

- 今週のパフォーマンス:10

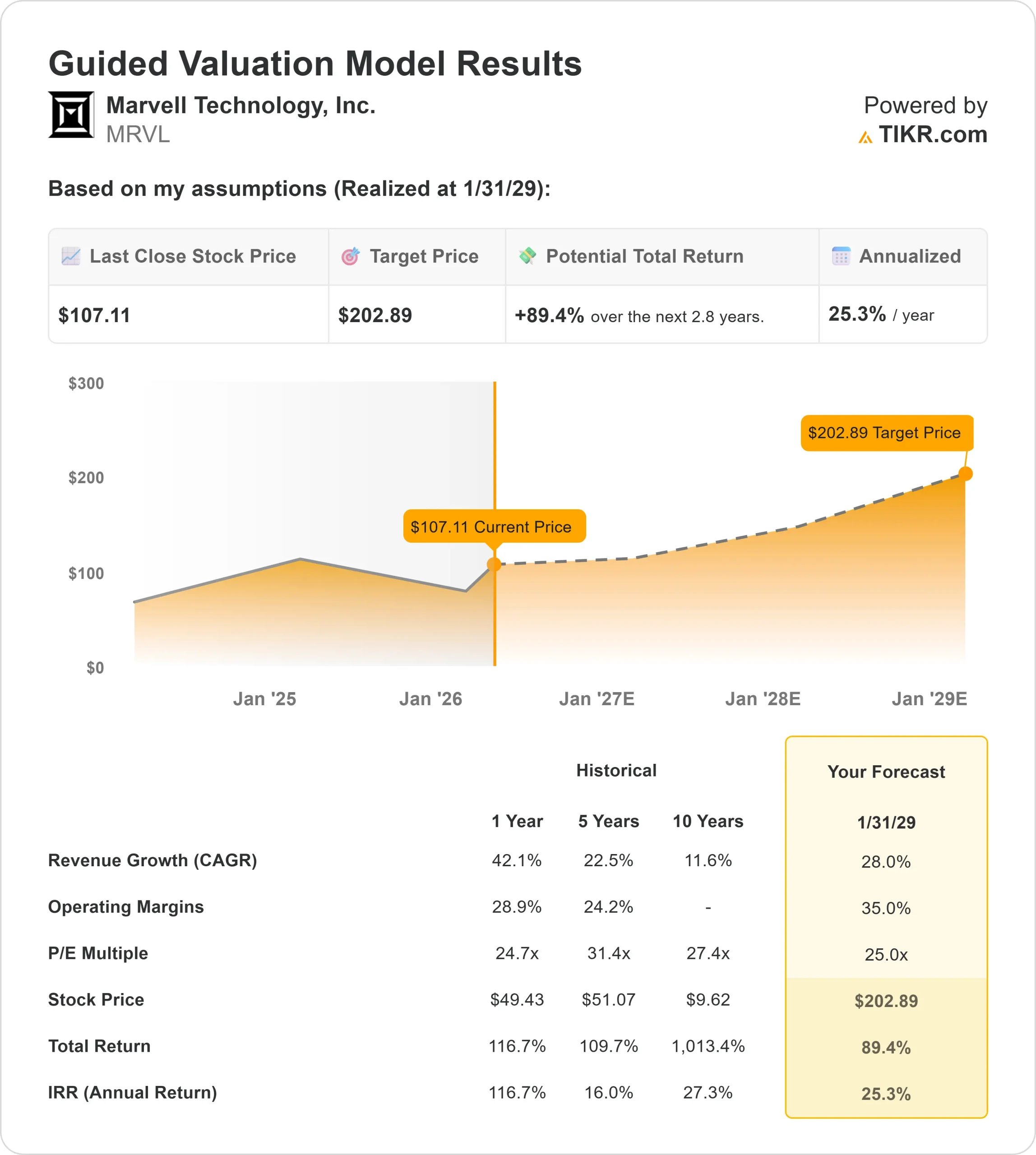

- 52週レンジ: $47 to $108

- 評価モデル目標株価:$203

- インプライド・アップサイド: 89

TIKR (無料) >>>でMarvell Technologyのようなお気に入りの銘柄を分析する

何が起きたのか?

マーベル・テクノロジー株価は今週約10%上昇し、1株当たり107ドル近辺で終えた。投資家は、AI需要のシグナルが強まったことや、次世代データセンター・インフラにおける同社の役割を強化する新展開に反応したためだ。

今週、株価が上昇した主な理由は、AIインフラ・システムに関連するエヌビディアとの提携に関する最近の報道が、マーベルが大規模なAIデータセンターの構築方法により深く組み込まれつつあることを示唆したためだ。

これは、ブロードコムや アドバンスト・マイクロ・デバイセズといった半導体企業が、AIシステム向けのネットワーキングやコンピュート・コンポーネントの供給で競合する中、競争が激化する中で特に重要である。

今週行われたマーベルの決算説明会では、2026年度第4四半期の売上高が前四半期比7%増の22億1900万ドル、非GAAPベースのEPSが0.80ドルと過去最高を記録し、マット・マーフィー最高経営責任者(CEO)は「記録的なペースで予約が加速している」と述べた。

同社はまた、2027年度の売上高見通しを30%以上増の110億ドルに近づけると上方修正した。

この動きは、アナリストの格上げと機関投資家の積極的なポジショニングによってさらに後押しされた。バンク・オブ・アメリカは、AI主導の収益見通しが強化されたことを理由に目標株価を125ドルに引き上げ、アナリスト44人中36人がマーヴェルのAI主導の成長見通しに対する幅広い信頼を反映し、株価を買い以上と評価している。

一方、オールスプリング・グローバル・インベストメンツは保有比率を13.6%減らし、ノルデア・インベストメント・マネジメントは保有比率を40%減らした。

機関投資家の保有比率は約84%と依然として高く、マーベルの長期的なAI成長プロファイルに対する信頼が継続していることを示している。

マーベル・テクノロジーを即座に評価する(TIKRで無料) >>>の場合

MRVLは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR): 28

- 営業利益率35%

- 出口PER倍率:25倍

マーベルの成長は、アマゾン、マイクロソフト、メタのようなハイパースケーラーがAIモデルを訓練し実行できるデータセンターを構築するために多額の投資を行っているAIインフラとの結びつきが強まっている。

マーベル・テクノロジーのアナリストによる成長予測と目標株価を見る(無料です)>>>。

同社は、AIワークロードのために特別に構築され、一般的に従来の半導体製品よりも高いマージンと予測可能な収益をもたらすカスタム設計チップへのシフトから利益を得ている。

データは何千ものチップ間を素早く移動する必要があるため、ネットワークはAIシステムにおける最大のボトルネックの1つになりつつあり、マーベルはブロードコムやアドバンスト・マイクロ・デバイセズといった競合他社と並んで、次世代データセンター・アーキテクチャの重要な実現者として位置付けられている。

AI関連の収益が事業に占める割合が高まるにつれてマージンは拡大し、こうした専門的なソリューションの価値が高まるため、より多くの増分収益が収益に反映されるようになると予想される。

これらのインプットに基づき、モデルでは目標株価を203ドルと推定しており、これは約2.8年間で約89%の上昇を意味し、株価が現在の水準では割安 であることを示唆している。

今後の業績は、AIインフラストラクチャーの成長、カスタムシリコンの採用、高速ネットワーキング需要の高まりによって牽引されると予想され、AI構築における中核インフラプロバイダーとしてのマーベルの地位が強化される。

MRVLの株価はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にマーベル・テクノロジーの潜在的な株価、またはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に埋めるので、素早く信頼性の高い出発点を得ることができます。