ベンタス株式の主要統計

- 52週レンジ: $60.2 to $88.4

- 現在の株価: 83.3ドル

- ストリート・ハイ・ターゲット:102ドル

何が起きたか?

ヴェンタス(VTR) は、4年連続で2桁の高齢者向け住宅運営ポートフォリオ (SHOP) 純営業利益の伸びを達成しており、2025年には既存店SHOP NOIが15%拡大する一方、52週安値60.15ドルを約38%上回る83.27ドルで取引されている。

2月5日、ヴェンタスは2025年通期の正規化営業利益(FFO、REITにおける1株当たり利益に相当)を3.48ドルと、ガイダンスのハイエンドで前年比9%増と発表し、同時に取締役会は、25億ドルの高齢者向け住宅買収の完了を好感して、四半期配当を8%増配することを承認した。

この結果の裏付けとして、米国のSHOP入居率は2025年を通して350ベーシスポイント上昇し86%となり、第4四半期の増分マージンは50%に達し、NICトップ99の高齢者住宅市場ベンチマークを160ベーシスポイント上回り、その差は2023年初頭から一貫して拡大している。

デブラ・カファロ会長兼最高経営責任者(CEO)は、2025年第4四半期の決算発表コールで、「この需給不均衡の両側は、当社にとって有利な方向に強く働いており、ヴェンタスはこの前例のない好機を生かす上で極めて有利な立場にあります」と述べ、2025年第4四半期の高齢者向け住宅の新規着工戸数が約2,500戸であることと、2026年に80歳を迎える米国人が200万人に達すると予想されることの対比を直接的に示しました。

ヴェンタスは、2026年に向けて、1株当たり正規化FFOを3.78~3.88ドル(中間値で8%成長)に引き上げる。これは、すでにクローズした8億ドルの高齢者住宅買収、通期25億ドルの投資目標、270ベーシス・ポイントのSHOP稼働率上昇予測、経営陣が5年以内に80歳以上の人口が28%拡大すると予想する人口動態の波を背景にしたもので、2026年第1四半期の決算は4月27日に予定されており、SHOP NOIが5年連続で2桁成長することを示唆している。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料)。

VTR株に対するウォール街の見方

Ventasが2月5日に発表した正規化FFOガイダンスの8%増は、SHOP既存店NOIが15%と予想され、すでに8億ドルの高齢者向け住宅が成約したことを背景に、52週安値の60.15ドルから38%回復したVTRの成長軌道をさらに拡大するものだ。

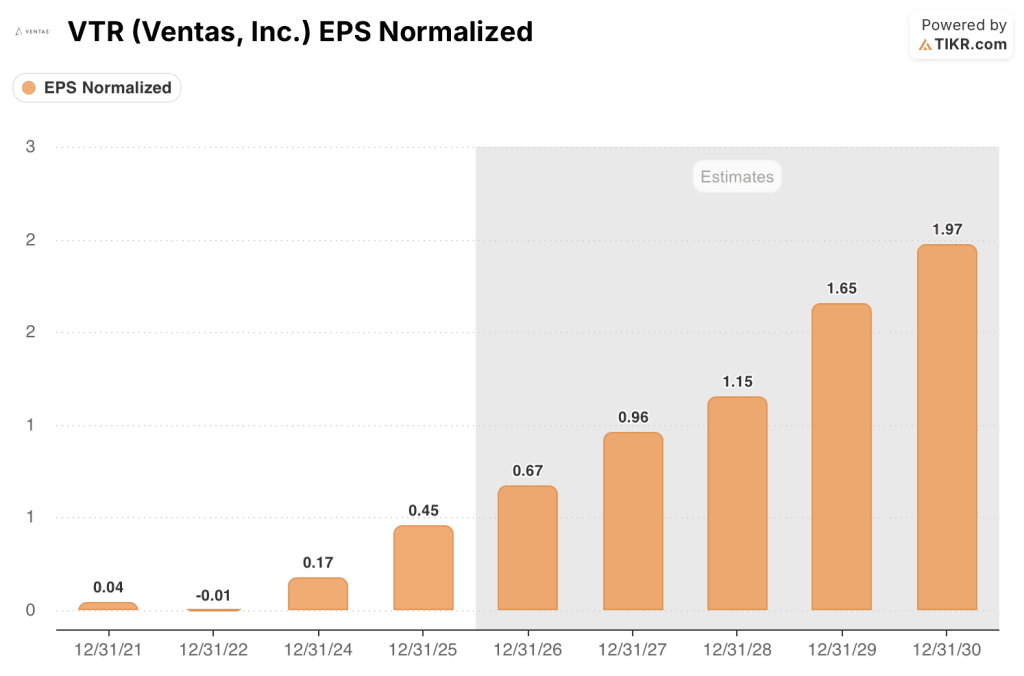

VTRの正規化EPSは2026年に48.5%、2027年にはさらに42.8%拡大すると推定され、これはSHOPの稼働率対利益率のフライホイール(86%以上の稼働率を獲得するごとに50%以上の利益率が増加する)によってもたらされる。

14人のアナリストがVTRを「買い」、3人が「アウトパフォーム」と評価し、「ホールド」4人、「売り」0人にとどまっている。平均目標株価は92.75ドルで、アナリストがSHOPの継続的な加速と収益性の高い投資活動を織り込んでいるため、現在の83.27ドルからおよそ11.4%の上昇を意味する。

目標株価の安値85ドルと高値102ドルの間のスプレッドは、きれいなバイナリを反映しています:ダウンサイドケースは、債務借り換えの逆風(2026年に満期を迎える22億ドル)とブルックデールの非現金賃貸収入の期限切れに固定され、一方アップサイドケースは、キャップレート7%未満で25億ドルの買収パイプラインの完全な実行の価格です。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2024年後半以降に完了した累計48億ドルの高齢者向け住宅買収と、2026年のガイダンスに組み込まれた年間270ベーシス・ポイントの入居率上昇予測を直接引き受け、売上高年平均成長率10.7%、EPS年平均成長率10.5%と仮定し、2030年12月までに1株当たり111.89ドルを目標としています。

コンセンサス平均基準価額60.44ドルに対し、VTRは1.38倍と、2024年12月時点の1.34倍の水準に対して小幅なプレミアムで取引されているが、SHOPプラットフォームが入居率の伸びを利ざやに変換しているため、株価の正規化EPSは年率50%近い複利効果を上げており、VTR株は 現在公正に評価されて いるが、収益が倍率に追いつくにつれて急速に魅力的な設定に成長していることを指摘している。

TIKRモデルの目標株価111.89ドルは、SHOPが5年連続でNOIを2桁成長させていることが直接の根拠となっており、経営陣は270ベーシス・ポイントの稼働率拡大と1月に実施した8%の社内賃料の値上げにより、既存店中間値の15%を誘導している。

経営陣は2026年の最初の2ヶ月間に8億ドルを超える買収を成立させたが、その半分は市場外であった。これは、ヴェンタスのOIオペレーティング・プラットフォームが、単に資本の利用可能性だけでなく、競合他社が規模的に複製できないディール・フローを推進していることを確認するソーシング・シグナルである。

SHOP稼働率の伸びがガイダンスの目標値270ベーシス・ポイントを下回 るようであれば、利益率の上昇幅は鈍化し、正規化FFOの中間値である3.83 ドルは圧縮され、TIKRモデルのEPS年平均成長率10.5%の前提は崩れ る。

4月27日に予定されている2026年第1四半期の決算は、270ベーシス・ポイントの稼働率の軌道が追従しているかどうかを初めてリアルタイムで読み取るものである。

ウォール街のベスト・アイデアは、長い間隠されてはいない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう → TIKR

ベンタス社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

VTR株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Ventas, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。