アッヴィ株の主な統計データ

- 52週レンジ: 164.4ドル~244.8ドル

- 現在の株価: 208.8ドル

- ストリート・ハイ・ターゲット:299ドル

何が起きたのか?

アッヴィ(ABBV)は、バイオシミラーに奪われたヒュミラの売上をほぼ1ドル残らず補填し、8.6%増の612億ドルという記録的な純売上高を通年で計上しながら、2つの後継免疫薬であるスカイリッジとリンボックは合わせて259億ドルを稼ぎ出し、同社自身の2027年のガイダンスをすでに5億ドル上回り、株価は52週高値の244.81ドルから引き下げた後、208.84ドルで推移している。

最も明確な引き金となったのは、アッヴィが3月2日に発表した第3相AFFIRM試験で、スカイリッジの皮下注射製剤が、現在の点滴静注に代わる注射針ベースの製剤であり、患者採用の重要な障壁を取り除くものであることを示す良好な結果が出たことである。12週目における臨床的寛解率は55%、内視鏡的奏効率は44%であったのに対し、プラセボは30%と14%であった。

Skyriziだけで、慢性消化器疾患であり、スペシャリティファーマの中で最も急成長している分野の一つである炎症性腸疾患において、フロントラインの新規患者の75%を獲得し、IBDの売上は前年比2倍の64億ドル(2025年)に達し、この成長率は1桁台後半の市場拡大をはるかに上回り、2025年第3四半期にラベルが更新され、抗TNF薬の前治療歴がなくてもIBDのセカンドライン治療に参入できるようになったRinvoqは、すでに優位なポジションの上に、さらに収益層を増やすことになる。

ジェフリー・スチュワート最高コマーシャル責任者(CCO)は、2025年第4四半期の決算説明会で、クローン病前治療薬におけるスカイリッジのインプレー獲得率が80%に達したことを明らかにし、皮下注製剤の申請により、静脈内注射の必要性がなくなり、採用の足かせとなっていた商業的根拠が直接的に補強されたと述べた。

アッヴィは、2026年の総売上高を約670億ドル(約9.5%成長)、フリーキャッシュフローを約180億ドルと見込んでいる。50億ドルのフリーキャッシュフローを見込んでいる。その一方で、3月10日に開示された第1相データで10%近い体重減少デルタを示したアミリン系肥満症治療薬ABBV-295や、第3相に近づきつつあるサイケデリック系抗うつ薬ブレティシロシンなど、90のアクティブな臨床プログラムにまたがるパイプラインが、次の10年まで成長の道筋を広げている。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街のABBV株への評価

スカイリッジの皮下注製剤に関するポジティブなフェーズ3 AFFIRMデータは、現在患者のアクセスを制限している点滴静注の必要性を取り除き、2027年の収益軌道を直接変化させ、短期的な成長シナリオを回復から加速へとシフトさせる。

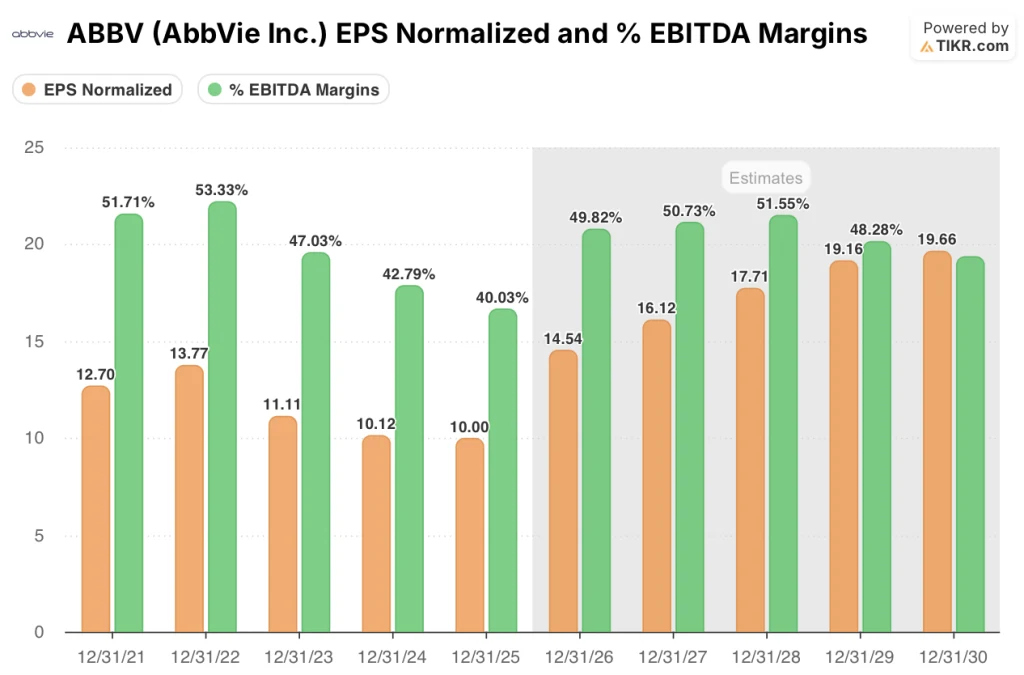

TIKRの予想では、SkyriziとRinvoqを合わせた売上高が310億ドルに達することを背景に、2026年の正規化EPSは45.4%増の14.54ドルに急増し、EBITDAマージンは、営業レバレッジがヒュミラの侵食を吸収し、2025年の40.0%から49.8%に拡大する。

ABBVを担当する29人のアナリストのうち、22人が買いまたはアウトパフォームの評価を下しており、平均目標株価は249.14ドルで、現在の208.84ドルから19.3%上昇している。

184ドルの低目標は、2028年のボトックスのメディケア価格交渉とImbruvicaのIRA関連の価格逆風ががん領域の収益を圧迫する懸念を反映しており、299ドルの高目標は、2027年初頭のSkyrizi皮下注の完全承認と、生物学的製剤の浸透率が5%未満の慢性皮膚疾患である汗腺化膿症におけるルチキズマブ第3相の成功を織り込んでいる。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2030年12月までにABBVの株価を325.24ドルとし、年率9.8%のリターンを想定している。これは、Skyriziのロイヤリティ債務が解消され、アッヴィの24時間持続型パーキンソン病治療薬であるVyalevが2026年に10億ドルのブロックバスターに達することで、売上高CAGRが5.5%、純利益率が41.6%に拡大することを前提としている。

2026年の推定EPSが14.54ドルであるため、アッヴィの株価は、EPSの伸びが減速するどころか加速しているにもかかわらず、5年前のフォワードPERレンジから約14.4倍のディスカウント水準で取引されている。

Skyriziの80%のクローン病治療薬としての前臨床での成功率と、64億ドルのIBD治療薬の売上高が既に前年比2倍になっていることは、TIKRモデルによる1桁台後半の持続的な売上高成長の仮定を正当化するものであり、90のアクティブな臨床プログラムがさらなるオプション性を提供していることを考えると、325.24ドルという目標株価は積極的というよりは保守的であるといえる。

SkyriziとRinvoqを合わせて今年310億ドルを超えるとする経営陣の明確なガイダンスは、同社自身の2027年目標をすでに5億ドル上回っており、このことは、アナリストのコンセンサスが免疫学事業の成長ペースをまだ過小評価していることを示している。

J&Jの経口乾癬治療薬Icotydeが腸疾患に拡大したことで、Skyriziの75%のフロントラインIBDのシェアが著しく低下した場合、TIKRモデルの2026年の売上高成長率9.7%の前提が崩れ、325.24ドルの目標は達成不可能となる。

4月29日に発表される2026年第1四半期決算は、スカイリッジのIBD治療薬獲得率がIcotyde承認後の第1四半期まで維持されたかどうかを確認するもので、スカイリッジの四半期ガイダンス44億ドルは注目すべき数字となる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

アッヴィに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ABBVの株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、アッヴィ・インクを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。