カミンズ株の主要統計データ

- 52週レンジ: $260 to $618

- 現在の価格: $549.7

- ストリート・ハイ・ターゲット:$

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

カミンズ(CMI)は、北米の大型・中型トラックの販売台数が30%減少したにもかかわらず、2025年度に記録的な調整後収益性を達成した。データセンターおよび重要施設向けのディーゼル発電機を製造するパワーシステム部門は、記録的なEBITDAマージン22.7%を計上し、データセンターの年間総収益を35億ドルに押し上げた。

同社は2月5日の2025年第4四半期決算報告で、データセンターのバックアップ用発電機セットの主力製品である95リッター高速ディーゼルエンジンの生産能力倍増が予定より早く完了したこと、また第4四半期の受注量が過去最高を記録し、受注残が2028年まで拡大したことを明らかにした。

パワーシステムの売上高は2025年に前年比16%増の75億ドルを記録し、EBITDAは430ベーシスポイント拡大して22.7%となった。このマージンプロファイルは、同社のエンジン部門の12.7%を大幅に上回り、利益率の高い発電に向けたカミンズの収益構成の構造的なシフトを実証している。

カミンズ社は同時に、将来の電解槽の商業活動から撤退し、水素燃料電池鉄道事業を4月2日にアルストムSAに売却し、アクセラ社の純損失を2025年の438百万ドルから2026年には325百万ドルから355百万ドルに減少させることで、アクセラ社のクリーンエネルギー部門の損失を抑制し、より高収益の事業に向けて資本集中を鮮明にした。

ジェニファー・ラムジー最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「2028年まで受注を続けている。ディーゼルのバックアップ・パワーに対する需要は引き続き非常に強い」と述べ、2026年の電力システム部門の売上高ガイダンスを12%から17%増、EBITDAマージン目標を23%から24%としている。

カミンズ社の前方設定は、3つの強化された触媒を組み合わせたものである:それは、5月21日にニューヨークで開催されるアナリスト・デーでさらなる詳細が発表される予定である、パワー・システムズが次の生産能力のトランシェに拡大すること、EPAの2027年低NOxエンジン基準が35ミリグラムで確定し、トラック1台あたり10,000ドルから15,000ドルの値上げが 見込まれること、そして2025年のデータセンター売上高が35億ドルで、2026年に10%から20%の成長が見込まれることである。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

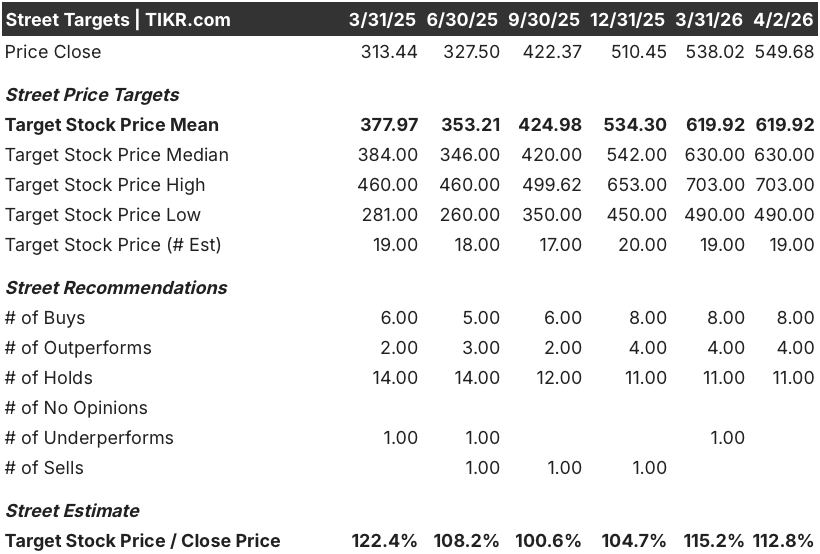

CMI株に対するウォール街の見方

TIKRのコンセンサスでは、EBITDAマージンは2025年の17.4%から2026年には17.8%に拡大し、パワーシステムは12%から17%に成長すると予測している。

TIKRは、CMIの正規化EPSは2026年に26.32ドル、2027年に31.46ドルに達すると推定しており、これはEPA 2027のプラットフォーム立ち上げにより、トラック1台あたり推定1万ドルから1万5,000ドルのコンテンツが追加されることに直接支えられた成長であり、その約3分の2はエンジン部門に、3分の1はコンポーネント部門に分配される。

12人のアナリストが「買い」または「アウトパフォーム」の評価を持ち、11人が「ホールド」、0人が「売り」の評価を下している。ストリートアナリストの平均目標株価は619.92ドルで、現在の549.68ドルに対して12.8%のアップサイドとなっている。

高値の703ドルと安値の490ドルのスプレッドは、トラックサイクルのタイミングに関する二律背反を反映しています。高値のケースでは、意味のあるEPA 2027プレバイが2026年下半期に実現すると想定している一方、安値のケースでは、回復の遅れと、経営陣がすでに指摘している持続的な関税マージン圧力を想定しています。

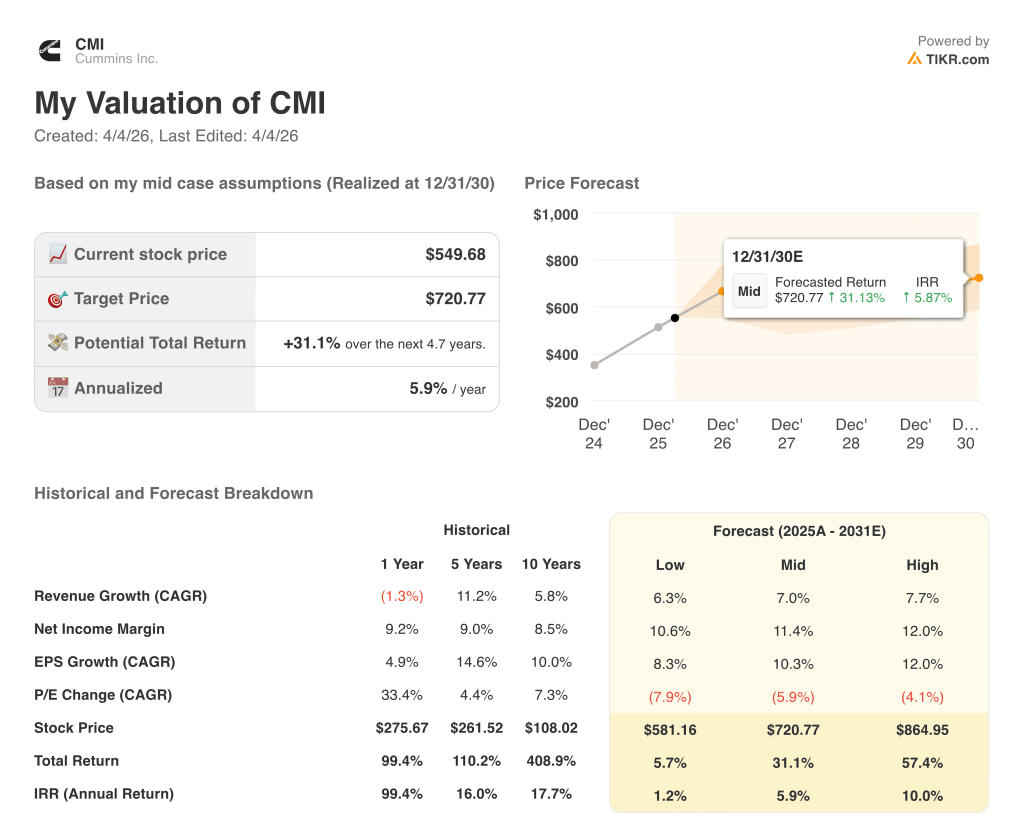

バリュエーションモデルによる評価

TIKRのミッドケース・モデルでは、2030年12月までに$720.77を目標とし、年率5.9%のIRRを示唆する。これは、売上高のCAGRが7.0%増の$476.9億、EBITDAマージンが20.8%に拡大し、Power Systemsのミックス・シフトと、電解槽の撤退に伴うAcceleraの損失縮小により、同セグメントの年間ドラッグが$3.25Mから$35.5Mに縮小することによる。

カミンズは、2030年までにマージンが20.8%に拡大し、フリー・キャッシュ・フローが2025年の23.9億ドルから2026年には29.8億ドルに拡大すると推定されているにもかかわらず、2026年の予想でフォワードEV/EBITDAが約12.6倍と、カミンズ自身の過去のアップサイクル・レンジである14倍から16倍を下回る価格で取引されており、カミンズは事業がすでに達成している軌道に対して過小評価されている。

4月2日のアルストムの水素燃料電池の売却は、アクセレラの損失が大幅に減少し、資本の足かせがなくなり、経営陣の焦点がマージン拡大予測を支えるパワーシステムの能力投資に向けられるというモデルの仮定を直接的に検証するものです。

第4四半期の電話会議で経営陣が確認したところによると、受注は過去最高の水準で2028年まで続くとのことで、これは循環的な急騰ではなく、構造的な需要シフトであることを示唆している。

唯一のリスクは、北米トラック市場の回復が持続的に停滞することで、エンジン部門のEBITDAが12%から13%の目安を下回り、現在の倍率の再評価を正当化するEPSの加速が鈍化する。

5月21日にニューヨークで開催されるアナリスト・デーが重要なきっかけとなり、2030年の財務目標の更新とパワー・システムズの次の生産能力増強の発表が行われ、TIKRモデルに組み込まれたEBITDAマージン20.8%の軌道が順調かどうかが確認される。

カミンズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CMI株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、レーダー上の他のすべての銘柄と一緒にカミンズ・インクを追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。