WECエナジー株の主要統計

- 52週レンジ: $100.6 to $118.5

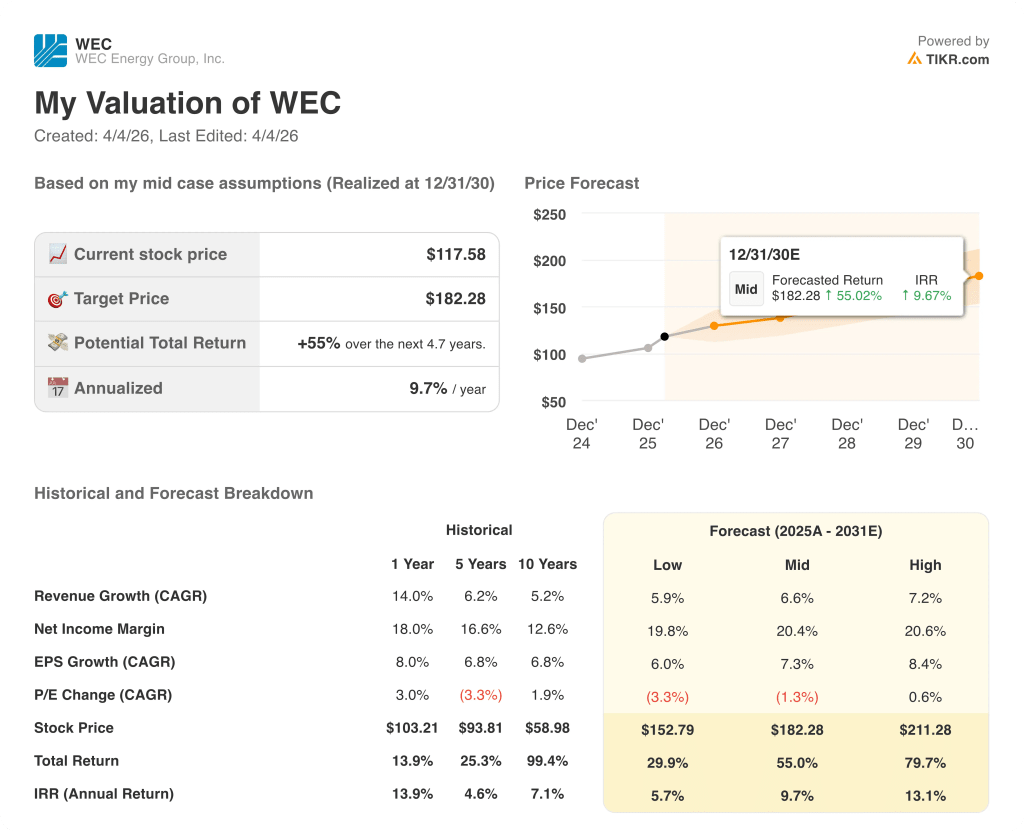

- 現在の株価: 117.6ドル

- ストリート・ハイ・ターゲット:140ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

WECエナジー・グループ(WEC)は、ウィスコンシン州、イリノイ州、ミシガン州、ミネソタ州全域で470万人の顧客にサービスを提供する、規制対象の電気・天然ガス事業者であり、3.9ギガワットの新規データセンター需要を軸に、2030年までに375億ドルの資本増強を実施している。

WECは2025年第4四半期の決算発表で、そのきっかけを確認した:WECは、2025年度調整後1株当たり利益を前年同期比8%増の5.27ドルとし、LSEGコンセンサス(第4四半期ベースで1.40ドル)を上回った。同時に、マイクロソフトがウィスコンシン州マウント・プレザントのデータセンター・キャンパスを15棟拡張することを決定したことに関連し、10億ドルの資本計画の増額を発表した。

WECの主力事業であるウィスコンシン部門の純利益は、前年比22.2%増の10.5億ドルで、同州の電力小売総供給量は2.2%増加し、データセンターの負荷が増加する2026年だけで、大口商業・産業需要が5.8%増加すると予測されている。

WECは1月、取締役会において6.7%の増配を承認し、1株当たり年額3.81ドル(23年連続の増配)とした。また、WECは2月23日、加速するインフラ資金需要に対応するため、4.75%のシニア・ノート4億ドルを発行した。

スコット・ラウバー社長兼最高経営責任者(CEO)は第4四半期決算説明会で、「2026年から2030年までの長期的な1株当たり利益の伸びを年複利ベースで7%から8%と予測している」と述べ、オーククリーク、パリ、再生可能エネルギー・プロジェクトの稼動に伴い、2028年からその上半分に加速するとした。

WECの2030年までの競争力は、3つの集約された力にかかっている:6,500メガワットの発電容量を追加する126億ドルの再生可能エネルギーの建設、1.3ギガワットの短期的な需要と3.5ギガワットの長期的な可能性を持つポートワシントンのバンテージデータセンターのサイト、およびデータセンターの顧客がインフラコストの完全な割り当て分を支払うことを正式にする2027年と2028年のフォワードテスト年をカバーする4月に提案されたウィスコンシン州の料金裁判の提出。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください。

WEC株に対するウォール街の見方

WECのデータセンター構築の原動力となる375億ドルの資本サイクルは、TIKRのコンセンサスEPSランプに直接マッピングされ、正規化EPSは2025年の5.27ドルから2028年までに6.50ドルに成長すると予測されている。

TIKRは、2025年にすでに22.2%の純利益成長を達成したウィスコンシン部門が、Oak Creek燃焼タービンとParis RICE発電プロジェクトの運転開始による固定費レバレッジを吸収することで、EBITDAマージンが2025年の40.1%から2028年には48.7%に拡大すると予測している。

ウォール街の現在のポジショニングは、確信というよりは慎重な楽観主義を反映している:19人のアナリストの平均目標株価は123.09ドルで、117.58ドルからわずか4.7%の上昇にとどまっている。

一方、108ドルの下限は、イリノイの料金訴訟と和解金クレジットが、経営陣の現在のガイダンスを超えて、FFO対有利子負債指標を構造的に圧迫するシナリオを反映している。

評価モデルは何を示しているか?

2030年までの売上高年平均成長率6.6%、純利益マージン20.4%を想定したTIKRのミッドケース・モデルでは、目標株価182.28ドル、年率9.7%のIRRで55%のトータル・リターンが得られる。

WECの株価は、FY2026Eの標準化EPS 5.60ドルに対して21倍と、過去5年間のEPS成長率6.8%(比較可能な需要カタリストなし)よりも大幅に優れた成長見通しにもかかわらず、過去のフォワード倍率とほぼ同じ水準で取引されており、WECの株価は短期的なコンセンサスでは公正に評価されているが、経営陣が日付と数値化した2028年の変曲点に対しては著しく過小評価されている。

その変曲点に対する経営上の正当性は、すでに動き出している:ウィスコンシン州の大規模商業・産業セグメントは2026年だけで5.8%成長すると予測されており、Vantageは2025年12月に着工した。TIKRモデルの182.28ドルの目標は、2030年までに7.62ドルの中間EPSしか想定していないが、これは経営陣自身の5.27ドルのベースからの7~8%のCAGRガイダンスが示唆する数字であり、ポイントビーチの代替発電やハイパースケーラの追加契約によるアップサイドがなくても達成可能である。

スコット・ラウバー最高経営責任者(CEO)が2月5日の決算会見で述べた「2028年からレンジの上半分まで成長が加速する」という発言は、TIKRモデルがプライシングしているシグナルである。

主なリスクはイリノイ州である。商業委員会が提案された2億500万ドルの和解条件または2027年のフォワード・レート・ケースを却下または大幅に修正した場合、1億3000万ドルの将来的な料金ベース削減が深まり、モデル全体が依拠する正規化EPSベースを直接圧迫する可能性がある。

WECが2026年4月に提出する、2027年と2028年を対象とするウィスコンシン州の一般料金案件は、目先の最も重要なデータポイントである。データセンター顧客に対するコスト配分構造は、ハイパースケーラーが住宅料金に負担をかけることなく375億ドルの資本計画の全割合を吸収するという経営陣の主張を正当化するか、あるいは否定するかのどちらかである。

ウォールストリートの最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、何千もの銘柄の収益サプライズを、その瞬間に無料でキャッチしよう。

WECエナジー・グループに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

WECの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、WEC Energy Group, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。