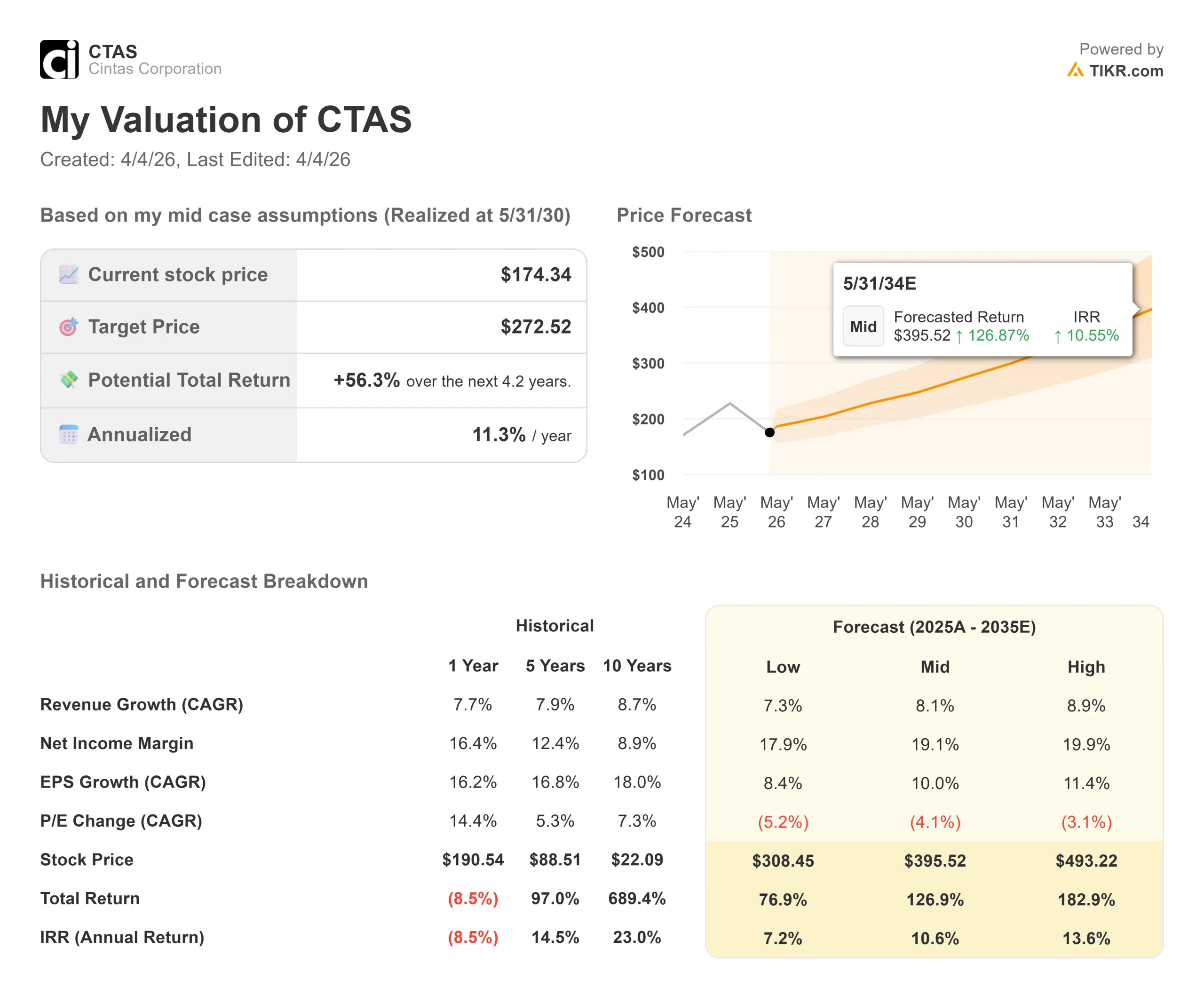

シンタス株式の主要統計

- 現在の株価:174.34 ドル

- 目標株価(中間値):$272.52

- ストリート・ターゲット(平均)$212.41

- トータルリターンの可能性+56.3%

- 年率IRR:11.30% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたか?

シンタス (CTAS)の株価は、52週高値の229.24ドルから27%以上下落し、52週安値の165.60ドルから6%以内に位置している。同社が3月中旬に ユニファースト買収に関する55億ドルの取引を発表して以来、売りが加速している。

一方、基礎となる事業は記録的な業績を上げ続けている。強気派は、数年来の低評価にある耐久性のある配合剤と見る。ベア派は、不透明なマクロ環境の中で大型買収を吸収するプレミアム銘柄と見ている。

投資家が積極的に問いかけているのは、暴落によってシンタスはついに割安になったのか、ということだ。

路線ベースの3事業すべてが過去最高の粗利益率を記録した。このような結果にもかかわらず、投資家は第4四半期の厳しい比較とユニファーストの継続的な不確実性を考慮し、株価はこの日4.52%下落した。

買収は投資案件の中心的な変数である。

シンタスはユニファーストに現金と株式で1株当たり3億1000ドルを支払うが、これは企業価値が約55億ドルで、4年以内に3億7500万ドルの営業コストシナジーが見込まれることを意味する。

トッド・シュナイダー最高経営責任者(CEO)は決算発表の電話会見で、戦略的根拠について次のように述べた。

シンタスのSAPテクノロジー・プラットフォームは、現在防火部門に導入されており、買収後にシナジーを実現するための中心的な仕組みとなる。

シンタス株の過去と将来の予想株価を見る(無料です!) >>>> (英語のみ

シンタスは現在割安か?

第3四半期決算説明会では、見出しの数字が見逃している経営上の詳細が明らかにされた。

ジェームス・ロザキスCOOは、成長の方程式を正確に説明した。顧客維持率は95%近くを維持し、価格設定は過去の2%から3%の範囲で推移しており、新規顧客のおよそ3分の2はシンタスが「ノープログラマー」と呼ぶ市場、つまり現在ユニフォームや施設サービスを自社で手掛けている企業からもたらされる。

シュナイダー最高経営責任者(CEO)は電話会見で、「私たちは100万社強の企業と取引していますが、米国とカナダには1,600万から2,000万社の企業があります。

有機的成長には、ユニファーストとは無関係に長い道のりがある。

粗利益率58.1%で最も利益率の高い救急・安全サービス部門は、第3四半期に14.6%の既存事業成長率を記録した。この部門は、新たなルートキャパシティと販売リソースの追加によって拡大している。

ロザキ氏は、既存のユニフォーム顧客ベースへの応急手当と防火のクロスセルは、非常に効果的であり、長期的な余地を残していると指摘した。

シンタスの22.05倍に対し、ユニファースト(UNF)はフォワードEV/EBITDAで13.21倍、ヴェスティス(VSTS)は7.82倍で取引されている。このギャップは、シンタスのLTM売上総利益率50.4%、投下資本利益率30.8%という同業他社にはない指標を反映している。

プレミアムはファンダメンタルズに基づくものだ。

問題は、52週高値に対する27%のディスカウントが、現在の統合リスクを考慮した場合、十分な安全マージンを提供するかどうかである。

そのリスクは現実に存在する。

スコット・ガルーラ最高財務責任者(CFO)が電話会見で述べたところによると、シンタスはユニファーストの終値でEBITDAに対して約1.5倍の負債を抱えることになる。第4四半期の比較は厳しい:2025年度第4四半期の既存事業成長率は9%であったが、これはファーストエイドとユニフォーム直販の一時的な利益によるもので、経営陣はこれを繰り返さないことを確認した。ガルーラによる第4四半期の既存事業ガイダンスは約7.6%だった。

燃料価格については、ガルーラが直接的にエクスポージャを数値化した。燃料価格が30%上昇し続ければ、コストに約30ベーシスポイントの上乗せとなり、この額はすでに通期ガイダンスに反映されている。

TIKRでシンタスの同業他社に対するパフォーマンスを見る(無料です!)>>>>。

TIKR アドバンスモデル分析

- 現在の株価:174.34 ドル

- 目標株価 (Mid):$272.52

- トータルリターンの可能性+56.3%

- 年率IRR:11.30%/年

アナリストによるシンタス株の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケースモデルでは、ユニフォームレンタルの継続的なノンプログラマー転換とファーストエイドとセーフティサービスの成長加速に支えられ、収益のCAGRを8.1%としています。ミッドケースでは、ルート密度とSAPテクノロジー投資による営業レバレッジにより、純利益率は19.1%に拡大する。主なリスクはユニファーストの統合実行で、シナジー効果の遅れや2年目以降のマージン希薄化の継続は、収益軌道とマージン拡大路線の両方を圧迫する。

売上高年平均成長率7.3%、純利益マージン17.9%という下振れシナリオでも、このモデルは今日の価格からプラスのリターンを生み出している。これは、最近の暴落がリスク・リターンをどれだけ改善したかを反映している。アナリストの平均目標株価212.41ドル(買い7、アウトパフォーム2、ホールド10、アンダーパフォーム1、売り2)は、ユニファーストのシナジー効果を考慮する前に、約22%の上昇を意味する。

結論 2026年7月16日の第4四半期決算報告で、ユニフォームレンタルとファシリティサービスの有機的成長に注目しよう。厳しい比較にもかかわらず、このセグメントが7%以上を維持すれば、基本的な成長率が維持されていることが確認できる。シンタスは、記録的なマージンを計上しながら、52週高値より27%低い水準で取引されている優良複合企業だ。ユニファーストの買収は、経営陣の説明通りに統合されれば、現在の評価ではまだ織り込まれていないシナジー効果をもたらす。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追おう。

シンタスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

シンタスを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して シンタスをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る 賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!