マリオット株式の主要統計

- 52週レンジ: $205.4 to $370

- 現在の株価: 331.9ドル

- ストリート・ハイ・ターゲット:415ドル

何が起きたのか?

マリオット・インターナショナル(MAR)は、9,800以上のホテルで約178万室の客室を有する世界最大のホテル運営会社だが、記録的な高級志向の高まりと35%の提携クレジットカード手数料の高騰が、英国の反トラスト法違反調査や米国政府旅行の低迷によって相殺され、株価は2月の過去最高値363.54ドルを大きく下回る331.93ドルにとどまっている。

2月10日、マリオットは2025年第4四半期の調整後EPSを2.58ドルと発表し、コンセンサス予想の2.61ドルを下回った。

2026年に向けての注目点は、提携クレジットカード手数料(チェースやアメリカン・エキスプレスのようなカード提携会社からロイヤリティを徴収するロイヤリティ連動商品)が35%急増すると予測されることで、これはロイヤリティ率の再交渉と、現在2億7,100万人の会員を数えるマリオットの34のカード、11カ国のボンボイ・プログラム全体における継続的な高消費額の伸びの両方が原動力となっている。

アンソニー・キャプアーノ社長兼CEOは、2025年第4四半期の決算説明 会で、「国際的に、ラグジュアリーに対する需要はほとんど尽きることがありません」と述べ、マリオットの記録的なパイプラインである61万室のうち、ラグジュアリー層が10%を占めることに直接結びつけた。

前年比6%増の61万室の開発パイプライン、4.5%から5%の純客室数増加ガイダンスの加速、FIFAワールドカップによるグローバルRevPARの30から35ベーシスポイントの追い風、グーグルやOpenAIとの積極的なAI販売パートナーシップは、2030年までのマリオットの競争上の位置づけを総体的に定義している。

3月2日、英国の競争市場庁は、マリオット、ヒルトン、IHGがCoStarのホテルデータ分析ツール(稼働率、1日平均料金、空室1室当たりの売上高を追跡するプラットフォーム)を使用して、消費者の競争を低下させる可能性のある競争上敏感な価格情報を共有していたかどうかの 調査を開始した。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に確認する - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街によるMAR株の評価

これは、マリオットが2億7,100万人のBonvoy会員全体で利用したドルごとにチェースとアメリカン・エキスプレスから徴収する手数料を恒久的に引き上げるロイヤリティ・レートの再交渉であり、カード利用額の一桁台の高い成長率に対抗するものである。

MARのFY2026Eの調整後EPSは$11.55で、FY2025の$10.02を15.2%上回る成長を意味し、59億ドルから$59.6億ドルの総手数料収入ガイダンスに支えられている。このレンジは、マリオットの記録的な61万室のパイプライン、Bonvoy再交渉による35%のクレジットカードロイヤリティの上昇、分母をさらに圧縮する43億ドル以上の計画的自社株買いによって信頼できるものとなっている。

強気のケースは、3つの複合的なドライバーにかかっている:

- JPモルガンによると、提携クレジットカード手数料は、2025年度には手数料総額の13%を占め、2026年度には16%、2027年度には約17%に達すると予想されている;

- 2026年度の手数料収入は8%から10%増加し、調整後EPS成長率は13%から15%と予想され、収入成長率を大幅に上回る;

- ジェフリーズは、第4四半期の印刷後、2026年度の宿泊施設の売上予測を76億2000万ドルに引き上げ、61万室のパイプラインの半分以上が海外にあり、RevPARの伸びが米国を上回る勢いがあるとしている。

モルガン・スタンレーは3月、慎重なマクロ見通しを理由にホテルの目標株価を引き下げ、43日間の米政府機関閉鎖期間中、政府機関のRevPARはすでに30%以上減少しており、国内セレクトサービス施設の構造的な足かせとなっている。

3月31日のスナップショットでは、11人のアナリストがMARを「買い」、1人が「アウトパフォーム」、13人が「ホールド」、1人が「アンダーパフォーム」、1人が「売り」と評価し、平均ターゲットは331.93ドルから7.3%の上昇を意味する356.12ドルとなっている。

ジェフリーズの415ドルとベアエンドの269ドルのターゲットスプレッドは、ロイヤルティ再交渉が永続的な構造的収益を意味するのか、それとも新しいクレジットカード契約が締結され、正常化されれば、将来のアップサイドを圧縮するプルフォワードを意味するのか、という真の意見の相違を捉えている。

マリオット・インターナショナルの業績

営業利益は7.7%増の41億4,000万ドル、営業利益率は59.3%を維持し、2024年の落ち込みから回復した前年の58.1%と同水準。

利益率の安定は、マリオットの企業生産性イニシアチブによる9,000万ドルの経費削減を考えれば注目に値する。

今後の予測では、売上高は2025年度の261.9億ドルから2026年度には279.1億ドルに増加し、EBITDAマージンは20.6%から21.1%に拡大する。

主な財務上の緊張要因は売上総利益率で、2024年度の79.9%から2025年度には79.1%に圧縮され、2022年のCOVID後のピーク79.9%以降は横ばいから減少傾向にある。

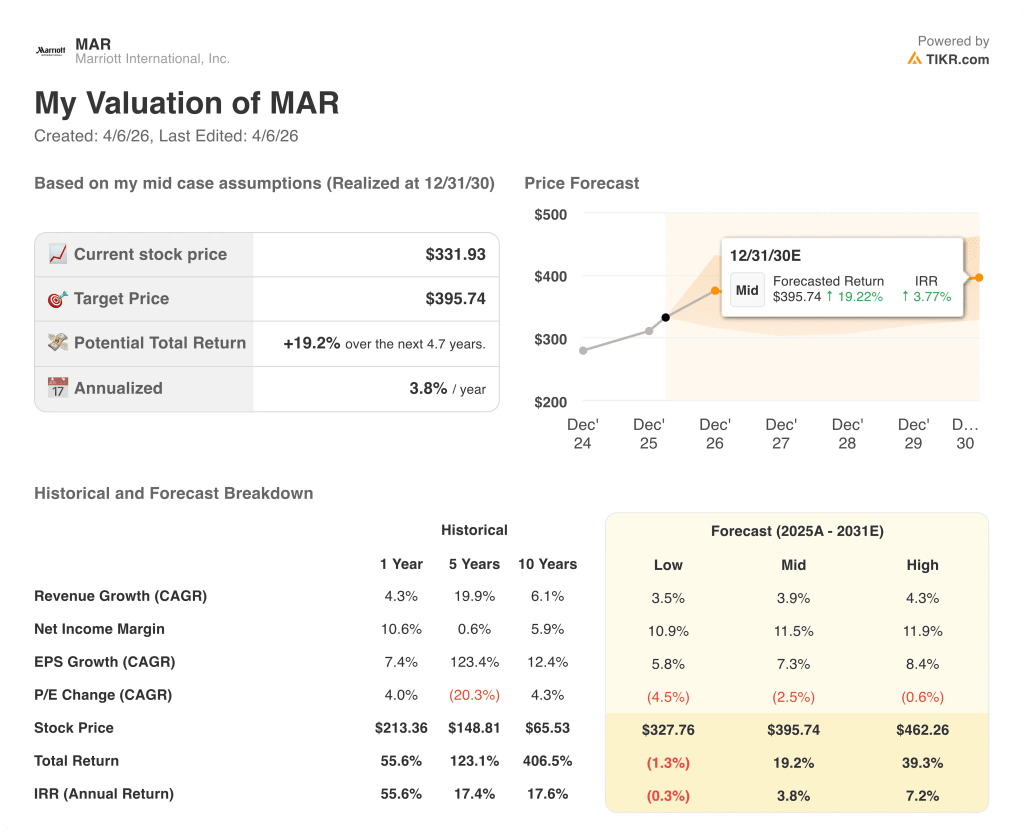

評価モデルは何を示しているか?

TIKRモデルは、2030年12月までに395.74ドルを中位目標とし、EPS年平均成長率7.3%、PER年率2.5%の緩やかな圧縮を前提としている。

TIKRのミッドケースでは、395.74ドルを達成するために必要な再格付けはなく、収益成長だけで19.2%のトータルリターンを実現する一方、MARは現在の水準で、FY2026EのEPSの28.7倍で取引され、適度に過小評価されているように見える。

2026年のEPS成長率15.2%、PEGレシオ2.0倍を大きく下回る水準に対し、MARの現在の倍率は、ボンボイのロイヤルティ再交渉による構造的なフィー・ストリームシフトやワールドカップRevPARの追い風をまだ反映しておらず、MARは自社の短期的な収益軌道に比して中程度に過小評価されたままである。

中東紛争が域外に拡大したり、石油に起因するフライトコストが国際的なインバウンド需要を大幅に軟化させたりすれば、ワールドカップRevPARの30~35bpの寄与は蒸発し、政府旅行の低迷はさらに深まる可能性がある。

第3四半期決算が発表されたら、通期59億ドルから59億6,000万ド ルというガイダンスに対する総手数料収入に注目しよう。

ウォール街のベスト・アイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

マリオット・インターナショナルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MARの銘柄を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、マリオット・インターナショナルの株価を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。