Chewy株の主要統計

- 現在の株価:$26.87

- 目標株価(中間)$67.21

- ストリート・ターゲット:$40.73

- トータルリターンの可能性+150.1%

- 年率IRR:20.9%/年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きた?

チューイー (CHWY)の今日の取引価格は26.87ドルで、52週高値の48.62ドルから45%近く下落し、最大ドローダウンは2026年3月20日に51.52%に達した。

一方、基礎となる事業は、専門小売業でより耐久性のある経常収益モデルを静かに構築してきた。このギャップこそが、投資家たちがCHWYが本物のセットアップかバリュー・トラップかを議論している理由だ。

強気派は、記録的なフリー・キャッシュ・フロー、加速するオートシップ契約基盤、EBITDAマージン10%への道筋を指摘する。ベア派は、ペットの世帯形成は停滞しており、業界の成長率は1桁台前半で推移しており、魅力的な純利益率への道には長年にわたる忍耐強い実行が必要だと反論している。

未解決の問題は、チューイー社が現在の価格で買うことを正当化できるほど早くマージンギャップを埋められるかどうかだ。

2026年3月25日、Chewy社は2025年度第4四半期決算を発表し、この議論の運営面について言及した。この日の株価は1.66%上昇した。正規化13週ベースの売上高は前年同期比8.1%増の32.6億ドル、アクティブ顧客数は4%増の2130万人、四半期フリーキャッシュフローは過去最高の2.32億ドルを計上した。

スミット・シン最高経営責任者(CEO)は、「2025年に力強い売上高の伸び、大幅な利益率の拡大、記録的なフリー・キャッシュ・フローを達成した」と、この年を端的に表現した。

Chewyの株価の過去予想と将来予想を見る(無料です!) >>> (英語のみ

現在、Chewyは割安か?

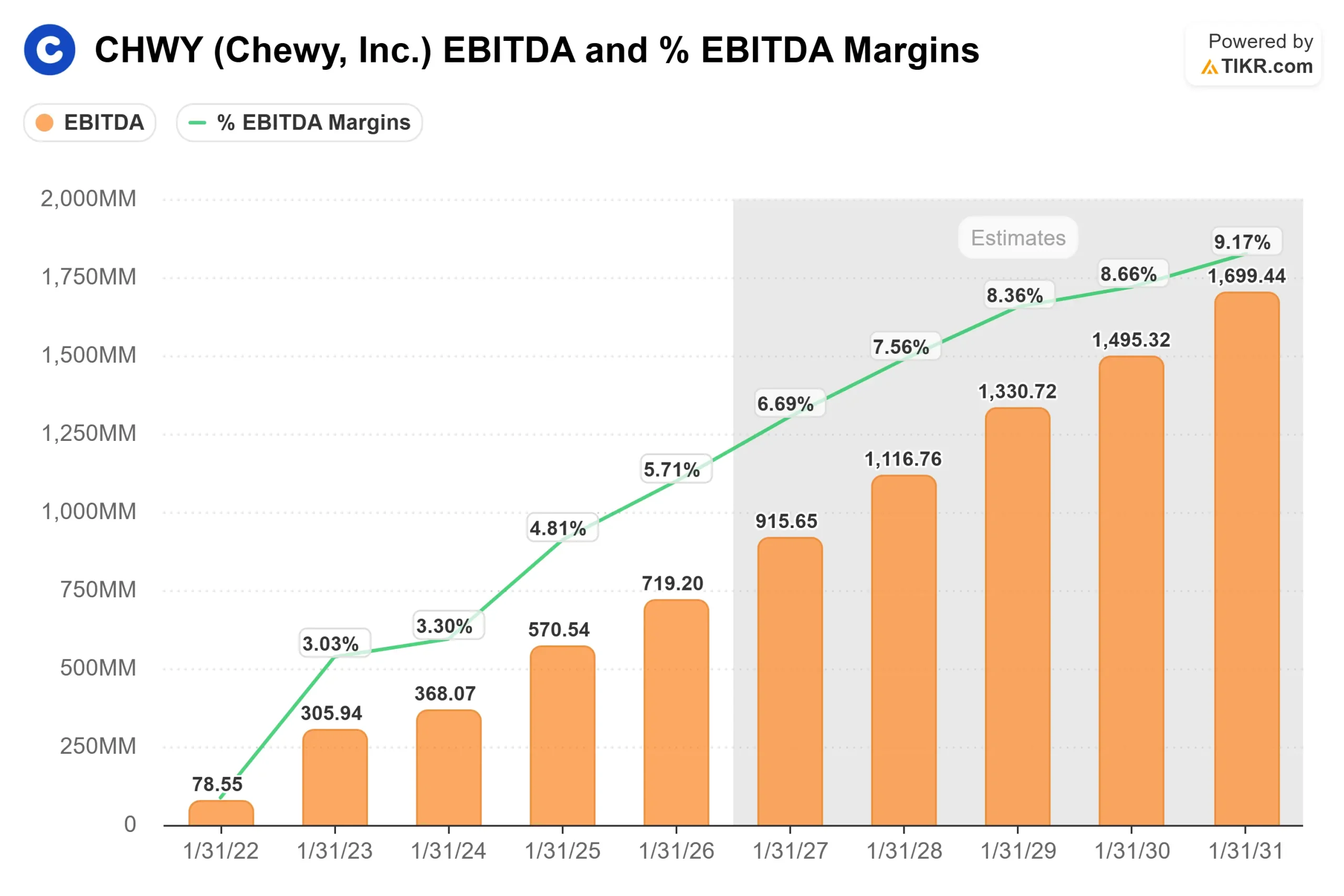

EV/EBITDAで11.88倍、将来利益で16.65倍と、Chewyは8%で成長し、マージンが年間約100ベーシスポイント拡大するビジネスとしては割高ではない。

NTMの時価総額対フリーキャッシュフロー倍率は15.35倍で、2025年度通期のフリーキャッシュフローは前年比24.3%増の5億6,240万ドルだった。2026年度の調整後EBITDAは9億ドルから9億3,000万ドルとなる見通しだ。

マージンの軌道がこのケースの核心である。

Chewyの長期目標は調整後EBITDAマージン10%で、2025年度は5.7%であった。

クリス・デッペ最高財務責任者(CFO)は、2026年に約100ベーシス・ポイントの拡大を見込んでおり、売上総利益率の改善よりも営業レバレッジの方が大きいとしている。

シンは、「10%達成まであと350ベーシス・ポイント。

その軌道に信憑性を与えているのは3つのドライバーだ。

第一はAIだ。経営陣は、AIによる効率化が2026年度には数千万ドル規模の利益に貢献し、2027年度には顧客サービス処理時間の短縮、セルフサービスの自動化、フルフィルメントの効率化を通じて、年間約5,000万ドル以上の節約に拡大すると見込んでいる。

第二は、Chewy Vet Careで、現在5州18のクリニックに展開しており、シンは「この業界で最速のNSPACコンパウンダー」と呼んでいる(NSPACとは、有効顧客一人当たりの純売上高を意味する)。

第三はプライベートブランドである。新たに立ち上げたチューイーメイド・プラットフォームは、自社ブランドによる売上高の普及率を、現在の1桁台前半から半ばから10桁台前半とし、粗利率はベースビジネスを約500ベーシス・ポイント上回ることを目標としている。

2025年通年のオートシップ顧客の売上高は14%増加し、総売上高の成長率8.3%を上回った。シンは、このことがどのようなマクロ環境下でも収益性を維持できることを意味するのかについて、次のように率直に語った。"当社のモデルは、収益性を拡大するために最低売上高成長率のしきい値に依存しません。"

TIKRでChewyの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR 高度なモデル分析

アナリストによるChewy株価の成長予測と目標株価を見る(無料!) >> TIKR Advanced Model Analysis

TIKRミッドケース・モデルでは、2031年1月31日までにChewyの株価を67.21ドルに設定しています。これは、約4.8年間で、年率20.9%のIRRで、26.87ドルから150.1%のトータルリターンとなります。このモデルは、売上高CAGRが7.7%、純利益マージンが7.7%に拡大することを前提にしている。

CAGRを支える収益ドライバーは2つある。1つ目は、2025年度を通じてチューイーが達成した四半期当たり15万~25万件の純増と一致する継続的なアクティブ顧客の増加である。もうひとつは、ヘルス&ウェルネスミックスのシフト、Chewy Madeプライベートブランドの浸透、Chewy Vet Careを通じたより深い関与によるNSPACの拡大である。

主なマージンドライバーは、ヒューストンフルフィルメントセンターの立ち上げとAIによるコスト削減による営業レバレッジである。主なリスクは、競争環境が販促に転じたり、チューイーの高収益小売メディア事業であるスポンサー広告が予想以上に伸び悩んだりした場合の売上総利益率の圧縮である。

CHWYをカバーする27人のアナリストの平均ターゲットは40.73ドルで、「買い」13人、「アウトパフォーム」8人、「ホールド」6人、「売り」0人となっている。このストリート・ターゲットは、現在価格から51.6%の上昇を意味する。TIKRのミッドケースは、今後12ヶ月間だけでなく、EBITDA10%への完全なマージンの旅に価格を設定することで、この数字を2倍以上にする。

結論: 2026年5月27日頃に予想される次回の決算報告で、調整後EBITDAマージンに注目。経営陣は、第1四半期は収益成長率、収益性ともに今年の最低点になるとした。第1四半期が前年同期並みの利益率を維持し、第2四半期ガイダンスがシンの説明したような上昇を示唆するものであれば、再格付けの可能性は具体的になる。利益率が期待外れとなるか、AIによる節約効果が伸び悩むようなら、弱気派が地歩を固めることになる。

株価は26.87ドルで、年間フリーキャッシュフローは5億6240万ドル、無借金のバランスシートは8億7900万ドルの現金があり、マージン拡大ロードマップは自社の目標よりも前倒しで実行されている。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

Chewyに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Chewyを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して チューイーをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!