アマゾン株の主な統計

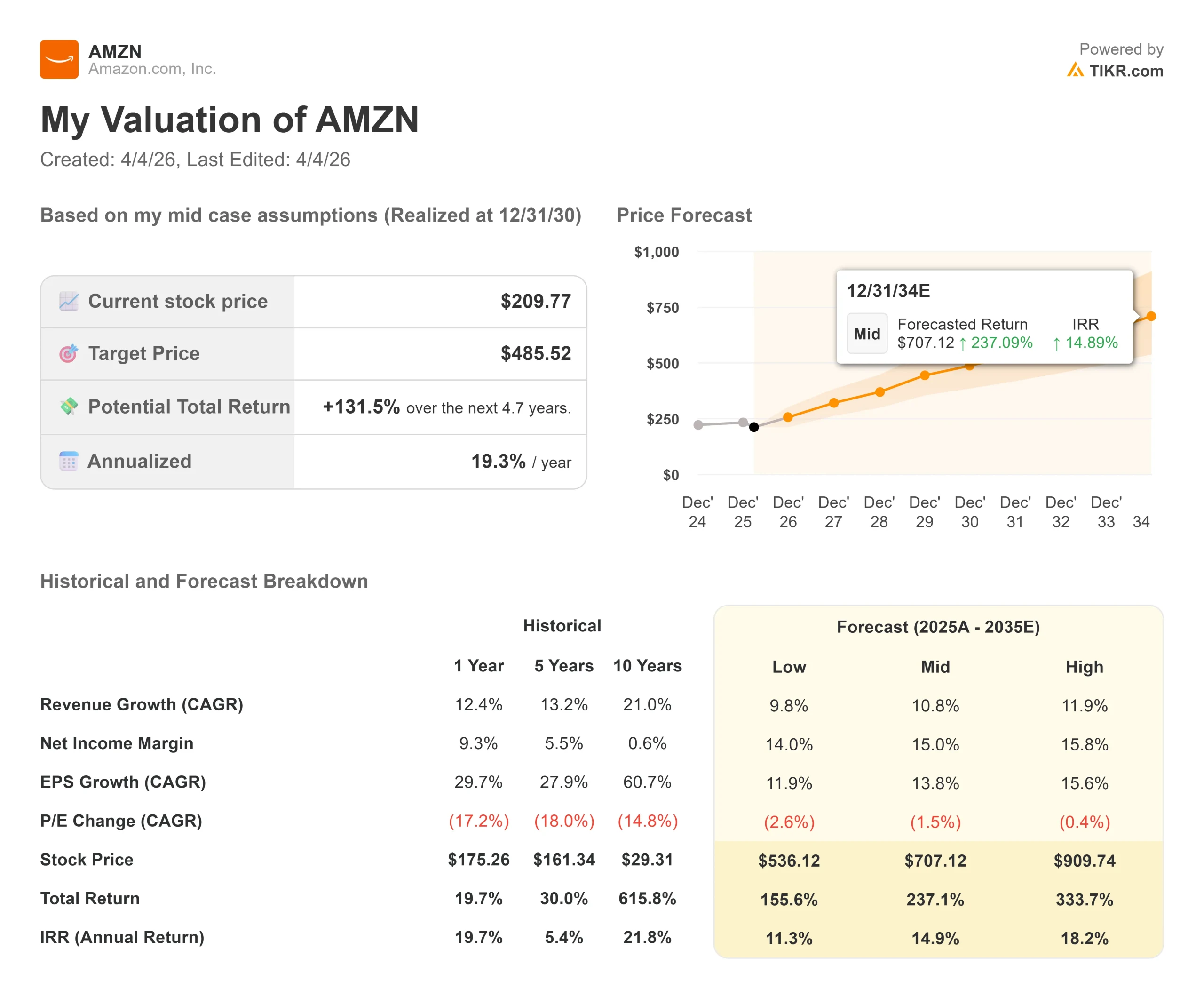

- 現在価格:209.77ドル

- TIKR ミッドケースターゲット:$485.52

- 潜在的トータルリターン(中位):+131.5%

- 年率IRR:19.3% /年

- ストリート・ターゲット(平均)$281.27

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

アマゾン (AMZN)の株価は、52週高値の258.60ドルから21.74%下落しており、投資家の疑問は単純だ。

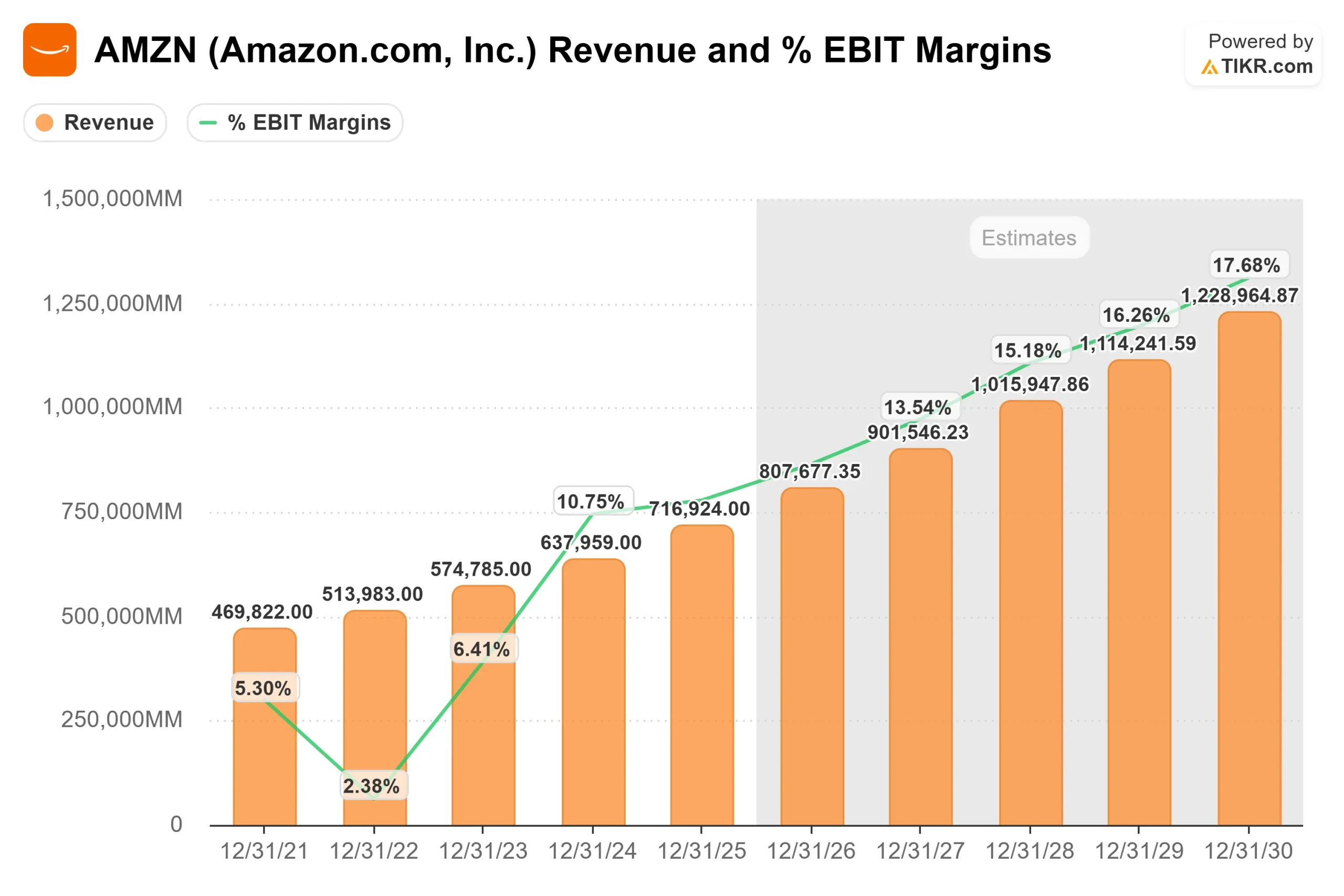

株価は年初来で約7%下落し、年間売上高7,169億ドルを計上し、クラウド部門が過去3年間で最も速いペースで成長しているにもかかわらず、直近の評価額の下限付近で取引されている。

きっかけとなったのは、2026年2月5日に発表されたアマゾンの2025年第4四半期決算だった。売上高は予想2,114億ドルに対し2,134億ドルと上回り、AWS(アマゾン・ウェブ・サービス、同社のクラウド部門)は前年同期比24%増の356億ドルとなった。

EPSはコンセンサス1.97ドルに対し1.95ドルとなり、2026年の設備投資(資本支出、インフラ投資を意味する)予算2000億ドルの発表が即座に売りを誘った。株価はその日のうちに5.55%下落し、2月13日には最大21.74%のドローダウンに達した。

アマゾンのIR資料の中で、アンディ・ジャシー最高経営責任者(CEO)は次のように述べている。"当社の既存のサービスや、AI、チップ、ロボット工学、低軌道衛星のような画期的な機会に対する需要が非常に強いため、2026年にはアマゾン全体で約2000億ドルの設備投資を見込んでおり、投下資本に対する長期的なリターンが大きいと予想しています。"

今週、2つの動きがこの物語に拍車をかけた。

アマゾンは、4月17日から サードパーティの出品者に3.5%の燃料・物流サーチャージを課すと発表し、フィナンシャル・タイムズ紙は、アマゾンがスペースXのスターリンクに対抗するプロジェクト・カイパー衛星インターネット構想を加速させるため、 グローバルスターを約90億ドルで 買収する方向で協議を進めていると報じた。

アマゾンは現在割安か?

NTMのPERは27.08倍、NTMのEV/EBITDAは10.96倍で、アマゾンはS&P500の平均倍率に近い水準で取引されており、利益率の高い2つの事業の構造的優位性はほとんど織り込まれていない。

強気のケースは3つのエンジンにかかっている。

AWSの2025年第4四半期の売上高は1,287億ドル、営業利益は456億ドル、セグメント利益率は35.4%で、アマゾンの2025年第4四半期決算発表によると、年末時点の契約残高は2,440億ドルとなっている。

2025年第4四半期の広告収入は22%増の213億ドルとなり、高い利益率を記録した。北米小売業の営業利益は2022年の赤字から2025年には296億ドルに拡大。

アナリストは、2026年の売上高を8,077億ドル、2027年を9,015億ドル、2年間の前倒し年平均成長率(CAGR)を12.1%と予測している。

弱気のケースも同様に明確だ。

LTMレバレッド・フリーキャッシュフローは415.5億ドルだが、2000億ドルの設備投資コミットメントが目先の収益化よりかなり先行しているため、NTM予想は(185.6億ドル)となっている。

関税の逆風は本物だ:アマゾンは、中国の輸入関税の変更に関連した価格調整についてベンダーと積極的に議論していることを認めており、デ・ミニマス・ルール(以前は低額の海外貨物を最小限の関税で米国に持ち込むことを認めていた)の撤廃により、サードパーティのマーケットプレイス全体でコストが上昇している。

AzureとGoogle Cloudは共にAIワークロードで地歩を固めており、AWSに規模での成長を維持するプレッシャーを与えている。

TIKRでアマゾンの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKRの高度なモデル分析

- 現在価格:209.77ドル

- TIKRミッドケース・ターゲット:$485.52

- トータルリターンの可能性+131.5%

- 年率IRR:19.3% /年

アナリストによるアマゾン株の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケース・モデルでは、AWSのAIインフラ需要と広告の成長により、売上高CAGRが10.8%になると想定しており、設備投資サイクルの成熟に伴い、純利益率は現在のLTMレベル10.8%から15.0%に拡大する。ハイケース(売上高CAGR11.9%、純利益率15.8%)は、大幅なアップサイドを意味する。下振れリスクは単純明快である。AWSの成長がモデルよりも早く減速し、フリーキャッシュフローの圧縮が2026年以降に拡大した場合、複数の収縮がミッドケース目標への道筋を遅らせたり、頓挫させたりする可能性がある。2026年第1四半期の営業利益ガイダンスは165億ドルから215億ドルで、ストリートの222億ドルのコンセンサスを下回ったが、このシナリオの最も直接的なプレッシャーポイントである。

結論 4月29日の2026年第1四半期決算でAWSの収益成長率に注目。20%以上の成長が持続すれば、マージン拡大テーゼは維持される。20%を下回れば、AWSの加速を軸としたバリュエーション・フレームワークの再評価が迫られる。2440億ドルのクラウドバックログと281.27ドルのストリート平均ターゲットで27.08倍のフォワード利益は、現在の価格は、ビジネスのファンダメンタルズが保証するよりも悲観論を反映しているように見えるが、4月29日は最初の本当のテストです。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーの動きを追おう。

アマゾンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アマゾンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成して アマゾンをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!