シーゲイト株の主な統計データ

- 52週レンジ: 63.2ドル~459.8ドル

- 現在の株価: 429.4ドル

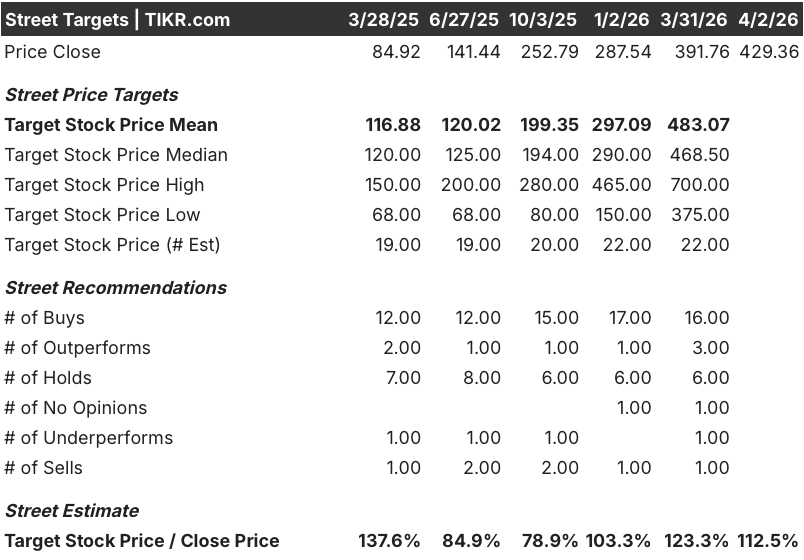

- ストリート・ハイ・ターゲット:700ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

AIワークロードを実行するクラウドデータセンターに大容量ストレージを供給するハードディスク・ドライブ・メーカー、シーゲイト・テクノロジー(STX)は、12月四半期に売上総利益率、営業利益率、非GAAPベースの1株当たり利益で会社記録を更新し、バーンスタインが4月1日、セクター全体の暴落を受けて株価を魅力的なエントリー・ポイントとして目標株価を620ドルに引き上げたため、株価は429.36ドルで取引された。

シーゲイトは同時に、3月期の売上高を29億ドル、非GAAPベースのEPSを3.40ドルとし、営業利益率を30%台半ばまで前四半期に引き続き拡大することを示唆した。

この2つの業績を支えるエンジンはHAMR(Heat-Assisted Magnetic Recording)であり、各ディスク・プラッタにより多くのデータを詰め込む独自技術により、シーゲイトは生産台数を増やすことなく、同じドライブ台数からより多くのストレージ容量を出荷することができます。

最高財務責任者(CFO)のジャンルカ・ロマノは、3月3日に開催されたモルガン・スタンレーのテクノロジー、メディアおよびテレコム会議において、「40テラバイト・ドライブの完全な(認定)段階にあった両顧客が、ドライブの認定を取得した」と述べ、ドライブあたり40テラバイトを提供するシーゲイトの第2世代HAMRプラットフォームであるMozaic 4が、今四半期に2大クラウド・サービス・プロバイダの顧客に大量出荷を開始したことを明らかにしました。

シーゲイトのニアライン・キャパシティ(クラウド・データセンターに直接販売される大容量ドライブを指す)は、2026年暦年まで完全に割り当てられており、長期契約は2027年以降のボリューム・コミットメントをカバーしている。2030年6月までの同社の10億7,100万ドルのTIKRモデル目標は、AIビデオ・ストレージ需要、エージェント型AIデータ保持要件、およびドライブ1台当たりテラバイトが追加されるごとに改善するコスト構造によって駆動される22.7%の売上高CAGRに根拠を置いている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

ウォール街によるSTX株の評価

Mozaic 4が米国の主要クラウド顧客2社に採用されたことで、ドライブ1台あたりの容量が30テラバイトから40テラバイトへと33%増加し、1テラバイトあたりのコスト格差が直接拡大するため、2026年を通して売上総利益率が順次拡大します。

これは、Mozaic 4の数量が増加し、構成比が従来のPMRドライブからHAMRベースの製品にシフトするにつれて、営業利益率が150ベーシス・ポイント以上順次拡大することによるものです。

アナリストは積極的な再評価を行っています:27人のアナリストの平均目標株価は483.07ドルで、4月2日終値から約12.5%の上昇を示唆している。

375.00ドルから700.00ドルのターゲット・レンジは、実際の議論を捉えている。低値は、クラウド設備投資の悪化やデータセンター・エッジでのNAND代替品の予想を上回る採用を反映し、高値は、Mozaic 4のコスト優位性の完全な実現と、ロマノ氏が2025年5月の投資家デーでシーゲイトの予想を上回る速さで到来すると説明したビデオAI需要の加速を反映している。

3月期の年率換算非GAAP EPSランレート13.60ドルの約31倍の価格で取引されているSTXは、前年比EPS成長率82.9%、2026年までの完全割り当て供給、HAMR主導のコスト構造改善の初期段階にある事業を過小評価した倍率で取引されており、STXは自社の収益加速に比して著しく過小評価されています。

ストーリーの背景にある財務の好転

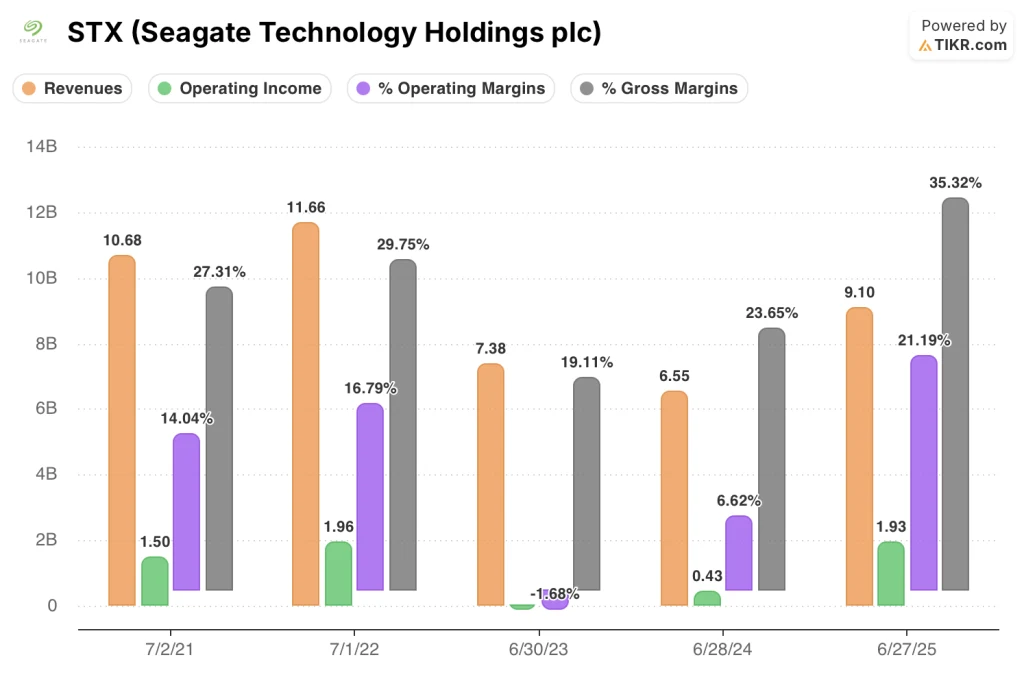

STXの営業利益率は、売上高が36.7%減の73.8億ドルに落ち込んだ2023年度に-1.7%に落ち込みましたが、2024年度には6.6%に回復し、売上高が38.9%増の91.0億ドルに回復した2025年度には21.2%に急増しました。

シーゲイトの売上総利益率は、2023年度の19.1%から2025年度には35.3%へとほぼ倍増しました。これは、同じ製造拠点で平均ドライブ・サイズが大きくなるにつれて、1台当たりの売上が大幅に増加する、より大容量のニアライン・ドライブへのシーゲイトのシフトを反映しています。

シーゲイトの売上総利益率は、2023会計年度の19.1%から2025会計年度には35.3%へとほぼ倍増し、Mozaic 4の販売台数は2026年暦年後半に急増し、OpExは売上高の目標値である10%に近い水準を維持しているため、2027年3月期には営業利益率が40%に近づくと予測されています。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2030年6月30日までにSTXの株価を1,071.23ドルとし、Mozaic 4の立ち上がり、予定より早く到着したVideo AIストレージ需要、2025年5月のインベスター・デイで経営陣がコミットした30%超の営業利益率に基づく22.7%の売上年平均成長率(CAGR)により、年率24%のIRRを推定しています。

STXは、前年比82.9%の利益成長と、HAMR主導のコスト構造改善の初期段階にあるコストに対して、年率換算EPS約31倍で取引されており、現在の水準では割安に見える。

クラウド顧客が設備投資を大幅に減速させるか、3月下旬にメモリ株全体で8%から15%の売りを引き起こしたグーグル・ターボクワント圧縮アルゴリズムがバーンスタインの評価とは逆にHDD需要を減少させることが判明すれば、売上高CAGR 22.7%の前提は崩れ、目標$1,071.23は下限の$787.63に向かって圧縮される。

2026年度第3四半期の決算発表では、Mozaic 4の出荷台数と3月期の営業利益率がガイダンスの基準値である30%半ばをクリアしたかどうかが初めて読み取れる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストによるアップグレード、業績上振れ、収益サプライズが発生した瞬間に、何千もの銘柄を無料でキャッチしましょう。

シーゲイト・テクノロジー・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

STX株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、シーゲイト・テクノロジー・ホールディングスplcとその他の銘柄を同時に追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。