アップル株の主な統計

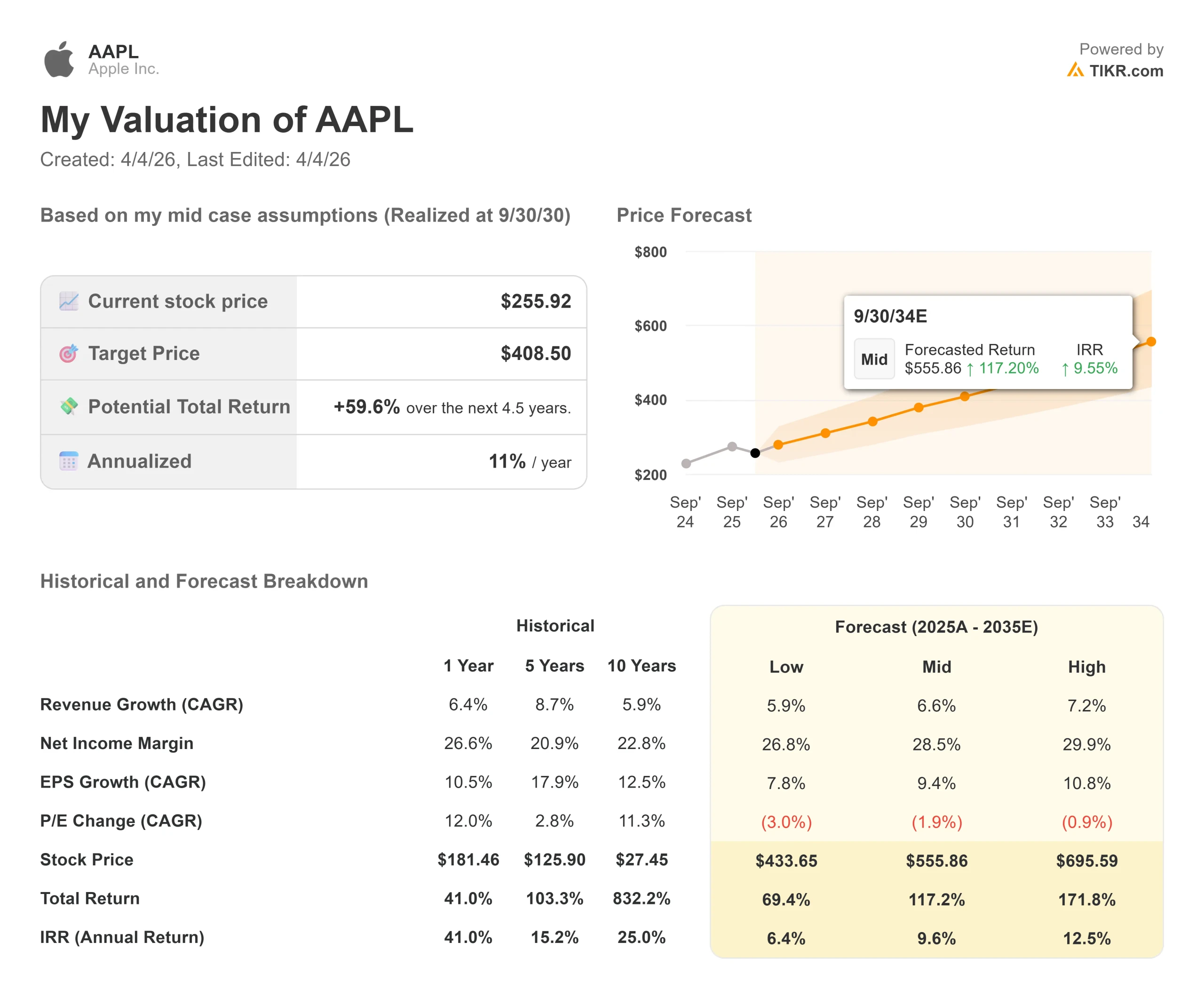

- 現在の株価:255.92 ドル

- 目標株価(中間)$408.50

- ストリート・ターゲット:$295.07

- トータルリターンの可能性+59.6%

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

アップル (AAPL)の株価は、12月に288.62ドルの史上最高値を付けて以来11.3%下落しており、その意味するところについて市場の見方は分かれている。

強気派は、アップルにとってここ数年で最もカタリストの多いストレッチを控えての引き戻しと見ている:4月30日の2026年度第2四半期決算、6月のWWDC、そして下半期に期待される折りたたみ式iPhone。ベアサイドは、iPhoneの約90%を未だに中国で組み立てており、関税により2日間で6380億ドルの時価総額が消えたちょうど1年後に、貿易政策リスクにさらされている、将来利益の29.8倍で取引されている事業を見ている。

中心的な疑問は、サービスの成長とAI製品の刷新がプレミアムを正当化できるかどうかだ。

直近の四半期は、この強気のケースを好感しやすかった。

1月29日に発表されたアップルの2026年度第1四半期決算は、売上高1,438億ドル、前年同期比16%増、コンセンサスを3.78%上回り、EPSは2.84ドル、6.34%上回り、会社史上最高となった。

「アップルのティム・クック最高経営責任者(CEO)は、「本日、アップルは驚くべき記録的な四半期を報告できることを誇りに思います。

ケバン・パレクCFOは、「記録的な業績と強力なマージンにより、EPSは19%増となり、EPSの新記録を樹立した」と述べ、当四半期は約540億ドルの営業キャッシュフローを生み出したと述べた。

株価は決算日にわずか0.46%上昇したが、これは市場が好調さを織り込み、すでに先を見据えていた証だ。先を見据えているのは、アップルのAIピボットだ 。

近々リリースされるiOS 27では、ChatGPTやグーグルのGeminiを含むサードパーティのAIプラットフォームが直接シリを動かすようになると予想されている。

これは、アップルのクローズド・エコシステム・アプローチからの急反転であり、25億台のアクティブなアップルデバイスを、自作の大規模言語モデルに賭けるのではなく、AI配信プラットフォームに変えるものだ。

アップル株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

現在のアップルは割安か?

NTMのPERは29.8倍、NTMのEV/EBITDAは22.83倍で、アップルは絶対的に割安ではない。

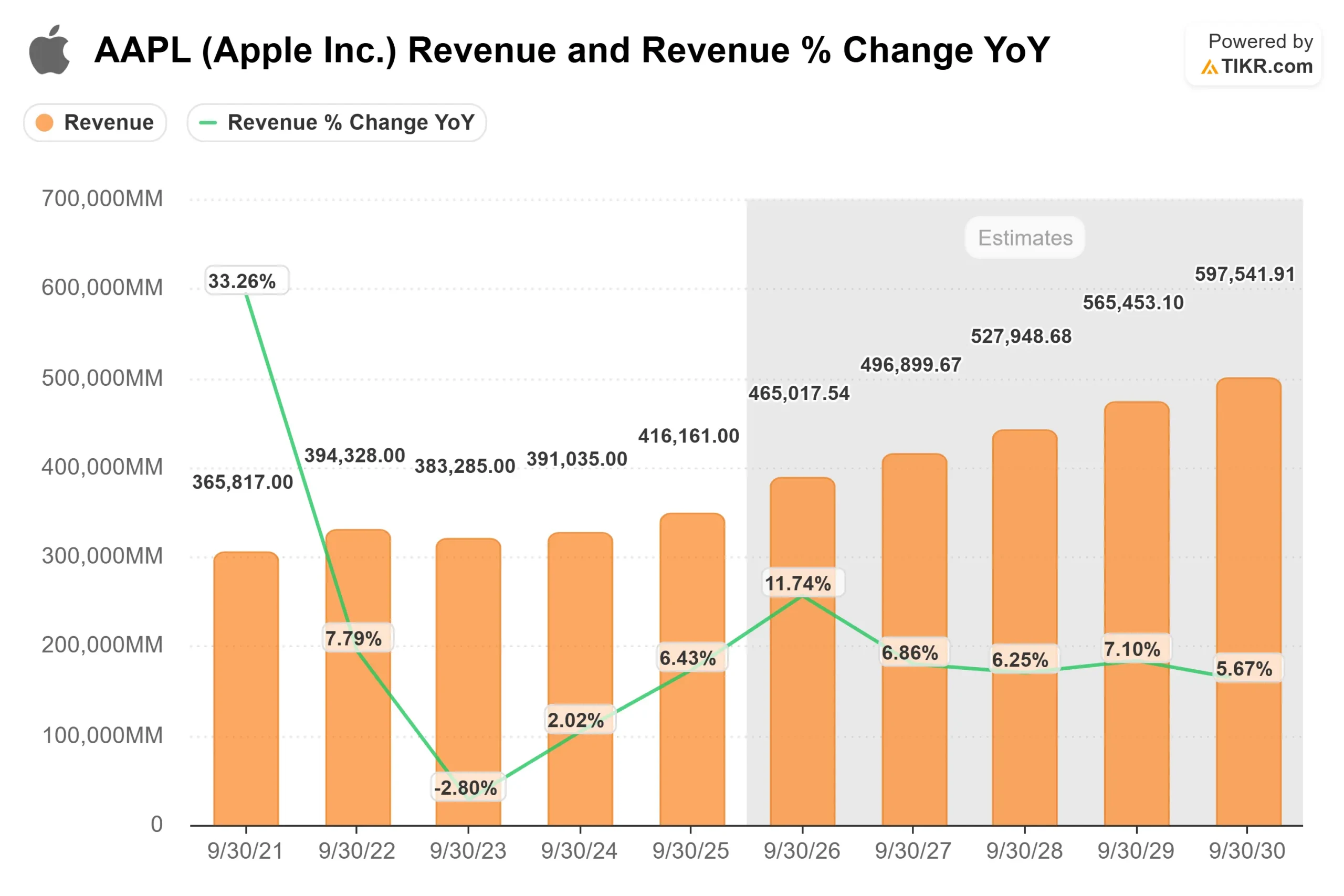

そのプレミアムはサービス・エンジンにかかっている。2026年度第1四半期のサービス売上高は、広告、クラウドサービス、音楽、決済サービスで過去最高を記録し、前年同期比14%増の300億ドルを記録した。

2025年度通期では、サービス部門の売上高は1,092億ドルとなった。2026年第1四半期の同分野の売上総利益率は76.5%で、製品部門の40.7%をはるかに上回っている。

サブスクリプション、支払い、広告を通じて25億台のアクティブデバイスでユーザー1人当たりのマネタイズが深まるにつれ、ハードウェアのアップグレードの波がなくても収益が向上する。

いずれにせよ、ハードウェアのアップグレードの波は来るかもしれない。モルガン・スタンレーが2026年3月に発表したAlphaWise Global Smartphone Surveyによると、iPhoneのアップグレード率は世界全体で37%に達し、調査史上最高を記録した。

アップルの機種変更率は11%と5年ぶりの高水準となったが、サムスン、シャオミ、ファーウェイはいずれも機種変更率がマイナスとなった。

同調査では、アップル・インテリジェンス機能に対する消費者の支払い意欲は前年比11%減の月額約8ドルで、アップルのAI機能に対する消費者の認識はアンドロイドに比べて低下している。

この強気論は、倍率を維持するためにAIの収益化にますます依存している。WWDCがこの点で期待外れだった場合、29.8倍の予想PERを守るのは難しくなる。

関税リスクも消えていない。中国貿易がエスカレートすれば、前回の関税サイクルでコスト吸収を選択した同社にとって、利益率の議論が再燃する。

TIKRでアップルの同業他社に対するパフォーマンスを見る(無料!) >>

TIKR詳細モデル分析

- 現在価格:255.92 ドル

- 目標株価(中位):$408.50

- トータルリターンの可能性+59.6%

- 年率リターン:11.00% /年

アナリストによるアップル株の成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケース・モデルでは、売上高年平均成長率6.6%、純利益率28.5%を用いて、2030年9月30日までに408.50ドルを目標としている。売上高の原動力は、インストールベース全体でマネタイズが深まるサービスと、記録的なアップグレード意向と予想される折りたたみ式フォームファクターに支えられたiPhoneの台数である。利益率の原動力は、サービス・ミックスの拡大による営業レバレッジである。このモデルは年率1.9%のPER圧縮を織り込んでいるため、年率11%のリターンを達成するために倍率を拡大する必要はない。

ハイケースでは、売上高CAGR7.2%、純利益マージン29.9%の下で、555.86ドルと117.2%のトータルリターンを達成する。低いケースでは、売上高CAGR 5.9%、利益率26.8%の下で、433.65ドル、総リターン69.4%を達成する。保守的なシナリオでさえ、今日の価格からプラスのリターンを生み出す。

ミッドケースの主なリスクは、中国製組立品に対する関税の引き上げと、収益成長がそれを相殺するよりも早く倍率を圧縮するAIの実行ミスの組み合わせである。

結論 4月30日の決算説明会では、以下の2点に注目しよう:サービス収入の伸びと6月期の粗利益率ガイダンスだ。ケバン・パレクCFOは、3月期のサービス売上成長率を約14%と予想した。これが維持され、売上総利益率ガイダンスがアップルがこれまで維持してきた48~49%の範囲にとどまるなら、株価はWWDCに向けて明確な再評価の道を歩むことになる。サービスが減速したり、利益率ガイダンスが期待外れだった場合、将来利益29.8倍は守るのが難しいプレミアムとなる。

255.92ドルのアップルは、年間1063億ドルのフリーキャッシュフローを生み出すビジネスであり、史上最高値から11%下落し、記録的なiPhoneのアップグレード意向と、あらゆるシナリオでプラスのリターンを生み出すTIKRモデルを持っている。問題は、アップルが優良企業かどうかではない。次のマクロヘッドラインが関税取引を再開させる前に、次の12ヶ月がストリートの295.07ドルのコンセンサスとのギャップを埋めるのに十分な成果をもたらすかどうかである。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

アップルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アップルを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成して アップルをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!