フェデックス株式の主要統計

- 52週レンジ: 194.3ドル~392.9ドル

- 現在の株価: 361.6ドル

- ストリート・ハイ・ターゲット:479ドル

何が起きたのか?

世界的な宅配便・貨物配送ネットワークであるフェデックス・コーポレーション(FDX)は、会社史上最も収益性の高いピークシーズンを迎え、2026年度の調整後EPSガイダンスを17.80~19.00ドルから19.30~20.10ドルに引き上げ、361.63ドルで取引されている。

フェデックスは3月19日の第3四半期決算説明会で、2025年11月に発生したMD-11貨物機の墜落事故による米連邦航空局(Federal Aviation Administration)の安全停止を受け、MD-11貨物機の運航を停止したままであったにもかかわらず、売上高は前年同期比8.1%増の240億ドル、調整後EPSは4.14ドルのアナリスト・コンセンサスを27%上回る5.25ドルと報告した。

エクスプレス部門は一刻を争う貨物をプレミアム価格で提供し、フェデックスで最も高い営業利益率を生み出す部門であり、米国内の荷物量の5%増、国内の歩留まりの5%増、国際優先貨物の収益の14%増を達成した。

ラジ・スブラマニアムCEOは2026年度第3四半期の決算説明会で、「今年のピークシーズンはフェデックス史上最も収益性の高いピークとなった」と述べ、その直接的な理由として、予測規律の改善、収益品質管理の強化、従来のエクスプレスとグランドの配送業務を1つの統一された地上ネットワークに統合するための複数年にわたる取り組みであるネットワーク2.0から早期に利益が得られたことを挙げている。

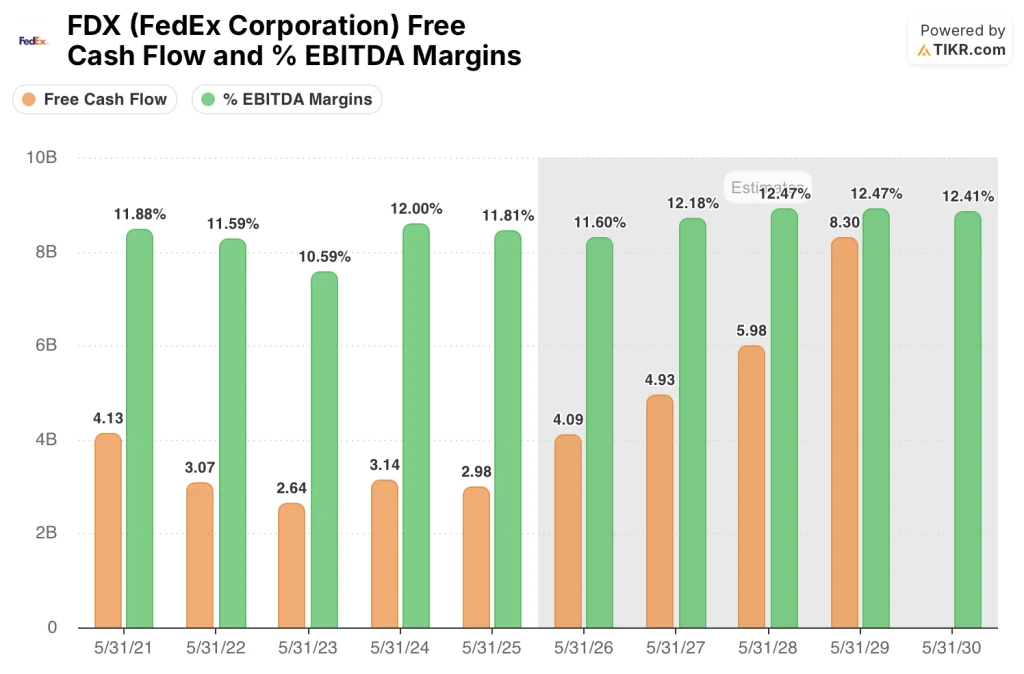

ネットワーク2.0と、6月1日に予定されているフェデックス・フレイトのスピンオフ(大型トラック輸送を扱い、独立した株式公開企業となる)は、経営陣が2027年度末までに累積20億ドルの節約を、2029年度までに調整後フリーキャッシュフローを2026年度の推定40.9億ドルから60億ドルに増加させると見込んでいる2つの構造的触媒を表している。

ウォール街が銘柄を格上げする瞬間を、他の市場より先にご覧ください。

フェデックスに対するウォール街の見方

FDXの第3四半期の業績は構造的に高い水準でベースラインを再設定し、ガイダンスの引き上げにより、アナリストは、第4四半期に$120M、さらに最大$55Mに相当するMD-11の逆風にもかかわらず、収益性を高めている会社をモデル化することを余儀なくされる。

FDXのフリーキャッシュフローの変化は、変革がうまくいっている最も明確な証拠である:TIKRは、FCFが2025年度の29.8億ドルから2029年度には83.0億ドルに3倍近く増加し、FCFマージンが3.4%から7.8%に拡大すると予測している。

EBITDAマージンも同じことを物語っている:FDXのEBITDAマージンは2026年度には11.6%にとどまるが、2028年度には12.5%に拡大し、2029年度まで同水準を維持する。

19人のアナリストがFDXを「買い」または「アウトパフォーム」と評価し、9人が「ホールド」、2人が「売り」、平均目標株価は402.57ドルで、現在の水準から11.3%の上昇を示唆している。

ウェルズ・ファーゴの450ドルとTDコーウェンの426ドルは、エクスプレス部門の持続的な販売量と価格のアウトパフォームを軸としたレンジの上限を支持する一方、モーニングスターのフェアバリュー272ドルは、原油価格の上昇と中東の混乱により、変革が実現する前に需要が縮小するとの懸念から下限を支持する。

UPSの14.6倍に対し、FDXの先見利益は約18.4倍と、直近の同業他社に相当なプレミアムをつけているが、その差は根本的に異なる収益軌道を反映している:TIKRのモデルでは、UPSの横ばいから減少に転じるプロフ ァイルに対し、FDXは2029年度まで年率約15% の正規化EPS の成長を見込んでおり、プレミアム倍率にもかか わらず、成長率の差に比してFDXは公正に評価されている。

フェデックスの財務マージンの拡大

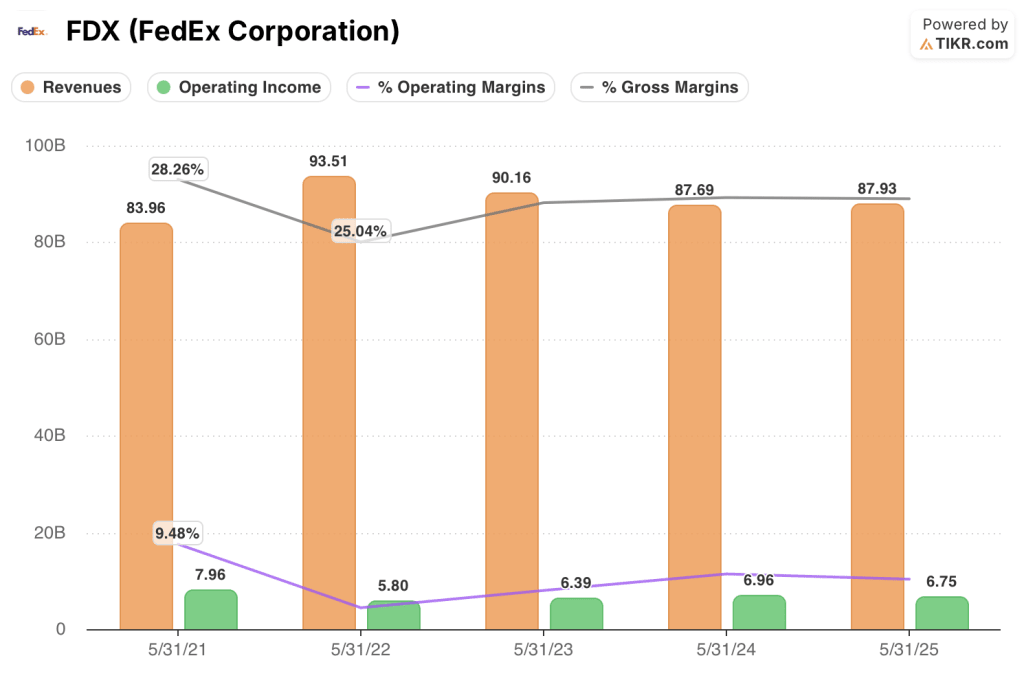

FDXの営業利益はピーク後の低水準であった2022年度の58億ドルから2025年度には67億5,000万ドルまで回復しており、営業利益率も6.2%から2021年度の7.9%レベルまで回復しています。

売上総利益率が2022年度の25.0%から2025年度には27.3%に回復するのは、B2Bミックスシフトと歩留まり規律を軸とするFDXの収益品質戦略が、Network 2.0の全面的な構築に先立ち、すでに損益計算書を通じて流れていることを示す。

ヘルスケア、自動車、航空宇宙、データセンター・ロジスティクスといったB2Bの垂直成長が、FDXがこれまで意図的に縮小してきた低収益のB2Cに取って代わるためである。

評価モデルは何を示しているか?

TIKRのミッドケースターゲット$497.14は、2030年5月までの売上高年平均成長率4.7%、正規化EPS年平均成長率11.3%を想定しており、Network 2.0の高密度化、Tricolorのロードファクター向上、欧州の構造的コスト削減が同時に進むことで、営業利益率は12.5%に拡大するとしている。

FDXは現在の水準では割安に見え、TIKRモデルは4.1年間の総リターンを37.5%、IRRを7.9%としているが、株価は52週高値392.86ドルを8%下回っている。

さらに、イラン戦争に起因する燃料費インフレと消費者需要の軟化が、このモデルの主な脆弱性であることに変わりはない。原油が1バレル100ドル以上を維持すれば、プレミアム・エクスプレス・サービスからの顧客離れが、収益ブリッジ全体を牽引する利回りの伸びを直接侵食することになる。

6月1日のフェデックス・フレイトのスピンオフは、短期的な注目点である。トラック運送事業を独自の公共事業体として分離することで、フレイトが抱えるLTL貨物の取扱高が収益の足を引っ張ることがなくなり、機関投資家にとっては、FDXの利益率の高い国内および国際的なパッケージ事業がより注目されるようになる。

ウォール街の最高のアイデアは、長くは隠されていません。TIKRで、アナリストのアップグレード、業績の上振れ、数千銘柄の収益サプライズを、その瞬間に無料でキャッチしましょう。

フェデックスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

FDX株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向にあるか下降傾向にあるかを見ることができます。

無料でウォッチリストを作成し、フェデックス・コーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。