ウェイストマネジメント株式の主要統計

- 52週レンジ: $194.1 to $248.1

- 現在の株価: 235.4 ドル

- ストリート・ハイ・ターゲット:285ドル

何が起きたのか?

北米最大の廃棄物収集・処理会社であるウェイストマネジメント社(WM)は、ステリサイクル・ヘルスケア廃棄物の買収を吸収しながらも、2025年に会社史上初めて営業費用を売上高の60%以下に押し下げ、構造的な閾値を超えた。

WMは1月29日、2025年第4四半期決算を発表し、売上高は63.1億ドルとコンセンサス63.9億ドルに対し予想を下回ったが、それでも四半期営業EBITDAマージンは過去最高の31.3%、収集・廃棄EBITDAマージンは過去最高の39%を記録した。

構造的なコストストーリーは、最も鋭い証明ポイントである:WMは、第4四半期にドライバーの離職率が15.7%に低下した一方で、商品価格が20%近く下落したにもかかわらず、リサイクル事業がEBITDAで22%の成長を達成した。

WMの取締役会は3月3日、経営陣に年次業績連動型株式報酬(PSU)とストックオプションを付与した。PSUは、2028年12月31日までのキャッシュフロー創出とS&P500種株価指数に対する総株主利益率に50%ずつ連動して支払われる。

さらに、ジェームズ・C・フィッシュ・ジュニア最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「我々は、より多くの収益を長期的な株主価値に転換するための体制を整えている」と述べ、この発言は、フリー・キャッシュフローを30%近く成長させて38億ドルとし、配当と自社株買いを通じて35億ドルの株主還元を行うという2026年のガイダンスに直結するものであった。

WMの今後3~5年間の競争力は、次の3つの力によって強化される。2025年に29億4,000万ドルだったフリーキャッシュフローが、2027年までに再生可能天然ガスとリサイクル投資による持続可能なEBITDA貢献額~10億ドルに拡大すること、ヘルスケアソリューションの販売管理費が買収時の25%からコア目標の9%に低下すること、2026年第1四半期から30億ドルの自社株買いプログラムを開始することである。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

WM株に対するウォール街の見方

WMの史上初の年間営業経費率60%以下は、同社の2026年ガイダンスの背後にある計算を直接解き明かす:今年のEBITDAは82.1億ドルで、2025年の75.8億ドルから8.2%増加し、売上高は5.1%増にとどまる。

一方、フリート・オートメーション、コネクテッド・トラック・ロジスティクス、ヘルスケア・ソリューションズの販管費が買収時の25%からコア目標の9%に向かって減少することによる構造的なコスト・リセットは、EPSの正規化成長を支え、2025年の7.50ドルから2026年には8.21ドル、2027年には9.36ドルになると推定される。

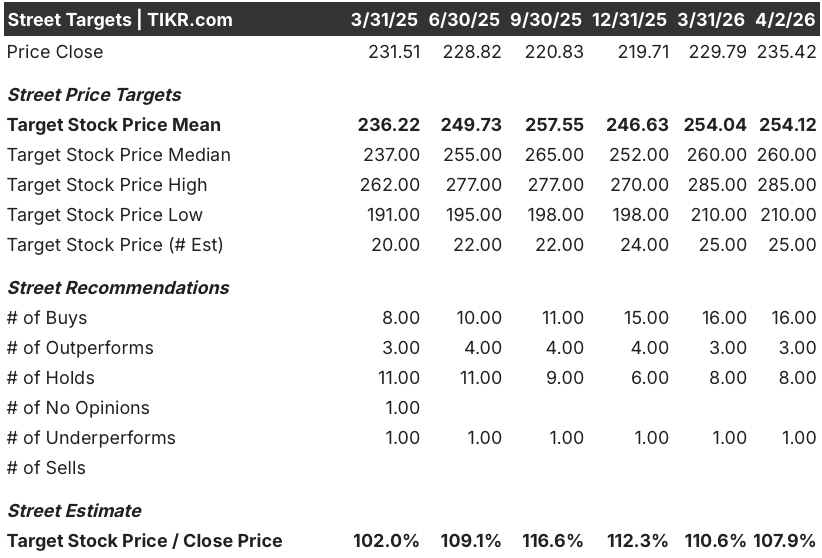

ウォール街がFCFの変遷と2026年の35億ドルの株主還元プログラムを織り込んでいるため、16人のアナリストがWMに「買い」のレーティングをつけ、25人の予想で「ホールド」が8人、「アンダーパフォーム」が1人となっており、平均目標株価は254.12ドルで、4月2日終値から7.9%の上昇を示唆している。

目標株価210ドル台前半と285ドル台前半のスプレッドは、実質的な二律背反を反映している。強気ケースでは、ヘルスケア・ソリューションの販管費が正常化し、リサイクル商品価格がトン当たり62ドルから回復する一方、弱気ケースでは、ステリサイクルの統合コストが持続し、信用メモの逆風が下半期まで続くと想定している。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルは、2030年12月までに388.04ドルを目標とし、売上高の年平均成長率は5.3%、純利益率は14.6%に拡大すると仮定している。

FCFマージンが2025年の11.7%から2026年には14.2%、2027年には14.8%に拡大するのに対し、WMの2026年予想FCF倍率は約28.9倍(37.7億ドルのFCFに対して235.42ドル)と、コスト構造が恒久的にリセットされたばかりの事業に対して、自社の5年平均FCF倍率を小幅に上回る水準で取引されており、WM株は今日、ステリサイクルの統合が完了し、持続可能なEBITDAが2027年までに10億ドルに近づくと、再格付けへの明確な道筋を持つ公正な評価を受けている。

2026年第1四半期から始まる30億ドルの自社株買いプログラムは、2030年までのEPS年平均成長率9.9%に固定された388.04ドルのTIKRミッドケース・ターゲットと組み合わされ、EBITDAの46%を超えるFCFコンバージョンがリターンとサステナビリティ成長設備投資の両方を同時に賄う資金を提供するため、モデルの年率11.1%のIRR想定を正当化する。

経営陣は、2028年12月までの役員報酬の50%をキャッシュフロー創出に連動させることを決定しており、これはFCFの変節が単なるアナリストのトーキングポイントではなく、社内のスコアカードの指標であることを直接示している。

このセグメントの販管費が20.8%から目標値の9%に低下しなかった場合、EBITDAマージンの拡大テーゼは破たんし、2026年の予想82.1億ドルは達成不可能となる。

WMは4月28日に2026年第1四半期の決算を発表するが、注目すべきは2025年通期のベースライン30.1%に対する営業EBITDAマージンであり、特にヘルスケアソリューションの販管費が第4四半期の20.8%から順次減少を続けるかどうかである。

ウォール街の最高のアイデアは長くは隠されていません。TIKRで、アナリストのアップグレード、業績の上振れ、数千銘柄の収益サプライズを、その瞬間に無料でキャッチしよう → (英語

ウェイストマネジメント社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

WM株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他のすべての銘柄と一緒にWaste Management, Inc.を追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。