HCA株の主要統計データ

- 52週レンジ: 314.4ドル~556.5ドル

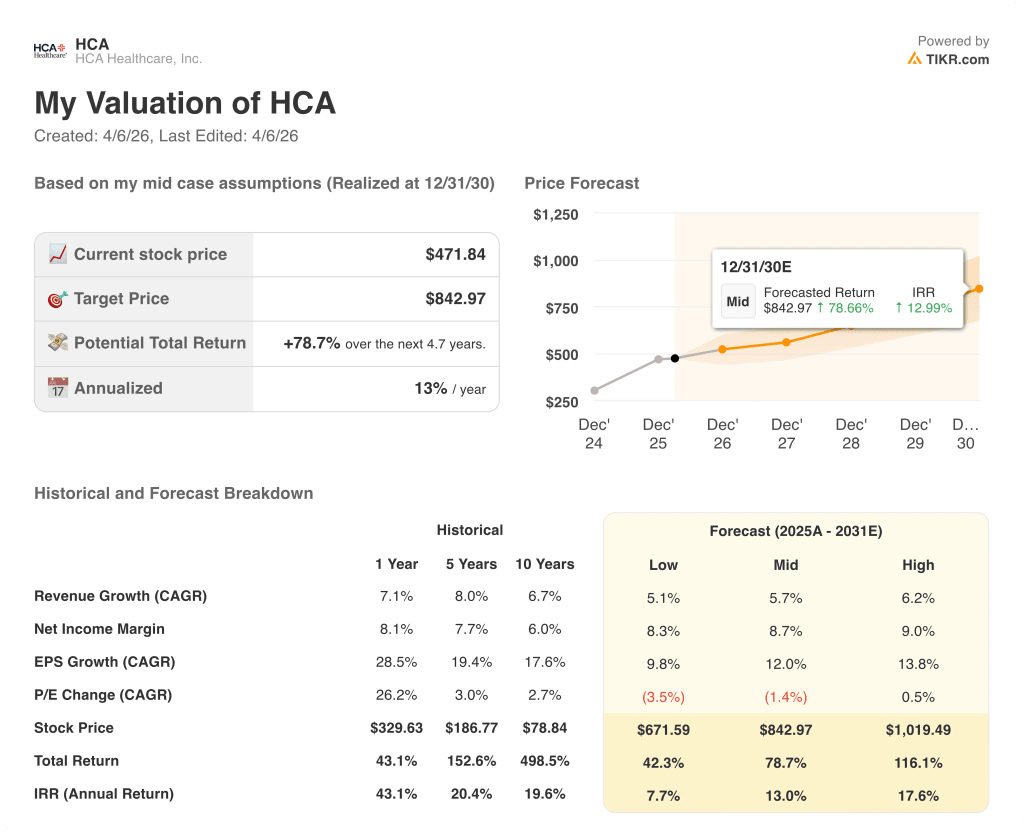

- 現在価格: $471.8

- ストリート・ハイ・ターゲット:$

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

190の病院と約4,700万人の年間患者数を擁する米国最大の営利病院運営会社であるHCAヘルスケア(HCA)は、2026年の医療保険料税額控除(Affordable Care Act)の期限切れによる6億~9億ドルの逆風を投資家に覚悟させながらも、19四半期連続の増収と67億8,000万ドルの純利益を記録して2025年を締めくくった。

HCAは2025年第4四半期の決算報告で、四半期の調整後EPSを8.01ドルと発表し、アナリスト・コンセンサスの7.46ドルを7.4%上回った。2026年通期のEPSガイダンスを29.10~31.50ドルとし、アナリスト平均の29.46ドルを上回った。

第4四半期の業績は、既存施設の入院患者数が2.4%増加し、入院患者1人当たりの純収入が2.9%増加し、調整後EBITDAマージンが80ベーシスポイント改善したことを反映している。

マイク・マークス最高財務責任者(CFO)は2025年第4四半期の決算説明会で、「このピークシーズンはフェデックス史上最も収益性の高いピークである」と述べた:訂正:マークスCFOは、「我々のプログラムには4つの重点分野がある:収益の完全性、変動費と固定費の効率化、キャパシティ・マネジメント」であり、HCAは「26年に25年比で4億ドルのコスト削減増を実行できると確信している」と述べた。

HCAの取締役会は、同時に100億ドルの自社株買い戻しプログラムを承認し、経営陣はその大部分を2026年に完了する予定であることを示した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください。

HCA株に対するウォール街の見方

ACAの逆風は現実のものであり、十分に文書化されているが、HCA自身のガイダンスでは1年間の吸収イベントとしており、4億ドルの構造的節約と浮動株の約4%を消却するのに十分な規模の自社株買いによって相殺されているにもかかわらず、市場はこれを構造的減損として扱っている。

HCAは、投資家がACA交換登録の不確実性、メディケイドの追加支払いの遅れ、1桁台の高成長率で推移する医師コストのインフレ-3つの逆風は現実のものだが、すべて経営陣が導き、定量化したものであり、オープンエンドのものではない-を理由に株価を再評価したため、52週高値の$556.52から約15%下落した。

HCAのEBITDAマージンは、5年連続で19~20%の高水準を維持しており、TIKRは、4億ドルのレジリエンシープログラムと1桁台半ばの持続的な商業レートの上昇によって、6億~9億ドルのACA交換の逆風を吸収しているにもかかわらず、2026年まで20.4%を維持すると予測している。

このマージンの回復力は直接利益に反映される:TIKRは、2026年の正規化EPSを30.33ドル、2029年には年平均成長率12.0%で42.83ドルに成長すると予測している。これは、43の高人口成長市場において年間2%~3%の容積成長が見込まれることと、70億ドルの資本パイプラインがネットワーク投資を市場シェア拡大に転換することによる。

13人のアナリストがHCAを買い、2人がアウトパフォームと評価し、9人がホールド、1人が売りとしている。平均目標株価は543.05ドルで、現在の水準から15.1%の上昇を意味する。

425ドルの弱気ケースでは、ACAの逆風が9億ドルを突破し、レジリエンス・プログラムが未達となり、フロリダ州の補助金制度が年末まで未承認となることを想定している。635ドルの強気ケースでは、これらの要件はなく、HCAがすでに設定したガイダンスの実行と、経営陣がCMSの審査中であると指摘した保留中の州プログラムの承認のみを想定している。

HCAヘルスケアのマージンは維持

HCAの売上総利益率は、2021年の38.3%から2025年には41.5%に拡大し、4年間で320ベーシスポイント改善した。これは、心臓、移植、外傷プログラムなど、同社が縮小してきた一般的な内科および外科の診療量よりも構造的に高い償還率を伴う、より高度な商業およびメディケアサービスへの意図的なミックスシフトによるものである。

2025年の営業利益は13.4%増の119億7,000万ドルで、営業利益率は15.8%に上昇した。収益の伸び7.1%が3年連続でコスト増を上回ったためで、収益サイクルとサプライチェーンにおけるHCAのシェアードサービス・プラットフォームが、規模に応じた持続可能な営業レバレッジを生み出していることが確認された。

2026年には786億6,000万ドル、2029年には934億3,300万ドルに達するとTIKRは予測している。これは、入院患者のキャパシティと外来患者へのアクセスポイントに70億ドルの資本パイプラインがあるためで、HCAの43の高成長国内市場全体で継続的な市場シェア拡大が見込まれる。

評価モデルは何を示しているか?

正規化EPS CAGR 12.0%に対し、将来利益約15.6倍で取引されているHCAは、5年間の平均倍率より割安で取引されており、TIKRモデルが2030年までの収益軌跡と比較してHCAは過小評価されている。

TIKRのミッドケースターゲット$842.97は、2030年12月までの売上高年平均成長率5.7%、EPS年平均成長率12.0%を想定しており、レジリエンスプログラムが医師のコストインフレを相殺し、2027年にACAのボリュームドラッグが正常化するため、EBITDAマージンは20%以上を維持する。

HCAは現在の水準では割安に見え、TIKRモデルは4.7年間のトータルリターンが78.7%、IRRが13.0%であることを示唆しているが、株価は52週高値556.52ドルを15%下回っている。

2026年に主に麻酔科と放射線科で1桁台の高成長となる医師コストのインフレは、注目すべき項目である。病院ベースの専門医コストが2024年の20%ペースに再加速した場合、回復力プログラムの固定費削減効果はEBITDAに反映される前に一部相殺されることになる。

4月24日の2026年第1四半期決算説明会は、ACA発効率、シルバーからブロンズへのメタル・ティア移行、フロリダ州メディケイドの追加支払い承認状況に関する最初の確かなデータとなる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう! →無料

HCAヘルスケアに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HCAの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、HCA Healthcare, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。