バイオジェン社の主要統計

- 現在の株価:177.34 ドル

- ストリート・ターゲット(平均):$207.33

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

バイオジェン (BIIB)の株価は、 買収が発表された日に約4%下落し、その後回復していない。この反応は市場の見方を的確に捉えたもので、主力医薬品が2025年に減収となった企業に対して、スポット価格に対して140%のプレミアムをつけた56億ドルの小切手というものだ。

ブル派は、CEOのクリストファー・ビーバッハー氏が1年以上かけてアペリス社を研究し、同社の予測が現実に沿うまでじっくりと待ってから関与したと主張する。アペリス社の売上の約85%を占める地理的萎縮治療薬SYFOVRE(ペグセタコプラン注射液)は、困難な市場における低成長資産であり、目先の数字だけでプレミアムを正当化するのは難しいとベアは言う。

バイオジェンは、1株当たり41ドルの現金支払いに合意した。これは、アペリスの前日終値の2倍以上であり、さらにSYFOVREの世界的な販売マイルストーンに関連した1株当たり4ドルを上限とする譲渡不可能なCVR(Contingent Value Right、条件付き将来支払を意味する)を加えたものである。

Viehbacher氏はこの日の電話会見で、フェーズIII終了後の資産、免疫学および希少疾患領域における戦略的適合性、バランスシートの伸張がないこと、株主価値を創出できる価格という4つの買収条件を提示した。

「私たちは、あらゆる企業を見てきました。

「時価総額が50億ドル以下であれば、どんな企業でも検討したと思っていただいて結構です。

ロビン・クレイマー最高財務責任者(CFO)は、この買収が2027年から非GAAPベースの希薄化後一株当たり利益(EPS)に対して次第に増加し、2027年末までに負債を全額返済する見込みであることを確認した。

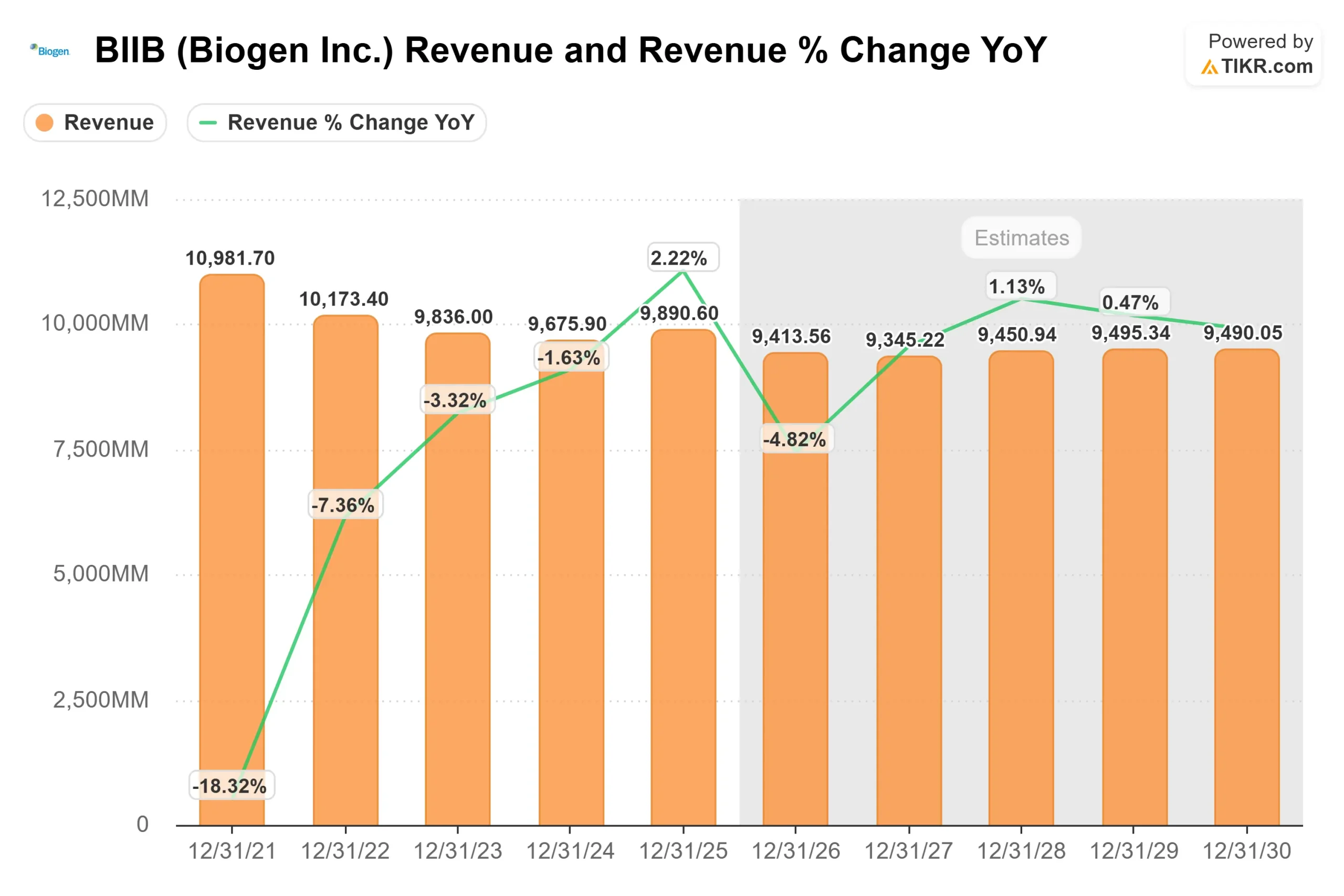

バイオジェン社のプレスリリースによると、EMPAVELIとSYFOVREを合わせた2025年の純製品売上高は6億8900万ドルで、少なくとも2028年までは10%台半ばから後半の成長率が見込まれている。

この買収は、規制当局の承認を条件として、2026年第2四半期に完了する予定。

バイオジェン株のヒストリカル予想とフォワード予想を見る(無料です!) >>)

バイオジェンは現在割安か?

ここでの戦略ロジックは、価格よりも守りやすい。SYFOVREは2025年に 米国の地理的萎縮市場の約60%を占めたが、その売上高5億8700万ドルは前年比4%減であり、バイオジェンが現在受け継いでいる価格設定と支払者の圧力の表れである。

バイオジェン社の北米社長アリーシャ・アライモ氏は電話会見で、地理的萎縮症の患者の約50%が治療を中断していることを認め、この構造的課題を「漏れたバケツ」と表現し、持続的な患者教育への投資が必要であると述べた。

Viehbacher氏は、バイオジェン社はSYFOVREの市場予想に対して「おそらく若干保守的」であり、短期的な変曲は期待できないと明言した。

今回の買収でより魅力的なのはエムパベリである。この薬剤は、C3糸球体症(C3G)と原発性免疫複合体膜増殖性糸球体腎炎(IC-MPGN)という2つの希少な腎臓病(異常な免疫沈着が腎臓を徐々に損傷する疾患)の治療薬として2025年にFDAの承認を取得した 。

Stifelは、アペリスがアナリストのコンセンサスである2030年の売上高約15億ドルに達した場合、バイオジェンはその数字の約3.5倍を支払うことになると指摘し、「全くクレイジーではない」としながらも、この目標にはSYFOVREの持続的な再加速とEMPAVELIの年間売上高6億ドル超が必要であると指摘した。

より深い根拠はフェルザルタマブである。フェルザルタマブはCD38を標的とする抗体(腎臓で病気を引き起こす免疫細胞を除去するように設計された分子)で、現在3つの腎臓病に対して第3相試験を実施中であり、最初の読み出しは2027年前半になる見込みである。

Viehbacher氏は電話会見で、フェルザルタマブの収益は買収の評価モデルには含まれておらず、腎臓のオプションは追加コストなしで得られると明言した。

アペリスのコマーシャルチームは約350人で、腎臓病センターとの関係も確立しており、バイオジェン社には、買収前に組織的に構築できなかった上市のための基盤がある。BMOキャピタル・マーケッツは、成功すればバイオジェンの「収益成長ストーリーに対する投資家の考え方を意味あるものに変え始める可能性がある」と書いている。

BIIBのEV/EBITDAは8.82倍、NTM PERは11.28倍で、アムジェン(AMGN)のEV/EBITDA 11.00倍、ギリアド・サイエンシズ(GILD)のEV/EBITDA 11.16倍より割安で取引されている。 この割安は、市場が目先の収益逆風を織り込んでいることを反映している:バイオジェンの 2026年単体ガイダンスは1桁台半ばの減収を示唆しており、TIKRの2026年予想94億1356万ドルと一致する。

TIKRでバイオジェンの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR高度モデル分析

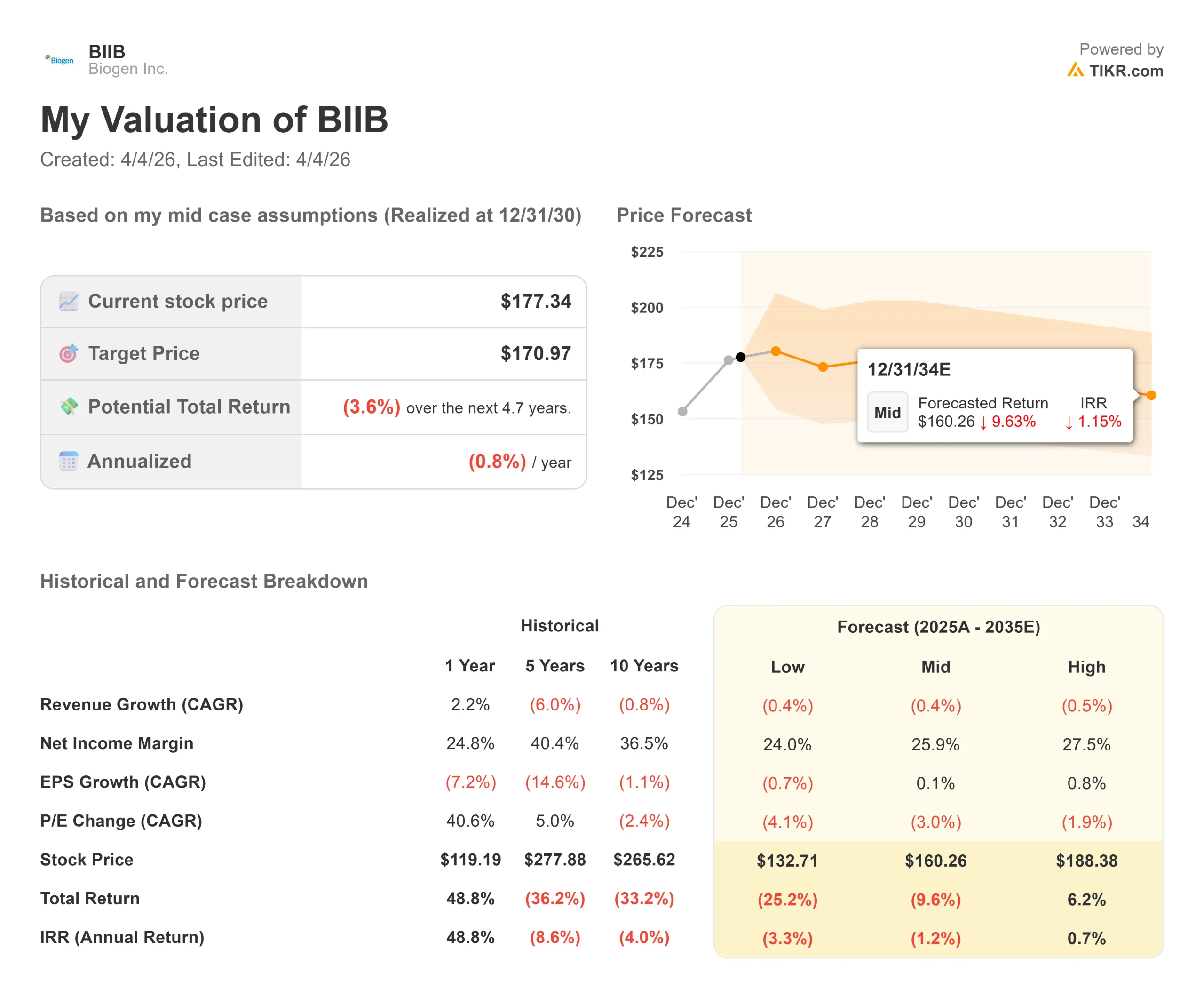

- 現在の株価:177.34 ドル

- TIKRミッドケース・ターゲット:170.97 ドル

- TIKRミッドケース・トータルリターン:(3.6%)

- TIKRミッドケースIRR:(0.8%) /年

アナリストによるバイオジェン株の成長予測と目標株価を見る(無料です!) >>)

TIKRミッドケース・モデルは、12/31/30までに170.97ドル、177.34ドルからのトータル・リターンは(3.6%)、IRRは(0.8%)/年を指している。このモデルはアペリスの買収が完了する前に作成されたため、SYFOVREやEMPAVELIの収益は組み込まれていない。もしこれらの製品が2028年まで、経営陣の予測通り10%台半ばから後半の成長を遂げるなら、このモデルの売上前提は保守的となる。

2つの要因がBIIBをミドルケース以上に押し上げる可能性がある:すなわち、エムパベリの希少腎疾患治療薬の上市と、2027年上半期のフェルザルタマブ第3相試験の成功である。マージンのドライバーはコスト規律である。Kramer社長は電話会見で、アペリスの商業組織内の統合コスト削減を強調した。主なリスクはSYFOVRE。地理的萎縮による継続的な減収、あるいはより優れた忍容性を持つ競合品の参入があれば、ミッドケースの妥当性が確認されるか、あるいは下押しされることになる。このモデルのメッセージは明確だ:この銘柄は、今日の価格で受動的に保有すれば報われる銘柄ではない。実行が必要だ。

結論 バイオジェンの2026年第1四半期決算報告で、アペリスを織り込んだ通期ガイダンスが更新されるか注目しよう。バイオジェンが以前示唆した2026年の単体レンジを上回る上方修正は、複合的な収益軌道が計画を上回っていることを示す最初のシグナルとなるだろう。この論文を文章にするとバイオジェンは満額を支払い、TIKRモデルは、アペリスの貢献がなければ、現在の水準でわずかにマイナスのリターンを示しているが、腎臓内科のインフラと価格設定されていないフェルザルタマブのオプション性は、市場がまだ評価していない第二幕をこの取引に与えている。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

バイオジェンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

バイオジェンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成して バイオジェンをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!