SPXの主要統計

- 52週レンジ: 115ドルから246.7ドル

- 現在の株価: 203.4ドル

- ストリート・ハイ・ターゲット:281ドル

何が起きたか?

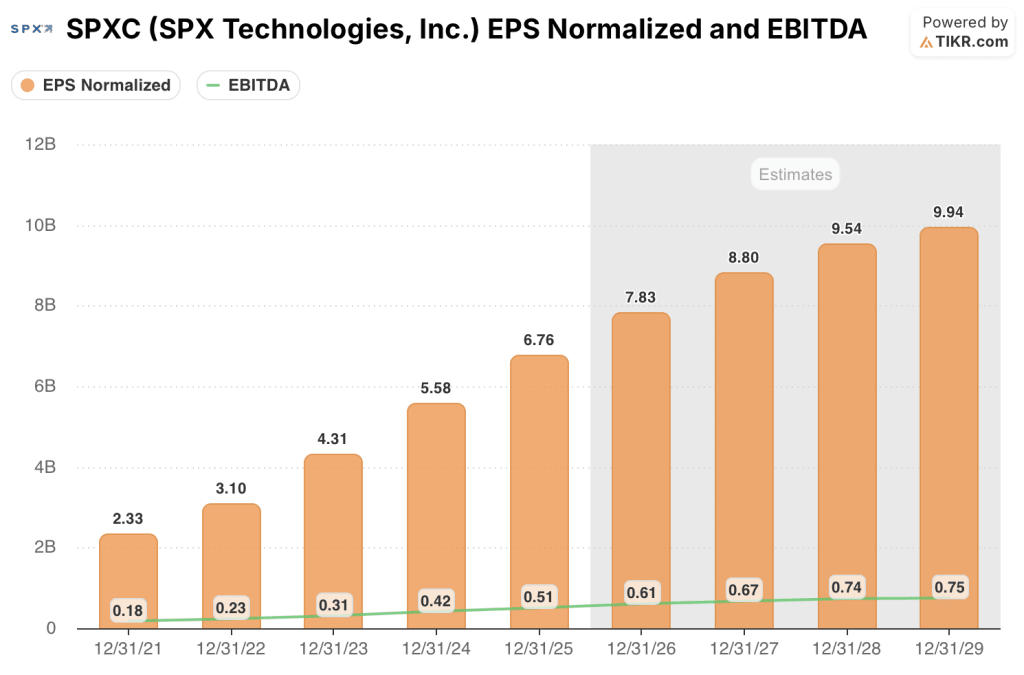

SPX Technologies(SPXC)は、インフラ市場向けの検出・計測機器とともに、HVAC冷暖房システムを運営する多角的産業企業で、2025年度の調整後EBITDAは20.5%増の5億740万ドルと過去最高を記録し、2026年にEBITDAがさらに20%成長するとの指針を示したにもかかわらず、52週高値の246.68ドルから約20%下落し、現在197.29ドルで取引されている。

2025年第4四半期の売上高は19.4%増の6億3,730万ドルで、コンセンサス予想の6億2,600万ドルを上回り、調整後EPSは1.88ドルで予想の1.87ドルを上回った。

2026年に向けての主要な触媒は、データセンターの冷却である:SPXCのデータセンター売上は、冷却塔と新たに発売された大規模な外部排熱システムOlympusMAX製品によって生み出され、2025年度には売上高の約9%を占める約2億ドルに成長した。経営陣は、2026年には売上高の約12%に約50%成長し、2028年までにテネシー州とアラバマ州マディソンにある2つの新施設で7億ドルの生産能力増強が稼動するとの見通しを示した。

ユージン・ロウ社長兼最高経営責任者(CEO)は2025年第4四半期の決算説明会で、オリンパスマックスについて「どちらかといえば、前回の決算説明会のときよりも強気になっている」と述べ、3件の顧客との契約獲得、2026年の売上高に換算した5000万ドルの予約、少なくとも1件のハイパースケーラーがすでに複数年の需要拡大を確保していることを挙げた。

3億5,000万ドルという記録的な検出・測定バックログ(前年比43%増)、クロージング後のEBITDAに対する純有利子負債が約1倍となるHVACの追加買収パイプライン、2026年だけでも1億ドルの設備投資により、SPXは2028年以降も複合的な収益成長が見込める。

2026年第1四半期、SPXはHVACプラットフォームを大幅に拡張する2件の買収を完了した:サーモレック(モントリオールを拠点とする電気ダクト暖房メーカー、年間売上高約3,500万ドル)、エア・エンタープライズとラーン・インダストリーズ(クロフォード・ユナイテッド社の業務用空気処理部門)を約3億ドルで買収し、ヘルスケア、施設、データセンターを顧客とする年間売上高合計約8,000万ドルを追加した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → SPXのウォール街の見方

SPXC株に対するウォール街の見方

2025年度のSPXCのEBITDA成長率20%は、回復ストーリーではなく、データセンター構築の初期段階にあるプラットフォームでの実行であり、現在、キャパシティの制約により、ハイパースケーラの需要がすでに吸収しようとしている収益が制限されている。

SPXCのFY2026E正規化EPS $7.83は、FY2025の$6.76から15.8%の成長を意味し、25.35億ドルから26.05億ドルの売上高に支えられている-2026年のHVACセグメントの成長の半分近くは、まだ獲得している新規受注ではなく、すでに建設中の施設から直接もたらされると予想されているため、この範囲は信頼できる。

データセンターの売上が2026年に約50%増の約2億7,000万ドルになること、OlympusMAXの予約が収益計上に変わること、ThermolecとAir Enterprisesの11ヶ月間の売上合計が約1億1,000万ドルになることなどから、成長ケースは現在の株価が示唆するほどマクロ環境に左右されない。

主なリスクは実行時期で、アラバマ州マディソンの施設がフル生産に達するのは2027年、テネシー州TAMCOの施設が立ち上がり始めるのは第1四半期末で、2025年に前倒しされた2000万ドルの検出・測定プロジェクトが2026年後半に直接的な逆風となり、記録的なバックログにもかかわらずD&M成長率はほぼ横ばいに圧縮される。

4月2日のスナップショットでは、10人のアナリストがSPXCを「買い」、1人が「アウトパフォーム」、1人が「ホールド」と評価し、平均目標株価は$297.29から32%の上昇を意味する$260.42となっている。

SPXは、ガイダンスの引き上げ、2件の買収、経営陣が加速すると説明したデータセンターの成長ベクトルにもかかわらず、直近の取引レンジ(2月時点では31倍)に対して25.2倍で取引されている。

SPXテクノロジーズの業績

SPXCの総収益は2024年度の19.8億ドルから2025年度には22.7億ドルへと14.2%増加したが、営業利益は統合費用と設備投資費用を反映して8.8%増の3.5億ドルにとどまり、営業利益率は16.0%から15.3%に低下した。

2025年度の売上総利益率は40.6%と、2024年度の40.4%とほぼ横ばいを維持し、SPXCのHVACおよび検出用製品の受注生産における価格決定力が、急速な数量増加や2つの買収がサイクル半ばで終了したにもかかわらず、損なわれていないことが確認された。

将来の予測では、売上高は2026年度に25億8,000万ドルに増加し、EBITDAマージンは22.4%から23.6%に拡大する見込みである。これは、中間点で調整後EBITDA成長率20%という経営陣のガイダンスと一致する軌道であり、TAMCOとマディソンの施設が年間を通じて稼働することによる営業レバレッジによって支えられている。

2026年の工場立ち上げコストが、ガイダンスにある50ベーシス・ポイントの一時的な抵抗よりも厳しいと判明した場合、営業レバレッジの話は2027年にさらに押し込まれ、EBITDA成長とEPS成長のギャップは拡大する。

評価モデルは何を示しているか?

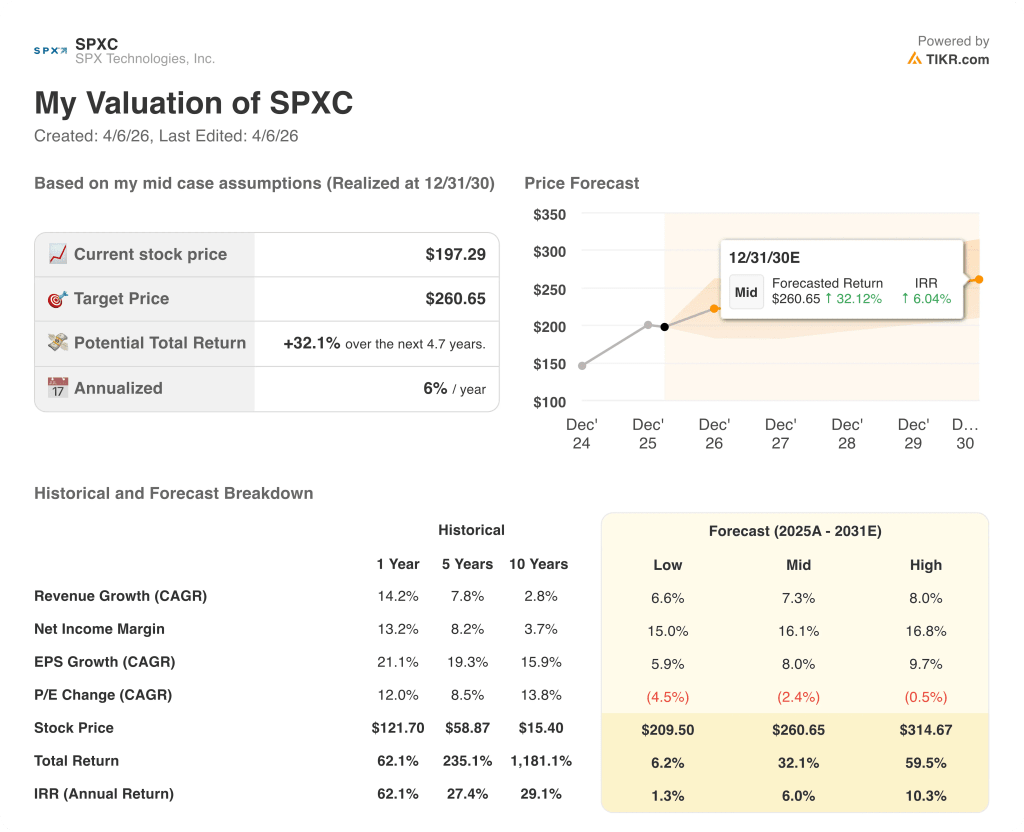

TIKRモデルは、EPS年平均成長率8%および年率2.4%の緩やかなPER圧縮に基づき、年率6%のIRRで2030年12月までに260.65ドルをミッドケースターゲットに割り当てます。

SPXCは、現在の水準では割安に見える。ミッドケースでは、ファンダメンタルズの悪化がなく、株価が52週高値から約20%低い水準で取引されている一方で、利益成長だけで32.1%のトータルリターンを示唆している。

鉄鋼とアルミニウムに対する関税が大幅に引き上げられたり、ハイパースケーラの設備投資コミットメントが鈍化したりした場合、SPXCの受注生産型価格モデルは部分的なバッファーを提供するが、データセンター冷却の需要が減速すれば、設備がフル生産に達する前に7億ドルの設備投資テーゼが直接損なわれることになる。

第2四半期決算が発表されたら、HVAC部門の受注残高(現在5億8,500万ドル、既存事業比22%増)を注視し、OlympusMAXの予約とAir Enterprisesの統合が、通期売上高18億ドルから18億4,000万ドルの見通しに沿っていることを確認しよう。

SPX Technologies, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SPXCの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

SPX Technologies, Inc.をレーダー上の他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。