ネクステラ株式の主要統計

- 52週レンジ: 61.7ドル~95.9ドル

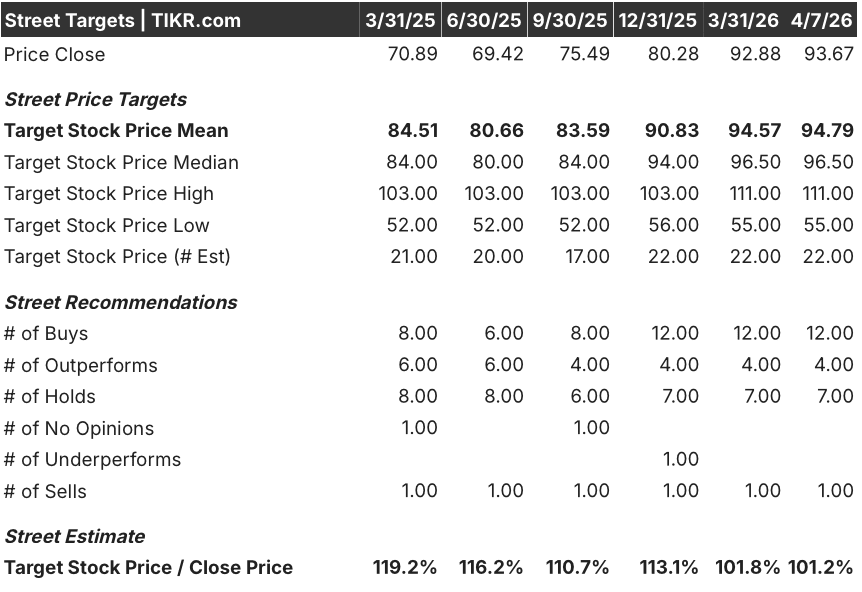

- 現在の株価: 93.7ドル

- ストリートの平均ターゲット: $94.8

- ストリート・ハイ・ターゲット:111ドル

- 4.7年以上のバリュエーションモデルターゲット: $149.2

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

ネクステラ・エナジー(NEE)は、時価総額でアメリカ最大の電力会社であり、規制された料金ベースの合成業者からAI時代のエネルギー・インフラ構築業者へと、根本的なアイデンティティの転換を図っている。

トランプ大統領は3月20日、ネクステラがテキサス州とペンシルベニア州で最大10ギガワットの天然ガス火力発電所を開発する計画を承認した。このプロジェクトは、二国間貿易協定に基づく日本の5500億ドルの米国投資コミットメントと関連しており、NEEは過去10年で最も重要なエネルギー協定の1つに指定された建設業者となった。

この10ギガワットの承認は、単独での勝利ではなく、ネクステラ社の「15 by 35」戦略、つまり2035年までにデータセンター・ハブ向けに15ギガワットの新規発電を稼働させるという目標に直接つながるもので、ジョン・ケッチャム最高経営責任者(CEO)は、年末までにすでに20のハブ・パイプラインが40に向かって成長していることを背景に、この目標を30ギガワットに倍増させることを期待していると述べている。

ジョン・ケッチャム会長兼社長兼最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「投資家がビルダーへのエクスポージャーを得る方法を探しているなら、当社はそのための完璧な答えだと思います」と述べ、この発言は、ハイパースケーラーが専用電力インフラのコストを負担する傾向が強まる中、NextEraの「Bring Your Own Generation(自家発電の持ち込み)」という位置づけと直接結びついている。

NEEの規制対象子会社であるフロリダ・パワー・アンド・ライトは、3,596万kWの発電容量で600万件以上の顧客にサービスを提供しており、2032年まで10.95%の中位株主資本利益率と900億ドルから1,000億ドルの設備投資を許容する新しい4年間の料金協定の下で2026年を迎える一方、同社の調整後EPSは2025年に8.2%増の3.71ドルとなり、2035年まで毎年8%以上の複利効果が見込まれている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街によるNEE株への評価

トランプ大統領が承認した10GWのガス発電と、加速する「15 by 35」データセンター・ハブ戦略により、ネクステラはユーティリティ事業者からインフラ・プラットフォームへと転換する。

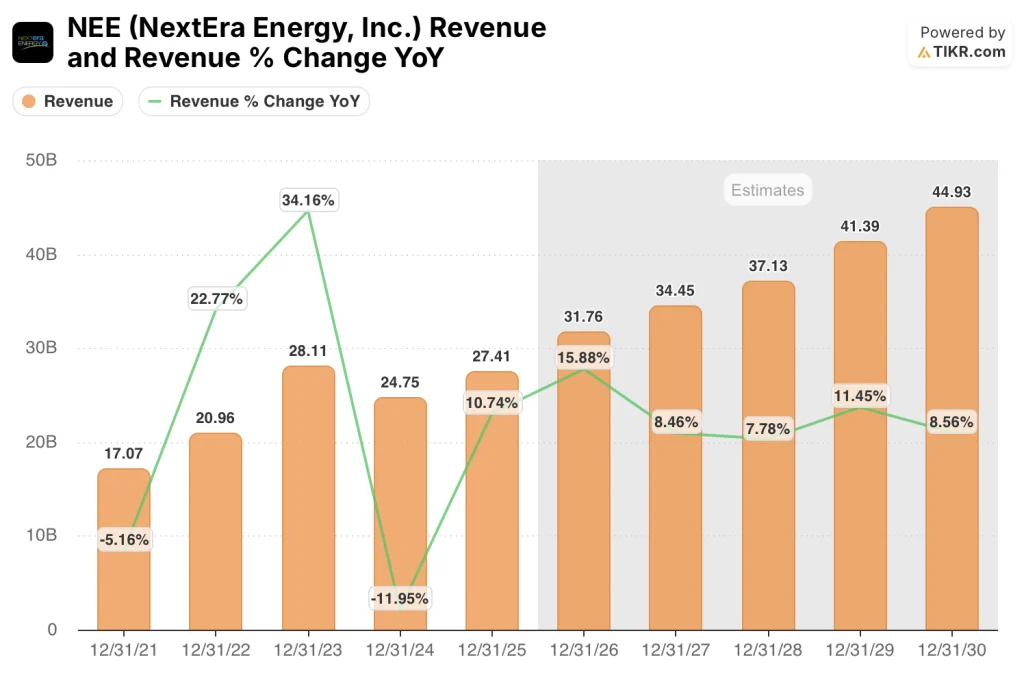

NEEの2026年の売上予想コンセンサスは317億6,000万ドルで、2025年の274億1,000万ドルから15.9%急増している。FPLの料金協定が年間89億ドルの設備投資を支え、エナジー・リソーシズの記録的な30ギガワットの契約バックログ(95%が長期契約でコミットされている)が原動力となっている。

ネクステラ・エナジーの株式を担当しているアナリスト23人のうち16人が買いまたはアウトパフォームの評価を持ち、7人がホールド、売りはわずか1人です。平均目標株価は94.79ドルで、現在価格からおよそ1.2%の上昇を意味します。

55ドルから111ドルまでのターゲット・スプレッドを見ると、本当の議論が見えてくる。ベア派は伝統的な規制対象の公益事業倍率に軸足を置き、2028年までにデータセンター・ハブのボリュームが実現するかどうかを疑問視している。ブル派は、30ギガワットのデータセンター発電を1ギガワットあたり20億ドルの設備投資でモデル化し、現在の倍率では捕捉できない資本展開の滑走路を示唆している。

2026年のEPS4.01ドルの約23.4倍で取引されており、5年平均のフォワード倍率27倍近辺を下回っている。NEE株は、2032年までの8%超のEPS複利、900億ドルから1000億ドルのFPLの新たな投資プログラム、330億ドルの発電設備建設の大統領承認を含む成長プロファイルに対して割安である。

ケッチャムの声明によると、ネクステラはテキサス州に5ギガワット以上の発電施設のための土地を確保し、プロジェクトの条件について日本と予備的合意をしている。

このモデルを崩す1つの展開:最終的な日米協定締結の持続的な遅延は、10GWガス・プログラムの資本展開スケジュールを停滞させ、短期的なオリジネーション見通しを圧縮する。

2026年第1四半期の新規契約件数、およびアーマンド・ピメンテル氏が2026年に期待するよう特に市場に案内したFPLの大口顧客の発表があれば、ハブ戦略がEPS年平均成長率8%以上を維持するのに必要な割合で関心を契約済みバックログに転換しているかどうかが確認できるだろう。

ネクストエラ・エナジー株の損益計算書

NEEの営業利益は2025年度に82.9億ドルに達し、前年の73.9億ドルから12.2%増加した。2024年度の26.7%の縮小から大幅に回復し、営業利益率は30.2%と30%を超えた。

このマージン回復は、FPLの8.1%の規制使用資本増加の複合的な効果を反映したものであり、これは公益事業の承認された株主資本利益率の下で直接的な利益を追加したものであり、エナジー・リソーシズは2025年に過去最大の年間7.2ギガワットの新規プロジェクトを商業運転に投入した。

NEEの損益計算書における方向性のストーリーは、長期にわたって営業レバレッジが構築されることである。収益は2021年の171億ドルから2025年には274億ドルに成長したが、営業利益は同期間に31億ドルから83億ドルに拡大した。これは収益の60%増に対して168%の増加であり、資本展開の増加は規模に応じて不均衡に高いリターンを得ることを実証している。

総営業費用は、資産基盤の拡大に伴う減価償却費の増加により、2025年には191億3,000万ドルに増加したが、売上高に占める営業費用比率は改善しており、投資速度が加速する中でもNEEのコスト規律が維持されていることが確認された。

評価モデルは何を示しているか?

TIKRモデルは、2030年12月までにNEEの目標株価を中位ケースの142.19ドルとし、収益の年平均成長率10.1%、EPS成長率8.7%に固定しています。これは、FPLの900億ドルから1,000億ドルの資本プログラムと、契約済みの30ギガワットEnergy Resourcesのバックログによって直接サポートされるインプットであり、これらは合わせて7年以上の目に見える収益の複利効果をもたらします。

2026年EPSの23.4倍という株価は、5年間の平均 先行倍率を下回る一方で、過去のどのエントリー・ポイント よりも魅力的な成長余地を秘めている。

NEEの投資ケースの中心的な緊張要因は、同社が実行できるかどうかではなく、2010年以降、毎年年間ガイダンスを達成または上回ってきた実績が、実行に対する疑念をほとんど払拭している。

チャンス

- FPLの9ギガワットの先進的大容量ディスカッシ ョンは、1ギガワット当たり20億ドルの設備投資で、最大180億 ドルの規制投資増額に相当し、10.95%の許容ROEを得る。

- エナジー・リソーシズの30ギガワットのバックログ(95%が長期契約で、加重平均残存期間は14年)は、2032年まで最小限の再契約リスクで収益の見通しを提供する。

- トランプ大統領が承認したテキサス州とペンシルベニア州における10GWのガス・プログラムは、日本の330億ドルの資金と結びついており、現在米国の他の電力会社が保有していない資本展開チャネルを追加するものである。

- バッテリー・ストレージは現在、30GWのバックログのほぼ3分の1を占めており、95GWのスタンドアロンおよび併設パイプラインにより、転換率が維持されればバックログは倍増する可能性がある。

リスク

- テキサス州およびペンシルバニア州のガス・プロジェクトに関する日米最終契約の締結が未完了。

- FPLの大口顧客の発表は、20GW以上の関心が表明されているにもかかわらず、まだ具体化していない。

- 2025年の支払利息は前年比で1株当たり0.17ドル増加し、2026年3月の23億ドルの持分売却は、建設サイクルを通じてフリーキャッシュフローマージンを圧迫する継続的な資本集約を示唆している。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

ネクステラ・エラ・エナジー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

NEE株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、NextEra Energy, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。