Xometryの主要統計

- 52週レンジ: $18.7 to $73.9

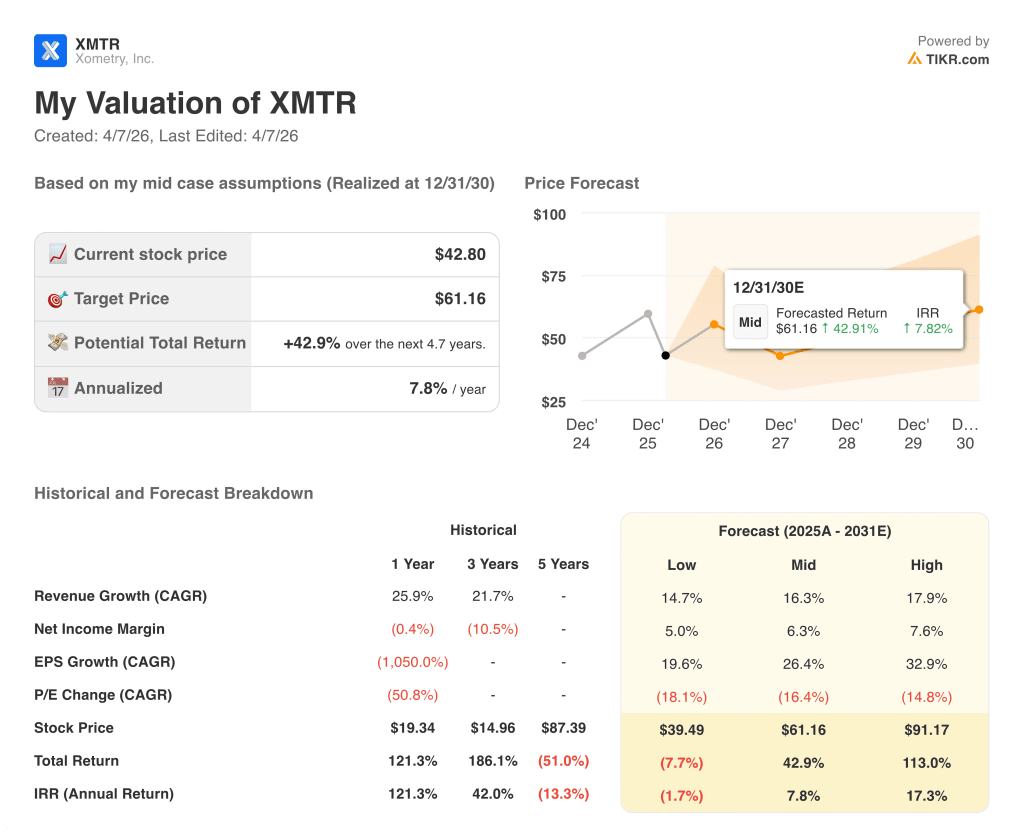

- 現在の株価: 42.8ドル

- ストリート・ハイ・ターゲット:75ドル

何が起きたのか?

カスタム製造の価格設定、調達、履行をデジタル化するAIネイティブのマーケットプレイスであるXometry, Inc.(XMTR)は、収益成長を加速させながら2025年に初の通年EBITDA黒字化を達成し、株価は現在42.80ドルで取引されており、52週高値73.87ドルを大きく下回っている。

2025年第4四半期のマーケットプレイス売上高は前年同期比33%増の1億7,850万ドルで、これは企業エンゲージメントの拡大が原動力となっている。

XMTRのマーケットプレイス売上総利益率は、4年前の25%から第4四半期には35.3%と、前年同期比で80ベーシスポイント拡大した。これは、同社のAI価格決定アルゴリズムが、81,821のアクティブなバイヤーと〜5,000のアクティブなサプライヤーを擁する同社のネットワークによってデータポイントが追加されるたびに改善されたためである。

ランドルフ・アルトシューラー最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「2025年が進むにつれて収益成長と収益性が加速し、2026年に向けて力強いスタートを切ることができた」と述べた後、7月1日付でサンジーブ・シン・サーニ社長が就任し、CEOを継承する予定であることを発表した。

XMTRの10億ドルの収益経路は、2026年通年の21%以上の収益ガイド、毎年少なくとも20%の調整後EBITDAマージンの増加へのコミットメント、および負債の満期を2030年まで延長する0.75%での2億5000万ドルの転換社債の借り換えによって支えられている。

ウォール街が銘柄を格上げする瞬間を、他のマーケットより先にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料)。

XMTR株に対するウォール街の見方

Xometryの第4四半期は好調で、2026年の指針も上方修正されたことから、EBITDAの変節は周期的なものではなく構造的なものであることが証明された。4四半期連続でEBITDAマージンがプラスになり、拡大していることから、市場での営業レバレッジが複合的に作用していることが確認された。

XMTRの調整後EBITDAは、2024年の-970万ドルから2025年には1850万ドルに急増し、コンセンサス予想では、この数字は2026年に5000万ドルに達し、160.5%の急上昇となる。

9人のアナリストのうち6人がXMTRを「買い」または「アウトパフォーム」と評価し、「ホールド」が4人、「売り」が0人となっています。平均目標株価は62.33ドルで、4月6日の終値42.80ドルから45.6%の上昇を意味します。

2026年のEBITDA成長率160%、2027年のEBITDA成長率68%というコンセンサスに対し、フォワードEV/EBITDAが約42倍で取引されており、通期見通しの引き上げにもかかわらず、2025年12月のピークを28%下回っている。

リスクはマクロの悪化で、製造需要の減速は受注量を圧縮し、フリーキャッシュフローのブレークイーブンまでのスケジュールを遅らせる。

次の確認は2026年第1四半期の決算報告で行われ、売上高1億8,700万~1億8,900万ドル、調整後EBITDA650万~750万ドルが注目される。

XMTRの財務

XMTRの総収益は2021年の$220Mから2025年には$690Mに成長し、航空宇宙、防衛、エレクトロニクス、自動車の垂直市場におけるオフラインのカスタム製造調達の市場の着実な置き換えを反映した複合的な推移となっている。

収益の伸びは2024年の17.7%から2025年には25.9%に加速し、企業への浸透の深まりと国際的な拡大が牽引。

売上総利益率は2021年の26.2%から2025年には39.1%に拡大し、4年間で1,290ベーシス・ポイント改善した。これは、XometryのAI価格設定アルゴリズムが、バイヤーとサプライヤーをネットワークに追加するたびに効率性を向上させたためである。

未解決の課題は営業利益で、売上総利益率の拡大にもかかわらず、2025年には-4,000万ドルのマイナスとなっている。これは、販管費と研究開発費が3億2,000万ドルで、売上総利益の2億7,000万ドルを上回っているためである。

評価モデルは何を示しているか?

TIKRモデルでは、2025年の結果で既に確認されている企業への浸透と市場マージンの拡大により、予測期間を通じて16.3%の売上高CAGRと26.4%のEPS CAGRを織り込み、ミッドケースの仮定の下、2030年12月までにXMTRの株価を61.16ドルとしました。

XMTRは現在の水準では割安に見え、ミッドケースの本源的価値61.16ドルに対し42.80ドルで取引されている。これは43%のディスカウントであり、ハイケースの仮定である91.17ドルではさらに拡大する。これは、市場が、すでに年率40%以上で複利的に成長している企業成長軌道の実行をほぼゼロに見なしていることを意味する。

XMTRの投資ケースは、EBITDAの変 化が、売上高10億ドルに向けた同社の規模拡大に伴い、プレミアム倍率を正当化できるほど耐久性があるかどうかにかかっている。

強気ケース

- マーケットプレイスの収益が2026年まで27%以上の成長を維持し、50万ドル以上の企業アカウントが200を超える。

- EBITDAマージンは2026年に5.8%、2027年に8.2%に拡大し、コンセンサスと同水準。

- フリー・キャッシュフローが四半期ベースで2億2500万ドルのプラスに転じ、アセット・ライト・モデルが実証される。

- 株価は62.33ドルの平均目標に向けて再上昇し、現在の水準から45%の上昇を実現。

ベアケース

- マクロ環境の悪化により受注量が減少し、売上高10億ドルのマイルストーンとFCFのブレークイーブンがさらに遠のく。

- 営業赤字が続き、EBITは2027年までマイナス2,000万ドル

- CEOの交代により、企業の重要な成長局面に実行リスクが発生

- 株価は42.80ドル近辺のレンジで推移しており、FCFの変節が見えるようになるまでのカタリストは限られている。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

Xometry社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

XMTR株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Xometry, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。