フレッシュペット株式の主要統計

- 52週レンジ: $46.8 to $89.8

- 現在の株価: 63ドル

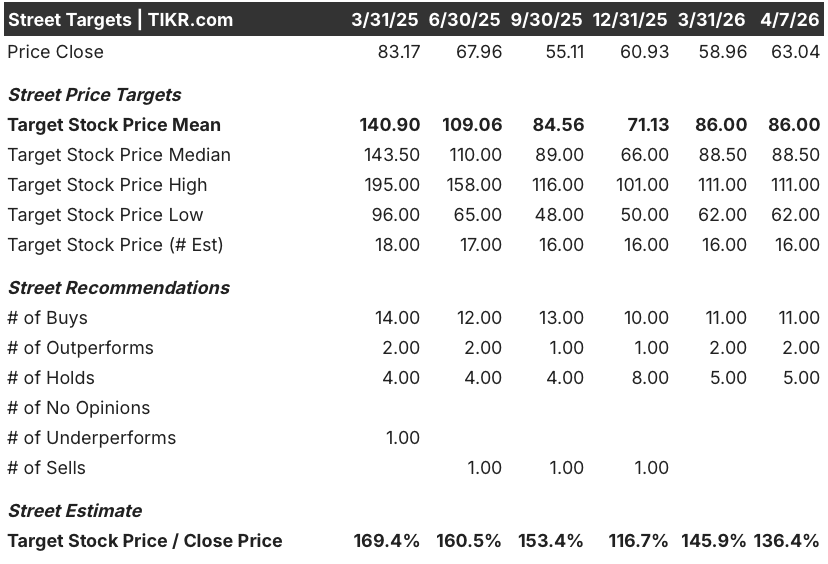

- ストリートの平均ターゲット :$ 86

- ストリートの最高値目標:111ドル

- 評価モデル目標 :$ 105.7

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

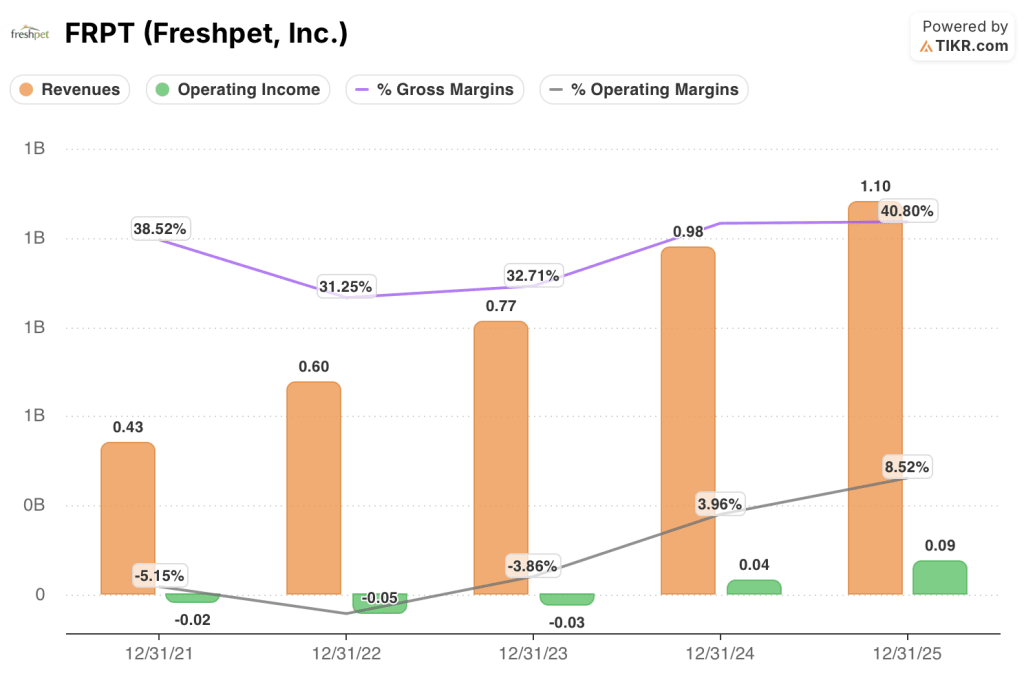

フレッシュペット(FRPT)は、独自の店舗内冷蔵庫ネットワークを通じて販売される冷蔵生鮮ドッグフードメーカーで、2025年に初めて年間売上高10億ドルを突破し、営業利益は前年比143%拡大したが、フレッシュペットの株価はまだ63ドル近辺で取引されており、52週高値89.80ドルの半分以下である。

モルガン・スタンレーは2月24日、FRPTをオーバーウエイトに格上げし、目標株価を71ドルから90ドルに引き上げた。これは、ブルー・バッファローの「ラブ・メイド・フレッシュ」に対する消費者の反応が鈍く、競合ドッグフードの販売に失敗したため、ゼネラル・ミルズの競争リスクが低下したことを理由にしている。

調整後売上総利益率は2025年第4四半期に48.4%に達し、営業利益は通期で売上高の8.5%とプラスに転じ、同社は冷蔵庫と製造増強の資金調達のために何年もキャッシュを消費してきたが、2025年には1,240万ドルのプラスのフリーキャッシュフローを達成した。

フレッシュペットの製造規模、冷蔵庫のネットワーク、ブランド・エクイティが、資金力のある参入企業の波に耐えられるかどうかという競争上の堀に関する疑問は、昨年具体的な答えを得ることができた。

ウイリアム・サー最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「製造だけでなく、品質や製品の魅力においてもユニークで説得力のある優位性を持っており、マーケティングを通じてそれを高めることができると確信しています」と述べ、その主張を、1月に顧客への製品出荷を開始した画期的な生産技術を用いた同社初のラインに直接結びつけている。

この3年から5年の計画は、3,600万世帯(1年前の3,300万世帯から増加)と見積もられた総アドレス可能市場Cyr、2025年に40%成長し、現在総売上高の14%を占めるDTC事業を軸としたオムニチャネル構築、そして、経営陣が新しい施設を必要とせずに既存のラインネットワーク全体で有意義なスループットと歩留まりの改善をもたらすと期待している製造技術改修プログラムという3つの名称の推進力にかかっている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語のみ

FRPT株に対するウォール街の見方

2025年の成長率が27%から13%に減速したことが、FRPTの58%暴落のきっかけとなったが、第4四半期決算では、ベアケースがこの事業に決して割り当てなかった営業レバレッジが示された:調整後EBITDAマージンは通年で17.8%に拡大し、同時に同社は初のプラスのフリーキャッシュフローを達成した。

Freshpet株の2026年のコンセンサス予想売上高は12億ドルで、8.9%の成長を意味し、EBITDAはガイダンスの中間値で2億1000万ドルと予想されている。

現在、16人のアナリストのうち13人がFRPTを「買い」または「アウトパフォーム」と評価し、平均目標株価は86.00ドルで、現在の水準から36.4%の上昇を示唆している。

62ドルから111ドルまでの目標スプレッドは、真の議論を反映している:下限価格は、7〜10%の成長が、かつて市場が25%以上の複利のために価格設定した事業の新たな天井になるシナリオで、111ドルの高値は、製造技術と冷蔵庫の島の拡大が成長企業倍率に向かってFRPTを再び評価するシナリオに固定する。

2026EのEBITDAが約19倍で、2027年のEBITDAマージンが20%から22%になるマージンの軌跡、2025年にすべての主要参入企業を撃退した競争力、新規競合企業がすぐに複製できない39,347台の冷蔵庫ネットワークに対して、FRPTは過小評価されている。

注目すべきシグナルジョン・オコナー最高財務責任者(CFO)は就任2週間目の2月23日の決算説明会で、同社の成長への長い道筋は「強固な基盤と魅力的な長期的機会に支えられている」と述べた。

リスクは単純で、2026年のEBITDA目安はインセンティブ報酬費用の大幅なリセットを前提としておらず、トップラインの成長が7%から10%の範囲の下限を追った場合、2027年の目標に向かってマージンを押し上げるために必要な営業レバレッジは実現しない。

注目すべきは、2026年第1四半期の売上高と世帯普及率のデータであり、特にニールセンが測定した消費成長率が、嵐関連のノイズが去った今、2025年第4四半期の9%ペースを維持するか、それ以上であるかどうかである。

フレッシュペット損益計算書

フレッシュペットの営業利益は2025年度に9,000万ドル(営業利益率8.5%)に達し、過去3年間はいずれも営業利益がマイナスであったが、これは同社の製造規模が構造的な収益性の閾値を超えたことを示す最も明確な証拠である。

2025年の売上総利益は13.6%増の4億5,000万ドル、営業総費用は横ばいの3億6,000万ドルであった。

FRPTの売上総利益率は2022年の31.2%から2025年には40.8%に拡大し、品質コストの削減、フレッシュペット・パフォーマンス・エクセレンス・プログラムによるライン効率の改善、2021年から2023年にかけての生産能力増強段階で利益率を押し下げた立ち上げコストの減少により、960ベーシスポイント回復した。

損益計算書では、1つの緊張が表面化している:2025年の販管費は3億3,000万ドル(前年比横ばい)にとどまったが、経営陣は、インセンティブ報酬のリセットとオムニチャネルへの投資の増加により、2026年の販管費が増加するようガイダンスしている。

評価モデルは何を言っていますか?

TIKRモデルは、収益のCAGRが9.4%、純利益マージンが9.1%に拡大すると仮定し、2030年12月までにFRPTの株価を105.69ドルとしました。

FRPTは63ドルで過小評価されている。市場は構造的に減損した成長事業を評価しているが、初めてフリー・キャッシュ・フローをプラスに転じ、営業利益率を143%拡大し、競合の猛攻撃を乗り越えて同カテゴリーを10ポイント上回った会社は、永久的な減損のプロファイルを持たない。

FRPT投資家の真の疑問

株価は52週高値から半値に下げられ、7~10%の成長率は25%以上に慣れた市場を失望させたが、FRPTがここから再上昇するかどうかは、トップライン成長率が正常化してもマージン拡大ストーリーが継続するかどうかという1つの変数にかかっている。

強気のケース

- 営業利益率は、販売台数の加速なしに2024年の4.0%から2025年には8.5%に拡大し、収益成長だけでなくコスト構造にもレバレッジが効いていることを示している。

- 現在製品を出荷している新しい製造技術ラインは、16の既存ラインすべてで有意義なスループットと歩留まりの改善を目標としており、経営陣はこの改修プログラムについて、1ラインあたりのコストは2桁ではなく1桁万ドルであると説明している。

- 冷蔵庫アイランド・ユニットは、標準的な単一冷蔵庫の2.5倍の収容力を実現する。現在28店舗で展開中で、テスト結果が良好であれば拡大が可能であり、全国展開すれば、新たな小売店との提携なしに、棚の存在感を大幅に高めることができる。

- 9,550万ドルのOllie売却収入により、FRPTの現金残高は約4億ドルに達し、冷蔵庫アイランド・プログラムまたは製造技術展開を年央に加速するための柔軟な資本を提供する。

ベアケース

- 2026年のEBITDAの目安である2億500万ドルから2億1500万ドルは、2025年比で5%から10%の伸びに過ぎず、インセンティブ報酬のリセットだけで販管費の増加分の約3分の1を占めている。

- 世帯普及率は2025年12月31日現在で1,520万世帯に達し、3,600万世帯のTAMにはまだはるかに及ばないが、前年比10%の成長率は前年の水準から加速しておらず、普及率格差が実際にどの程度のスピードで縮まるのか疑問が残る。

- 牛肉の投入コストは依然として高止まりしており、鶏肉と同様にヘッジされていない。経営陣は、2026年に向けて価格設定と配合作業で完全には相殺できていない商品の課題として、牛肉を明確に挙げている。

- 株価が58%の下落から回復するには、1桁台の収益成長を導く事業に成長企業としての倍率を割り当てる必要がある。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによる格上げ、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

フレッシュペットに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

FRPTの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Freshpet, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。