モノリシック・パワー株の主な統計データ

- 52週レンジ: $438.9 ~ $1,256.2

- 現在の株価: $1,180

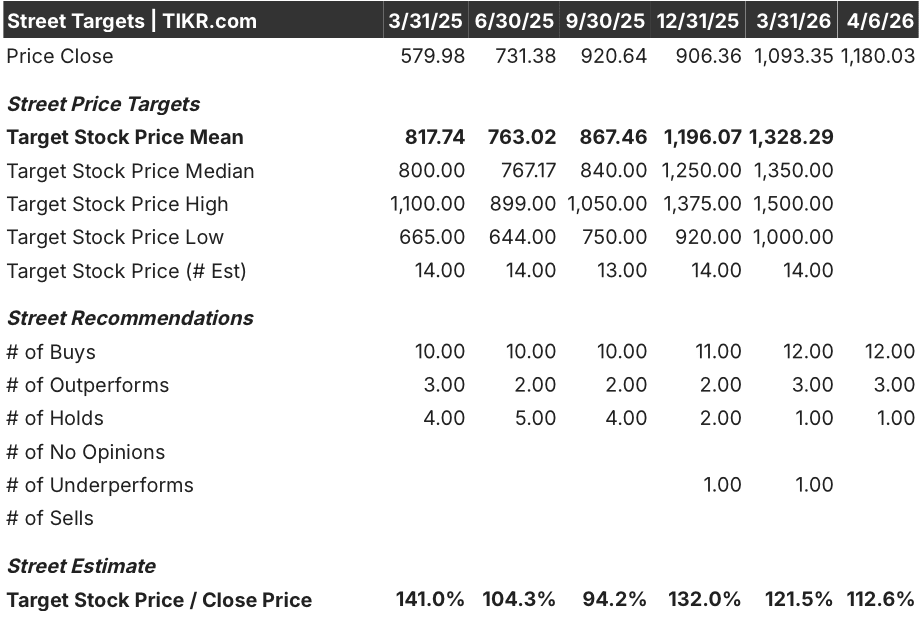

- ストリートの平均ターゲット: $1,328.3

- ストリート・ハイ・ターゲット:$1,500

- 評価モデルターゲット: $2,325.6

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはできません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

AIデータセンター、自動車、産業システムで使用される高効率電源管理半導体の設計者であるモノリシック・パワー・システムズ(MPWR)は、2025年通期の売上高を26.4%増の28億ドルとする一方、2026年第1四半期のガイダンスを、ウォール街のコンセンサス7億3200万ドルにとどまるのに対し、7億7000万~7億9000万ドルに引き上げた。

2月5日に発表された2025年第4四半期決算が引き金となり、四半期売上高は7億5,120万ドルとコンセンサス(7億3,990万ドル)を上回り、同時に経営陣は四半期配当を28%増の1株当たり2.00ドルに引き上げた。

自動車、通信、ストレージなど、単一顧客によるAIの集中リスクにさらされにくいセグメントを含む非エンタープライズ・データ・エンド市場は、2025年に40%以上成長し、同社の多角化プラットフォームが1つの波に乗るだけでなく、複数のシリンダーを稼働させていることを示している。

財務担当副社長のトニー・バロウは、2025年第4四半期の決算説明会で、「四半期配当は28%増の1株当たり2ドルになる」と述べ、「2025年12月までの3年間で、MPSは自社株買いと配当を通じて、フリーキャッシュフローの72%以上を株主に還元してきた」と述べた。

マイケル・シン最高経営責任者(CEO)は、製品ミックスをシリコン・チップからパワー・モジュールやフル・システム・ソリューション(平均販売価格が大幅に高くなる)に移行することを推進しており、2026年のエンタープライズ・データの成長フロアを少なくとも50%に引き上げる経営陣と組み合わせることで、モノリシック・パワー・システムズの株価は、現在の1,168ドルの取引価格では十分に反映されていないように見える速度で複利効果を得ることができる。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

MPWR株に対するウォール街の見方

第4四半期の好業績とガイダンスの引き上げは、実行を確認する以上のものだ。Monolithic Power Systemsの再格付けテーゼの原動力となるセグメントの新たな最低成長下限を確立し、アナリストが2026年下半期のストーリーとしてモデル化していた収益軌道を前倒しするものだ。

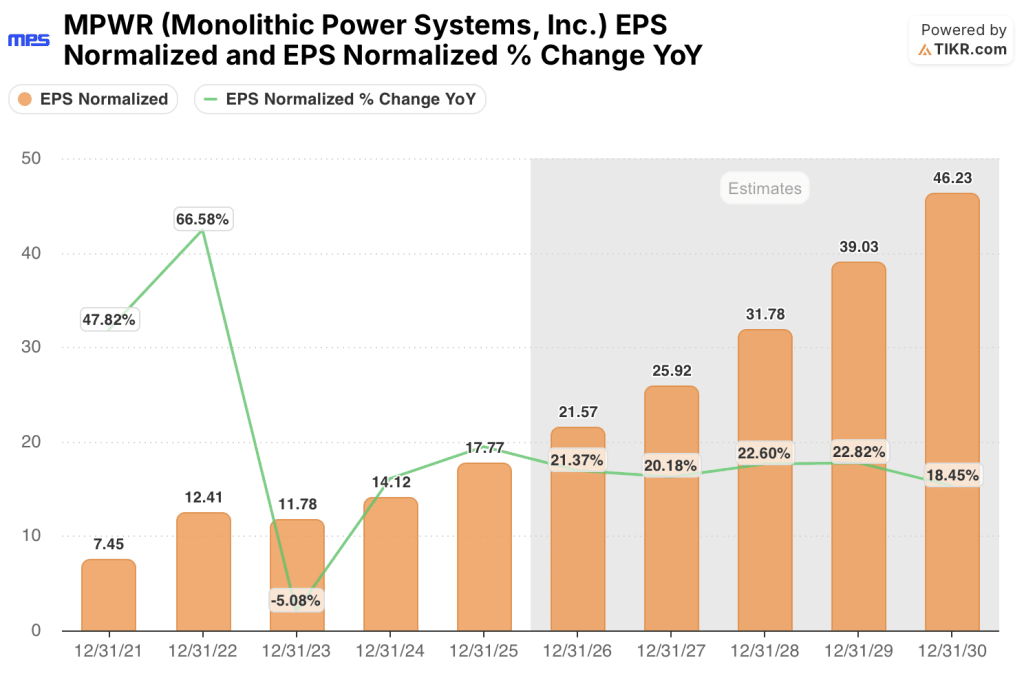

MPWRの正規化EPSは、2026年に21.57ドル、2027年に25.92ドルに達すると予想され、それぞれ21.4%と20.2%の成長率である。

MPWRを担当する16人のアナリストのうち15人が現在MPWR株を「買い」または「アウトパフォーム」、1人が「ホールド」、1人が「アンダーパフォーム」と評価しており、平均目標株価は1,328.29ドルで、約13.7%の上昇を示唆している。

安値は、AIの設備投資が減速し、Monolithic Power Systemsのエンタープライズ・データへの集中が露呈する可能性があるという懸念を反映している一方、高値は、モジュールとシステムの移行が完全に実現し、より高いASPが55%〜60%の企業目標に向かってマージンを構造的に拡大することを反映している。

エンタープライズ・データ成長の再加速、2025年の40%超の非エンタープライズ・データ成長、2026年までの21.2%の売上高CAGRコンセンサスを背景に、MPWR株は自社の成長率に比して割安に見える。

2月27日のSEC提出書類で開示された2024年および2025年の財務諸表の修正再表示は、修正後の数値がクリアになり監査が行われるまで、センチメントの重しとなる可能性のある会計上のオーバーハングを導入する。

4月下旬の2026年第1四半期決算が決定的なきっかけとなる。7億7,000万~7億9,000万ドルの売上高ガイダンスと、2025年の7億1,080万ドルベースから年率50%以上成長するエンタープライズ・データ売上高ランレートが注目すべき2つの数字である。

MPWR株の損益計算書

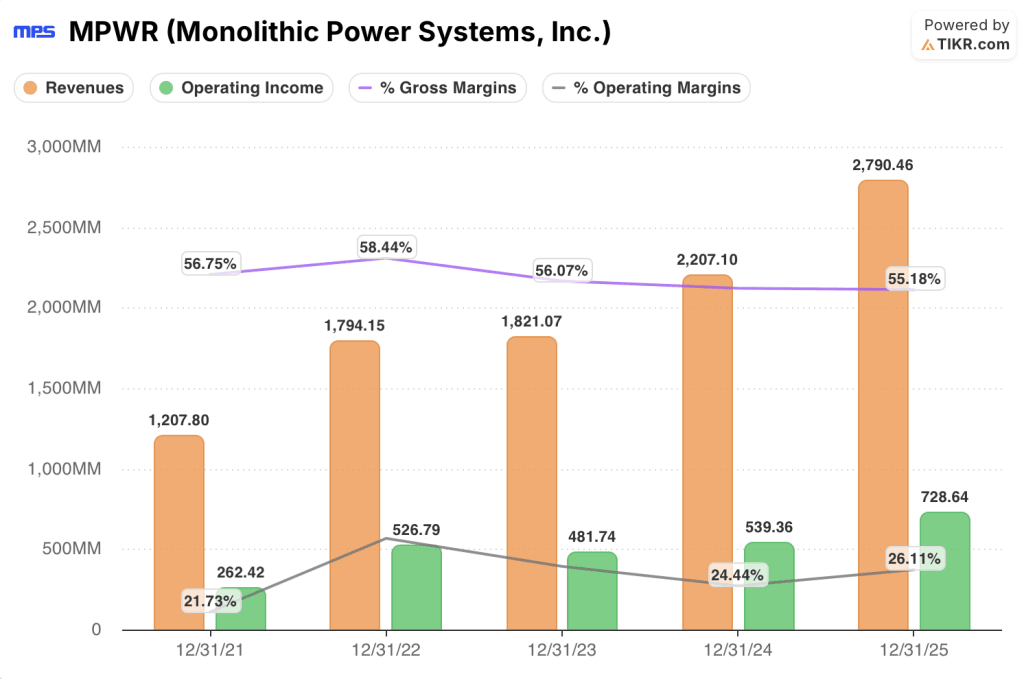

モノリシック・パワー・システムズ社の2025年の営業利益は、前年比35.1%増の7億3,000万ドルで、2022年度以来最も好調な営業利益の伸びを示し、2023年の谷の後、2年連続で再加速しています。

MPWRの営業利益率は170ベーシスポイント拡大し26.1%となり、2022年度の29.4%から2年ぶりに改善した。

売上総利益率は、過去5会計年度において55.2%から58.4%の間で推移しており、サイクル全体を通じて極めて安定している。これは、顧客が設計しにくい独自の電源管理アーキテクチャの価格決定力を反映している。

損益計算書では、売上総利益率が2024年の55.3%から2025年には55.2%に低下し、55%~60%モデルの下限となっている。

評価モデルは何を示しているか?

TIKRモデルの中位ケースの目標株価2,325.61ドル(現在の水準から97.1%のトータルリターンを意味する)は、2030年までの売上高年平均成長率18.7%、純利益率32.1%への拡大に基づいている。

この数字はMPWRを割安に見せている。5つのエンドマーケットで再加速する成長を遂げながら、将来利益の54倍近辺で取引されており、毎年21%のEPSを複利計算している企業がこの倍率に長くとどまることはめったにない。

経営陣が第4四半期に言及したエンタープライズ・データの予約急増は真の構造的需要なのか、それとも顧客のキャパシティ不安が2026年後半に二日酔いを引き起こすような形で受注残を膨らませているのか。

何が正しいのか

- エンタープライズ・データの売上高は、2026年に7億1,080万ドルベースから少なくとも50%成長する。

- 2026年までの売上総利益率は、バックログが第2四半期と第3四半期に拡大するにつれて、10-20ベーシス・ポイントの順次拡大を開始する。

- 2026年第1四半期の売上高は7億8,000万ドルの中間値かそれを上回る水準に達し、ガイダンスの引き上げがチャネル・プルフォワードではなく、需要主導型であることが確認される。

- 2024年と2025年の決算修正再表示が、主要な営業指標に重大な変更を与えることなく解決され、会計上の積み残しが解消される。

何が問題か

- ハイパースケーラーが既存のキャパシティを消化するため、AIインフラの設備投資が2026年後半に減速し、エンタープライズ・データの成長率が50%を下回り、モデルの中核となる前提が崩れる。

- 経営陣が第4四半期の電話会議で明確にリスクとして指摘した顧客の二重注文は、短期的なバックログを膨らませ、2026年の第3四半期か第4四半期に需要のエアポケットを生み出す。

- 財務諸表の修正再表示により、現在開示されているよりも実質的な会計上の問題が明らかになり、複数の圧縮が引き起こされ、再格付けテーゼが遅れる

- 自動車需要が関税、EV補助金の後退、マクロ経済的な圧力によって軟化し、2025年のエンタープライズ・データを相殺する40%以上の成長エンジンのひとつがなくなる

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

モノリシック・パワー・システムズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MPWR株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Monolithic Power Systems, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。