アリスタネットワークス株式の主要統計

- 現在の株価:$126.68

- 目標株価(中位)$309.53

- ストリート・ターゲット:$176.46

- 潜在的なトータル・リターン+144.3%

- 年率IRR:20.7% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

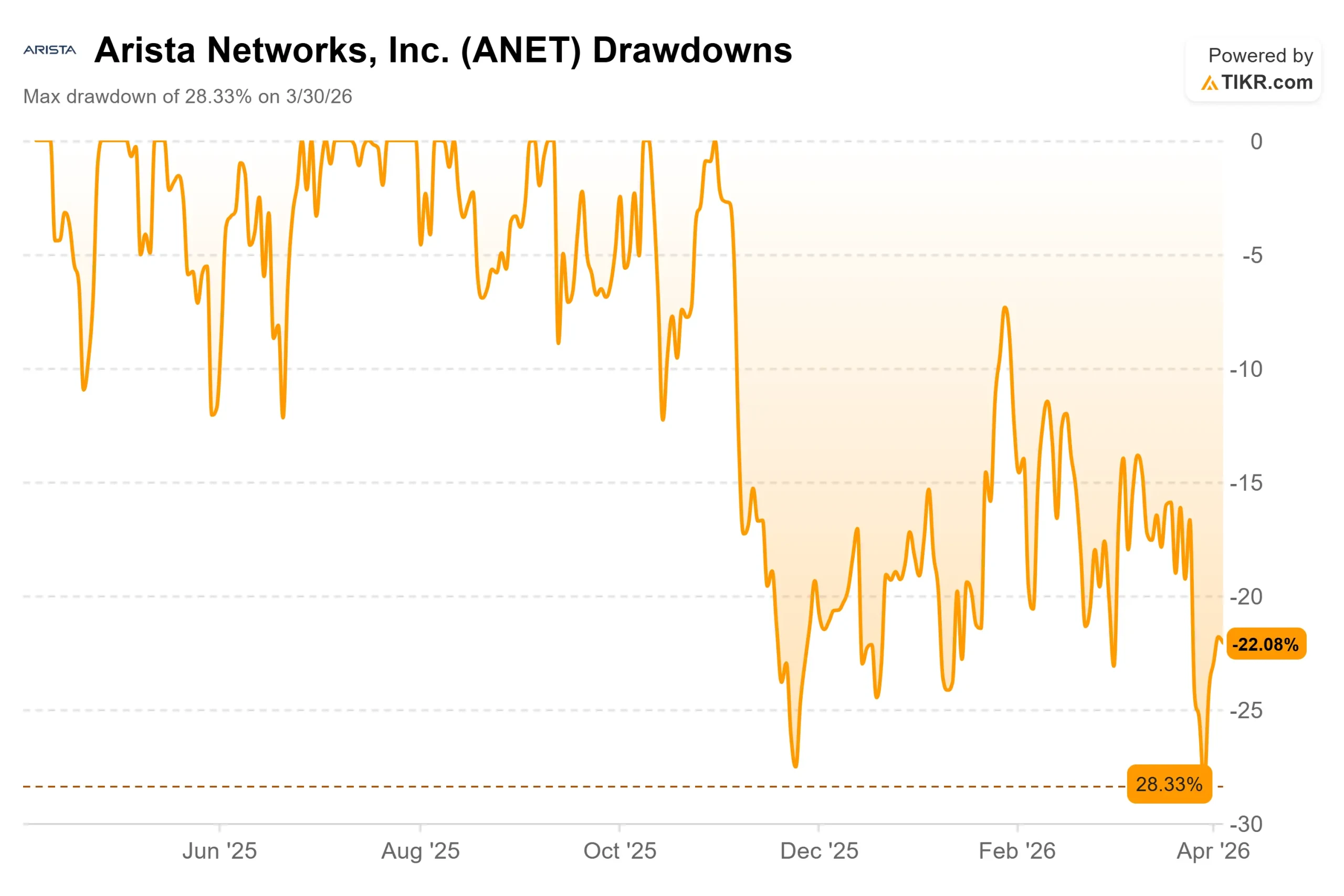

AIインフラ・トレードは、これほど保有に不安を感じたことはない。アリスタ・ネットワークス (ANET)は 、2026年3月30日時点のピークから28.33%下落しており、52週高値の164.94ドルは今や遠い基準点となっている。

トランプ政権が4月3日に新たな輸入関税を発表すると、S&P500種株価指数が4.9%下落したセッションで、株価はさらに11.1%下落した。

ブル派は、ファンダメンタルズは何も変わっていないと主張する。ベア派は、先見利益の35.83倍の株価にエラーの余地はないと言う。

本当の問題は、2026年に25%の収益成長を見込んでいる企業が、投資家に割安で手渡されたのかどうかだ。

2026年2月12日、アリスタが発表した2025年第4四半期の決算は、すべての主要項目で上回った。

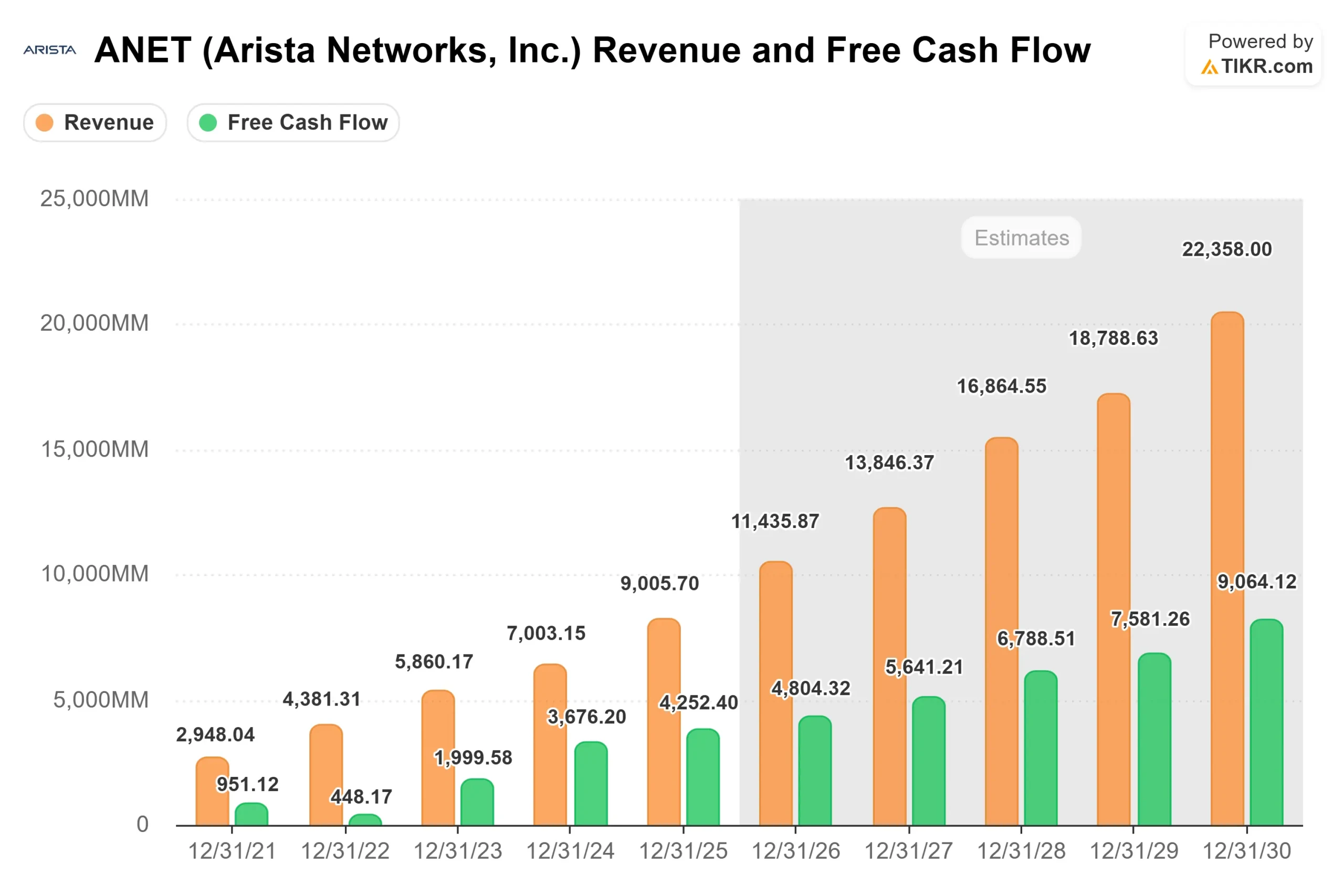

売上高は24億8700万ドルで、コンセンサスを4.18%上回った。決算説明会では、四半期売上高は前年同期比28.9%増、純利益は同社史上初めて単四半期で10億ドルを超えた。

株価は決算発表日に4.79%上昇した。

アリスタネットワークスの株価の過去および将来の予想値を見る(無料です!) >>

アリスタネットワークスは現在割安か?

126.68ドルで、AristaはNTM(向こう12カ月)利益の35.83倍で取引されている。

ブル・ケースは、2026年3月3日に開催されたモルガン・スタンレーのテクノロジー、メディア&テレコム・カンファレンスで、ジェイシュリー・ウラル会長兼最高経営責任者(CEO)が「センター・オブ・データ時代」と呼んだAIネットワーク需要にかかっている。

その席上でウラルは、AIデータセンター、キャンパス、WAN(広域ネットワーク)ネットワーキングが共通のイーサネット・プラットフォームに集約されることで、Aristaの対処可能な市場規模は、事前の見積もりの約2倍となる約1050億ドルに拡大したと述べた。

これは経営陣による独自の見積もりであり、第三者による数字ではない。

第4四半期決算説明会で経営陣は、2026年のAIネットワーキング売上高ガイダンスを27.5億ドルから32.5億ドルに引き上げ、2025年の15億ドルから倍増することを目標とした。

2026年通年の売上高ガイダンスは約112.5億ドルに引き上げられ、これは25%の成長を意味する。購入コミットメントは、1四半期で48億ドルから68億ドルに増加し、顧客が配備をかなり先取りして容量を予約していることを示している。

リスクは現実に存在する。

メモリー価格が当面の最も大きな逆風となる。ウラル社長は第4四半期の決算説明会で、2026年に向けてコストが「大幅に悪化している」と述べ、メモリを多用する製品SKU(個々のハードウェア構成)の1回限りの値上げを示唆した。

TIKRのデータによると、2026年の推定売上総利益率は62.99%で、2025年通年の64.60%を下回っている。関税はさらに不確実性を高めるが、一部のアナリストは、中国のネットワーク・ハードウェアに対する関税の引き上げがホワイトボックス競争を減らし、Aristaの差別化されたプラットフォームに利益をもたらす可能性があると指摘している。

TIKR Competitorsのデータによると、シスコシステムズ(CSCO)のNTM EV/EBITDAは13.59倍であるのに対し、アリスタは27.55倍となっている。シスコは主にインストールベースの保守事業であり、AIへのエクスポージャーは限定的である。

Aristaは5年間で年率31.2%の複利収益を上げており、フリーキャッシュフローは2021年の9億5,100万ドルから2025年には42億5,000万ドルに拡大する。プレミアムはその差を反映している。

TIKRでArista Networksの同業他社に対するパフォーマンスを見る(無料です!)>>>>。

TIKR 先進モデル分析

- 現在の株価:$126.68

- 目標株価 (Mid):$309.53

- トータルリターンの可能性+144.3%

- 年率換算IRR:20.7%/年

アナリストによるArista Networks株の成長予測と目標株価を見る(無料です!)>>。

TIKRのミッドケース・モデルでは、売上高年平均成長率17.1%、純利益率39.8%をベースに、30年12月31日までに309.53ドルを目標としている。収益ドライバーはAIセンター・ネットワーキングの2つで、Aristaは経営陣のガイダンス通り2026年に32.5億ドル、企業キャンパスの拡張は経営陣が2026年に12.5億ドルを目標としている。マージンドライバーは、ソフトウェアとサービスによる営業レバレッジである。主なモデル・リスクは倍率の圧縮である。ミッドケースではPER倍率が年率1.5%低下すると想定しており、ファンダメンタルズが維持されたとしても、マクロ主導のさらなるバリュエーション縮小が株価を圧迫する可能性がある。

ハイケースでは、TIKRモデルは、Aristaが1.6Tスイッチングの導入が加速するにつれてAIインフラ支出をさらに獲得すると仮定し、20.8%のIRRで30年12月31日までに662.84ドルを予測する。Ullal氏は第4四半期決算説明会で、このカテゴリの本番規模での導入は主に2027年になると予想しており、触媒が意味のある収益項目になるまでにはまだ約1年かかると述べた。NTMのPERが35.83倍であるため、業績予想を下方修正するとすぐに打撃を受ける。

結論 Aristaの次回の決算報告では、売上総利益率に注目しよう。経営陣は2026年第1四半期の売上総利益率を62%から63%と予想しており、このレンジを下回るようであれば、メモリー・コストの吸収が予想より悪いことを示唆することになる。中間値以上の結果であれば、関税とサプライチェーンの懸念はすでに織り込み済みであることが確認され、$126.68となる。

AristaはAIインフラ構築において最も競争力のある位置にあるネットワーキング企業であり、ハイパースケーラのAI設備投資が依然として上昇している市場で28%のドローダウンを記録したことで、ここ1年以上で最高のエントリー・ポイントが生まれた。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きを追ってみましょう。

アリスタネットワークスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRなら、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データを無料で入手できます。

Arista Networksを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上高と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して アリスタネットワークスをレーダーで追うことができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

TIKRでArista Networksを無料で分析する→こちら

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!