アクセンチュア株の主要統計

- 52週レンジ: 177.5ドル~325.7ドル

- 現在の株価: 179.53 ドル

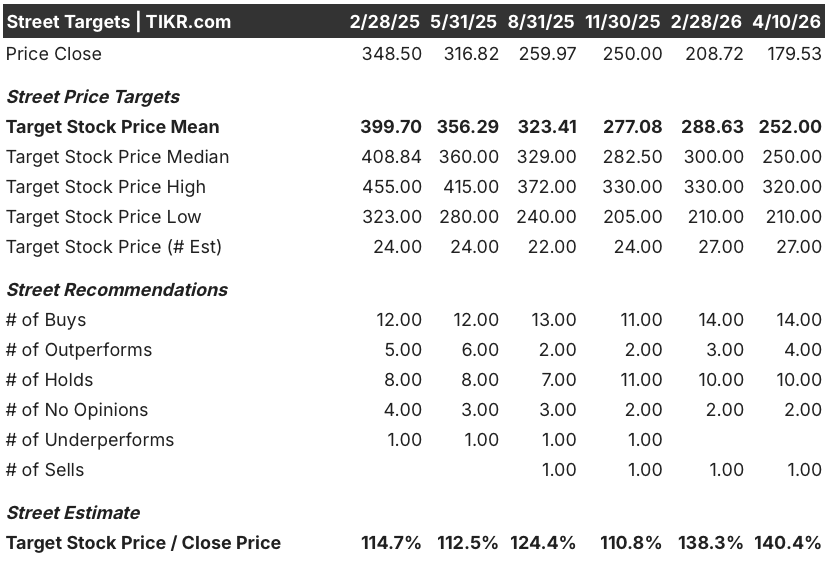

- ストリートの平均ターゲット: $252

- ストリート・ハイ・ターゲット:320ドル

- TIKRモデルターゲット(2030年12月):$276.1

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

アクセンチュアplc(ACN)は、人工知能を中心に企業の業務再設計を支援する世界最大のITコンサルティング会社であり、2026年度第2四半期決算で四半期ベースで過去最高の売上高221億ドルを計上した。

同社は3月19日、第2四半期の売上高を前年同期比8.3%増の180億ドルとし、アナリスト予想の178億4000万ドルを上回るとともに、通期のフリーキャッシュフロー見通しを事前ガイダンスから10億ドル増の108億~115億ドルに引き上げた。

この記録的なブッキングには、四半期ごとにそれぞれ1億ドルを超えるブッキングを行った顧客が41社含まれており、これは前年同期より12社多い。この数字は、株価の下落にもかかわらず、大規模なAIトランスフォーメーションに対する企業の需要が失速しているのではなく、加速していることを示している。

ジュリー・スウィート会長兼最高経営責任者(CEO)は第2四半期決算説明 会で、「AIは当社のあらゆる業務に浸透している」と述べ、AIとデータは「今や中心的な存在であり、時には目的地として、また最近では初日から業務の一部として利用されることも増えている」とし、記録的なブッキングは、クライアントがアクセンチュアを主要な実行パートナーとして基盤的なAIインフラを構築していることに直結すると述べた。

アクセンチュアの今後3~5年間の競争力の源泉は、2026年度にAIネイティブ企業やデータ資産を対象とした50億ドルの買収計画、すでに8万5,000人を超えるAIおよびデータ専門家の人材基盤、高度なAIが存在する以前にシステムが構築された数百社の企業クライアントにおけるERPの近代化の波という3つの柱である。

ACN株に対するウォール街の見方

第2四半期決算は、アクセンチュア株をめぐる議論を「AIが同社のビジネスに打撃を与えるか」から「AI主導の改革が同社最大の収益ドライバーとなるスピードはどの程度か」へと再定義するものであり、記録的なブッキングと108億ドルのFCFフロアは、需要シグナルがすでにその問いに答えつつあることを示唆している。

アクセンチュアの正規化EPSは、2026年度に前年比7.3%増の13.88ドル、その後2027年度には14.93ドル(7.6%増)に加速すると予想され、フリーキャッシュフローは、配当と自社株買いを通じて少なくとも93億ドルを株主に還元するという同社のコミットメントに反して、2026年度には112.7億ドルに達すると予想される。

アクセンチュアの株価は、買い20、ホールド9、売り1となっており、アクセンチュアの株価に好意的なアナリストが圧倒的に多く、目標株価の中央値275ドルは、ウォール街がAIの収益加速テーゼが2桁成長を四半期連続で示すのを待つ中、現在の水準から53%の上昇を意味する。

目標株価の低位224ドルから高位325ドルまでのスプレッドは、実際の議論を捉えている。強気のケースでは、ACNがAIインフラレイヤーとして、過去の18倍の将来利益に近い倍率で再評価される一方、低位のケースでは、AI効率化ツールが、新たな作業量が失われた時間を置き換えるよりも早く、プロジェクトのスケジュールを圧縮するシナリオを反映している。

アクセンチュアの株価は、過去のフォワードPERが約18倍であるのに対し、2026年度のノーマライズドEPSがわずか12.9倍であり、3四半期連続で売上高の伸びが加速していることから、現在の需要シグナルの強さと今後のAI変革機会の規模に比して割安に見える。

ウェルズ・ファーゴは2月17日、アクセンチュアをオーバーウェイトに格上げし、「下期の収益成長加速への確信が高まった」として、AI破壊懸念がソフトウェア・セクター全体のセンチメントから波及したため、株価が「過剰な懲罰」を受けたと指摘した。

企業のAI投資が停滞したり、AIコーディングツールがシステム統合プロジェクトのスケジュールを圧縮し、新たな業務量がそれを相殺するよりも大幅に速くなった場合、アクセンチュアの収益成長軌道は、現在の4%から6%(現地通貨ベース)の目安から実質的な下方修正に直面することになる。

183.5億ドルから190.0億ドルの範囲内の売上高は、下半期の加速を確認し、強気のケースを検証する一方で、中間値の186.8億ドルに対して外れた場合、すでに52週安値付近で取引されている株価にAI混乱への懸念が再燃するだろう。

アクセンチュア株の財務

アクセンチュアの収益は5会計年度にわたって安定したペースで複利成長しており、2021会計年度の505億ドルから2025会計年度の697億ドルへと成長し、直近の2024会計年度はAI主導のコンサルティング需要が前年の1.2%増を上回ったため7.4%増となった。

売上総利益は同期間に164億ドルから222億ドルへと増加し、売上総利益率は31.9%から32.6%の帯域で著しく安定している。

営業利益は2025年度に前年比8.9%増の108.5億ドルに達し、営業利益率は2021年度の15.1%から昨年は15.6%に拡大した。LTMの15.7%という数字は、AI関連の契約は固定価格制が多いため、今年度もこの傾向が続くことを裏付けている。

バリュエーション・モデルの評価

TIKRモデルのミッドケースターゲット276.06ドルは、2030会計年度までのEPS年平均成長率6.8%、純利益率11.7%から12.0%への拡大を前提としており、アクセンチュアの現在の記録的なブッキング、より利益率の高いAIネイティブ機能をターゲットとした年間50億ドルの買収投資、および経営陣が第2四半期の電話会議で「まだ非常に早い」と称したエンタープライズERPの近代化サイクルを前提としています。

ACNは現在の水準では過小評価されていると思われ、過去のフォワード倍率が18倍近いのに対し、2026年度の正規化EPSは12.9倍で取引されており、TIKRのミッドケースは今後4.4年間の年率10.3%のIRRで$276.06への53.8%のトータルリターンを示唆している。

問題は、アクセンチュアのAIビジネスチャンスが本物かどうかではない。四半期ベースで221億ドルの売上があり、8万5,000人のAIプロフェッショナルが在籍していることがその答えである。問題は、AI破壊の懸念による複数の圧縮が一時的なものなのか、それとも構造的なものなのかということだ。

ローケース:224.08ドル(総合リターン24.8%、IRR5.2)

- 2030年度までの売上高CAGRは4.9%で、ACNの5年間の過去平均9.5%を下回る。これは、AIコーディング・ツールや自動化が、新たなAIトランスフォーメーション業務に取って代わるよりも早くコンサルティング・プロジェクトの範囲を縮小するというシナリオを反映している。

- レガシー・マネージド・サービスの価格圧力が、利益率の高いAIアドバイザリー業務の利益を相殺するため、純利益率は現在の11.7%を若干下回る11.2%を維持。

- EPSの年平均成長率は4.9%、PER倍率は年率10.3%に低下、これは市場がアクセンチュアをAIインフラを実現する事業ではなく、成長が遅く労働集約的な事業として再評価していることを意味する。

- このシナリオでも、株価は現在の水準から24.8%のトータル・リターンを生み出し、12.9倍の利益からスタートするバリュエーションで下値は十分に抑えられることを示している。

ミッドケース:276.06ドル(トータル・リターン53.8%、IRR10.3)

- 売上高の年平均成長率は5.5%で、アクセンチュアが現在発表している2026年度のガイダンス(現地通貨ベースで4%から6%)と一致。

- 純利益率は12.0%に拡大、これは固定価格のAI契約(2025年度にはすでに予約の60%を超えている)の増加や、従来のFTE課金モデル以外のサブスクリプションやライセンス収入に貢献するFacultyやOoklaのような利益率の高い買収が要因

- EPS年平均成長率は6.8%、PER倍率は毎年8.4%と保守的な前提だが、AIテーゼが目に見える収益成長に転換するにつれ、意味のある再格付けを織り込んでいる。

- 50億ドルの買収予算は、Ooklaスタイルの経済性を持つ資産(従業員431人、収益2億3100万ドル、サブスクリプション・ベース)に投入されれば、利益率拡大を支える非FTEの収益ミックス・シフトを加速させる。

ハイケース:328.13ドル(トータルリターン82.8%、IRR14.7)

- 収益のCAGRは6.0%、純利益率は12.6%に達する。これは、ジュリー・スウィートが需要の急増を指摘したAgenticコマースの機会、AIが経済的に実現可能にしつつあるメインフレーム近代化の波、数百社に及ぶ既存企業クライアントのERP再改良サイクルによるものである。

- EPSのCAGRは8.3%、倍率は年6.6%の縮小にとどまり、AI収益が目に見えて明確かつ急成長するセグメントとなるにつれて、ACNの市場評価は過去の18倍収益倍率に近づくことを示唆している。

- ハイケースは、基本的に、記録的な売上高がさらに増加し続けたらどうなるかを問うものである。3四半期連続で200億ドル以上のブッキングがあり、第2四半期には221億ドルまで増加したことから、その答えはすでに形になっていることが示唆される。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKR

アクセンチュアに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ACN株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Accenture plcを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。