CoStar株の主要統計データ

- 52週レンジ: 35.8ドルから97.4ドル

- 現在の株価: 36.5ドル

- ストリートの平均ターゲット: $64.9

- ストリート・ハイ・ターゲット:$100

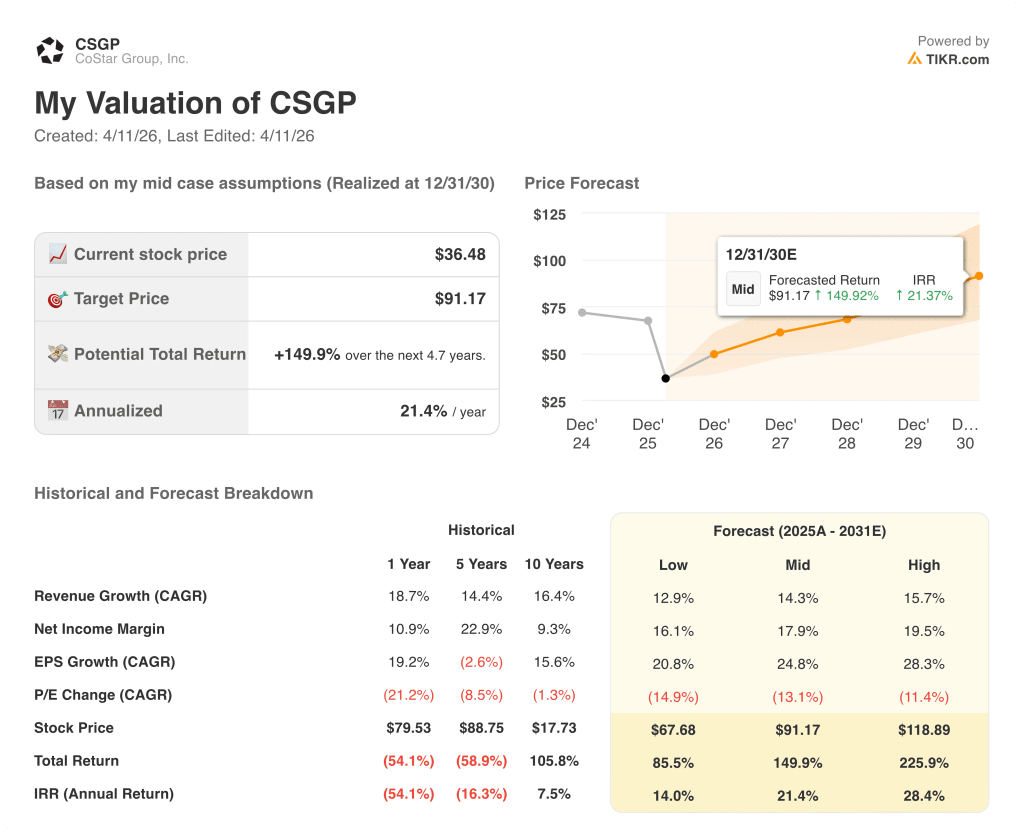

- TIKRモデルターゲット(2030年12月):$91.2

何が起きたか?

CoStarグループ(CSGP)は、商業用不動産データと分析の圧倒的なプロバイダーであり、Apartments.comと急成長中の住宅マーケットプレイスHomes.comも運営しています。CoStarの株価は59四半期連続で2桁の増収を達成し、直近では2025年第4四半期に前年同期比27%増の9億ドルの売上を計上したにもかかわらず、52週安値の35.77ドル近辺で取引されています。

今日の圧力の直接的なきっかけとなったのは、億万長者のアクティビスト、ダニエル・ローブのサード・ポイント・ヘッジファンドがコスターの全株式を売却したことで、アンディ・フローランスCEOがジローと競合する住宅ポータル、ホームズ・ドット・コムへの投資を続けていることが営業利益の「無謀な流出」であると結論づけた後、「当初の仮説が今日も真実であるとはもはや考えていない」と投資家に書き送った。

同ファンドは、2026年1月に取締役を指名する計画を示唆し、CoStarの株価が約66ドルから36.48ドルまで下落するのを見守り、最終的には指名期限までに一度も立候補を届け出ることなく、4月10日に撤退した。

アンドリュー・フローランス社長兼最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「Homes.comの全米ブランド立ち上げという大仕事を終え、EBITDAを大幅に拡大する段階に入った」と述べ、2026年通年の調整後EBITDAガイダンスを2025年の4億4200万ドルから7億4000万ドルから8億ドルに引き上げると指摘した。

その拡大路線の背景にあるデータはすでに目に見えている:2025年第4四半期の時点で、Homes.comのエージェント登録者数は31,000人に達し、年率1億ドルの収益を上げている。2026年1月には、オーガニック・トラフィックが前年同期比で134%急増し、2026年2月には、AIを活用した検索インターフェースであるHomes AIを発表した。

サード・ポイントの撤退と4月28日に発表される2026年第1四半期決算を受けて、アナリストの目標株価や格付けがどのように動くかを追跡:TIKRのリアルタイムデータを無料で入手できます。

CSGP株に対するウォール街の見方

サード・ポイントの撤退は、投資家が答えなければならない問題を再考させる:Homes.comは、もはやデータがサポートできない価値を破壊する目くらましなのか、それとも、現在の価格が破滅的に誤った評価をしている複数年のプラットフォーム投資なのか?

CSGPの正規化EPSは、2026年に1.31ドル、2027年に1.78ドルに達すると推定され、前年比35.5%増となる。EBITDAマージンは、2025年の13.6%から2026年には20%から21%に拡大し、コンセンサス通り2028年には30%超になると予想されている。

CSGPを担当するアナリスト20人中15人が買いまたはアウトパフォームのレーティングを持ち、ホールドはわずか4人、売りは1人です。平均目標株価64.89ドルは、現在の株価36.48ドルからおよそ78%の上昇を意味し、中央値63.00ドルは、今日の株価が商用データフランチャイズだけの価値を劇的に過小評価しているというコンセンサスビューを指しています。

40.00ドルから100.00ドルまでのターゲットスプレッドは、Homes.comの議論を正確に表している。40.00ドルの安値は、住宅投資がネットワーク効果を達成することなくキャッシュを消費し続ける弱気のケースを反映し、100.00ドルの高値は、Homes.comがApartments.comのマージンの軌跡を再現し、13年以内に売上高47.5億ドル、EBITDA28.5億ドルというFloranceの表明した目標に向かって拡大する強気のケースを反映している。

2026年の正規化EPS(コンセンサス)は1.31ドルで、EPSはコンセンサス通り2030年まで年率24.8%の複利効果が見込まれる。

商業データ・フランチャイズの堀は独自に耐久性がある:CoStarのNPSは2025年第4四半期に過去最高の70に達し、更新率は2022年以降で最高の94%、CoStar Debt Solutionsの年間売上高は1億ドルを突破し、10億ドルへの道筋が明確になった。

リスクは直接的である。Homes.comのキャッシュ消費が、経営陣が指針としている2029年のランレート収益目標を超えて拡大した場合、マージン拡大テーゼ全体の信憑性が崩れ、CSGPは商業セグメントの業績にかかわらず、現在の価格付近で数年間レンジ相場が続く可能性がある。

コンセンサスでは、第1四半期の調整後EBITDAは9,500万ドルから1億1,500万ドルと予想されており、サード・ポイントの株式公開後に不足が生じれば、売り圧力が加速するだろう。

CoStar Groupの財務:損益計算書からわかること

2025年度のCoStar Groupの売上高は前年比18.7%増の32.5億ドルに達し、10年にわたる複合成長記録を更新しました。営業利益はマイナスに転じ、2024年度の1,000万ドルに対して5,000万ドルの赤字となりましたが、これはHomes.comの全国ブランドキャンペーンとMatterport統合の資金調達のために販管費が18.1億ドルから21.0億ドルに急増したためです。

この営業損失は、サード・ポイントとD.E. Shawが掴んだ数字であり、現実のものだ:CSGPの営業利益率は、2024年度の0.2%から2025年度には(1.7%)へと低下していますが、これはほぼすべて、単年度で2億9,000万ドルの販管費増によるものであり、基盤となるデータ事業の売上総利益率構造の悪化によるものではありません。

売上総利益率の話は、営業ラインとは異なる:CoStar Groupは2025会計年度に78.9%の売上総利益率を維持し、2024会計年度の79.6%とほぼ同水準であった。これは、新規データ契約者の追加コストが構造的に低く、競争圧力にもかかわらず商業データの価格決定力が維持されている事業を反映している。

売上総利益は2024年度の21.8億ドルから2025年度には25.6億ドルへと17.6%増加し、売上高の伸びを上回ったが、この売上総利益の拡大はすべてHomes.comへの販管費投資によって消費された。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルでは、2025年から2031年までの売上高年平均成長率14.3%、純利益率17.9%、EPS年平均成長率24.8%を織り込み、2030年12月までにCoStar Groupを91.17ドルと評価しています。これは、フローランスが2026年のEBITDAを7億4000万ドルから8億ドルとする明確なガイダンスと、CFOが2025年第4四半期の決算説明会でコミットした四半期ごとの5%ポイントの利益率拡大を反映したものです。

CSGPは現在の水準では割安に見え、ミッドケース・モデルの目標株価91.17ドルに対して36.48ドルで取引されています。この株価の差は、市場がHomes.comを期間限定の投資ではなく恒久的な足かせと見なしていることによるものです。

CoStarグループの投資ケースにおける中心的な緊張関係は単純である。株価はHomes.comの支出に終わりがないかのように価格設定されているが、経営陣自身のガイダンスによると、投資のグライドパスは2030年の通期収益性と早ければ2029年のランレート収益性で終了する。

ベアケース(2030年までに67.68ドル|収益CAGR12.9%|トータルリターン85.5)

- Homes.comが31,000人の代理店契約者と1億800万人の月間ユニークビジター数を自立的な収益成長に転換できず、2026年以降も継続的な大規模投資が必要となり、実行収益率が2029年以降にずれ込む。

- サード・ポイントの株式公開が機関投資家の売りを加速させ、CSGPのEBITDA拡大がCFOのクリス・ラウンのコミットした四半期ベースで5%ポイントの改善から遅れるため、フォワード・マルチプルがさらに圧縮される。

- コスター・グループの2026年第1四半期のEBITDAは9,500万ドルから1億1,500万ドルであり、アクティビストの懸念が立証され、プロキシ・シーズンを通して弱気なセンチメントが強まる。

- HOMESのAIエンゲージメント指標(オンサイト16分、Eメールリード7倍)は、規模での加入者増に結びつかず、Zillowの賃貸ネットワークに対するトラフィックの優位性は予想より早く縮小。

- CREXiの反トラスト法違反の反訴は2026年3月に最高裁で認められ、経営陣の注意をそらし、訴訟費用の増加を表面化させる。

ブルケース(2030年までに118.89ドル|収益CAGP15.7%|トータルリターン225.9)

- Homes.comがApartments.comの成長軌道を再現:Homes.comは2年未満で同様の指標を追跡しており、2026年1月のオーガニックトラフィックは前年比134%増、セッション時間は前年比3分36秒から4分33秒に伸びている。

- 商業部門は独自に加速している:CoStar Debt Solutionsの年間売上高はすでに1億ドルを超えているが、2027年第1四半期にオリジネーション・ワークフロー・モジュールを開始し、2026年第2四半期にリース・ベンチマーキングを開始することで、経営陣が説明した10億ドルのビジネスチャンスに向けて成長する。

- ループネットは2026年にオーストラリアとドイツに国際展開し、営業人員を43%増の257名に増員、ループネットの売上高は2025年第4四半期の成長率17%を大きく上回る。

- ホームズAIは、CFOが説明したパーソナライゼーション機能(通学区域、嗜好、バイヤージャーニーを記憶)により、ジローがすぐに真似できないスイッチングコストを生み出し、エンゲージメントの優位性を現在の31,000人を大きく上回るエージェント加入者数の増加加速に転換する。

- 7億ドルの2026年株式買戻しプログラムは、52週近辺の安値で実施され、株式数を大幅に減らし、1株当たりEPSをコンセンサス予想の上限に向けて引き上げる。

CSGPには15件の買いが入っており、平均目標株価は現在の株価を78%上回っている。ウォール街が予想するCoStar株の収益、利益、目標株価をTIKRで無料でご覧いただけます。

CoStar Group, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CoStar Group, Inc.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、レーダー上の他の銘柄と共にCSGPを追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。