イルミナ株の主要統計データ

- 52週レンジ: 69.8ドル~155.5ドル

- 現在の株価: 120.9ドル

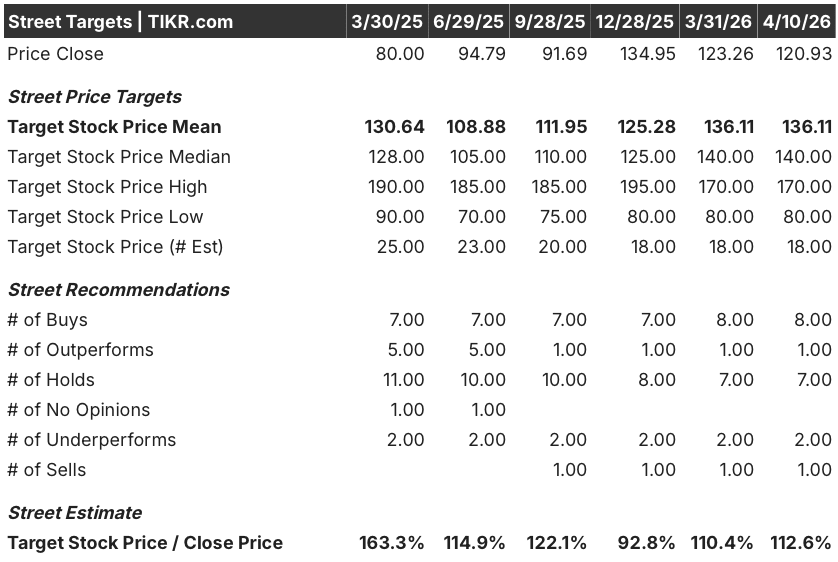

- ストリート平均ターゲット: $136.1

- ストリートハイターゲット:170ドル

- TIKRモデルターゲット(2030年12月):$199.4

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

がん診断、希少疾患検査、創薬に使用される次世代シーケンサー(NGS)プラットフォームの圧倒的なプロバイダーであるイルミナ(ILMN)は、イルミナの株価が52週高値を22%以上下回る水準で取引されているにもかかわらず、正規化EPSが前年同期比97.6%増の4.84ドルに上昇し、2025年度に意味のある利益成長を取り戻しました。第4四半期の売上高は11億6,000万ドルで、前年同期比5%増となり、予想を上回る臨床消耗品需要によりアナリスト予想の11億ドルを上回った。

第4四半期の臨床用消耗品の売上が中国を除いて20%増加したことが、この増収の最も明確な要因であり、これは2023年に発売されるイルミナのフラッグシップ・ハイ・スループット・シーケンス・プラットフォームであるNovaSeq Xが原動力となっている。

イルミナのNovaSeq X装置の設置台数は、第4四半期末までに全世界で890台に達し、同プラットフォームの発売以来、四半期ベースで2番目に高い設置台数となりました。

最高経営責任者(CEO)のJacob Thaysenは、2025年第4四半期の決算説明会で、「2026年に向けて構築した勢いは、長期的な成長に戻るために2024年に実施した戦略が機能していることを確信させるものです」と述べ、特に2026年に予想される10%台半ばの臨床消耗品の成長と、2027年までに会社が目標とする26%の営業利益率に向けた明確な軌道を指摘しました。

イルミナはまた、2026年1月に3億5,000万ドルを投じて、1回の実験で9,500種類以上のタンパク質を同時に測定できるSomaScanプラットフォームを持つプロテオミクス企業SomaLogicの買収を完了し、2026年3月には精密腫瘍学検査へのアクセスを拡大するためにLabcorpとの提携を戦略的に拡大することを発表した。

ILMN株に対するウォール街の見方

4.84ドルという正規化EPSは、高額なGRAIL買収によって業績が歪められる前以来、同社が生み出した最も好調な収益であり、リサーチ部門がまだ衰退している間に達成されたものであるため、回復テーゼはまだ上昇を十分に織り込んでいないことを意味する。

コンセンサス予想では、イルミナ株の正規化EPSは2025年の4.84ドルから、2026年には5.12ドル、2027年には5.83ドルに成長すると予測しています。これは、2026年の5.05ドルから5.20ドルという同社独自のガイダンスと、2025年第4四半期に中国を除く地域で20%の成長をもたらし、経営陣が2026年まで2桁から10%台半ばの成長を維持すると予測している臨床消耗品の継続的な拡大によって支えられています。

平均目標株価136.11ドルは、現在価格120.93ドルから約12.6%の上昇を意味するが、140.00ドルの中央値と170.00ドルのハイターゲットの存在は、臨床ボリュームが拡大するにつれて、より強気な集団の間で意味のある信念を示唆している。

ストリートターゲットの80.00ドルから170.00ドルまでのスプレッドは、2つの未解決の疑問と直接対応している。NIH資金による研究量がガイダンスの想定よりも早く回復するかどうか、そしてロシュが競争力のあるAXELIOSシーケンサーを発売することで、移行年度中に研究セグメントにおけるイルミナのシェアが大きく崩れるかどうかである。

2026年のノーマライズEPSが5.12ドルであり、2030年までEPSが年率10.3%で複利化するとコンセンサスで予想されていることから、イルミナの株価は約23.6倍と割安に見えます。

2026年3月3日に開催されたTD Cowen Health Care Conferenceで、Thaysenは「イルミナは今後非常に力強い成長が可能であり、非常に競争の激しい領域でも少なくとも1桁台の高い成長ができるだろう」と述べており、これはRocheの参入が主要な研究セグメントにおけるイルミナの価格決定力を圧迫するという市場の残留懸念を直接的に捉え直したものである。

米国の学術機関における資金凍結が、ガイダンスの想定よりも深刻または長期化すれば、研究用消耗品セグメントはさらに圧迫され、2027年の1桁台後半の成長目標を支える収益ブリッジが圧縮されることになる。

4月30日に発表される2026年第1四半期決算が最初の具体的なテストとなる。コンセンサスでは、売上高は10億6,000万ドルから10億8,000万ドル、EPSは1.02ドルから1.07ドルと予想されており、臨床用消耗品の成長に乖離があれば、2026年通期テーゼの妥当性が確認されるか、あるいはリセットされることになる。

イルミナ株の財務

販売管理費が13.9億ドルから11.6億ドルに減少し、研究開発の合理化が引き続き定着したため、イルミナの営業利益は2025年度に急回復し、2024年度の4億ドル、営業利益率9.1%から、8.7億ドル、営業利益率20.0%に達した。

粗利益率の話はもっと微妙だ:ILMNの2025年度の売上総利益率は68.2%で、2024年度の68.4%とほぼ同水準、2022年度の71.3%を大きく下回った。これは、大規模なインストールベースをNovaSeq 6000からNovaSeq Xプラットフォームへ移行するための構造的コストを反映している。

営業費用総額は2024年度の25.9億ドルから2025年度には21.0億ドルに縮小し、4.9億ドル改善しますが、これはほぼすべて、イルミナがGRAILスピンオフ後の2023年に実行を開始した複数年コスト削減プログラムによるものです。

損益計算書における1つの緊張は、売上総利益が絶対額で2024年度の29.9億ドルから2025年度の29.6億ドルにわずかに減少したことであり、営業利益の拡大が、トップラインの売上総利益の伸びよりも、主にオペックスの削減によってもたらされたことを意味します。売上総利益を2022年度の水準に戻すのに十分な臨床消耗品の数量が確保されるまでは、営業レバレッジは部分的に抑制されたままとなるだろう。

バリュエーションモデルは何を示しているか?

TIKRのミッドケースモデルでは、2025年から2031年までの売上高CAGRを5.5%、純利益率を22.3%、EPS CAGRを10.3%として、2030年12月までにイルミナを199.38ドルと評価しています。この前提は、臨床消耗品の成長軌道と、イルミナが2025年だけで達成した180ベーシスポイントの営業利益率の拡大に基づいています。

イルミナの株価は現在の水準では割安に見え、2026年のコンセンサスEPSの約23.6倍で取引されており、2030年までの目標株価を199ドルとし、今日の株価からのトータルリターンを64.9%とするモデルを示唆している。

イルミナにとっての真の問題は、研究費が低迷する中、臨床試験件数の増加が論文を支えることができるかどうかである。120.93ドルの株価は、その成長が緩やかで、研究費の逆風が持続するシナリオを想定している。

ローケース/ハイケース

ローケースとハイケースは、研究市場の回復スピードと臨床消耗品の拡大ペースという2つの変数で異なっている。

ローケース(2030年までに163.17ドル|売上高年平均成長率5.0%|総リターン34.9)

- 研究用消耗品は2026年以降も毎年1桁台半ばから後半の減少が続き、NIHの資金調達の不確実性がアカデミックな装置導入を抑制し続ける。

- NovaSeq Xの導入は四半期あたり50~60台で維持されるが、インストールベースが成熟し、コンバージョン効果が消失するにつれて、臨床消耗品の成長は20%から2桁前半に減速する

- SomaLogicは2026年にEPSを0.18ドル希薄化、2027年までの収益貢献は限定的で利益率改善を圧迫

- ロシュが2~3年かけて対応可能な研究用全ゲノム市場の10~15%を獲得し、イルミナのハイスループット量の増加を減速させる。

- 売上高はガイダンスの下限である2026年に45億4,000万ドルに達するが、営業利益率の拡大は130ベーシスポイントにとどまる。

ハイケース(2030年までに$237.34|収益CAGR 6.1%|トータルリターン96.3)

- NIH予算が明確化し、2026年後半には研究費が改善し、ミッドスループットの消耗品は横ばいか緩やかな成長に戻り、機器の設置台数が四半期あたり60台を超える。

- 臨床用消耗品は、がん領域のMRDおよび遺伝性疾患において全ゲノムシーケンスの導入が加速し、装置あたりのシーケンス強度が高まるため、10%台半ばの成長を維持

- TruPath Genome(定価395ドル/ゲノム、2026年2月発売)は、ライブラリーの前処理を不要にすることで、臨床全ゲノムワークフローのシェアを獲得。

- SomaLogic社との統合により、2026年の売上成長率は計画通り1.5%~2.0%となり、既存のNGS顧客ベースへのプロテオミクスのクロスセルが軌道に乗り始める

- BioInsight Billion Cell Atlasの製薬企業とのパートナーシップ(AstraZeneca、Merck、Eli Lilly)が2027年からサブスクリプション収入契約に転換し、経営陣が予測した新たなマルチオミクスとデータイニシアチブによる1%から2%の成長が加わる。

イルミナに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ILMNの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Illumina, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。