New Corpの株価に関する主な統計

- 52週レンジ: $22.2 to $31.6

- 現在の株価: 24.6ドル

- ストリートの平均ターゲット :$ 34.1

- ストリート・ハイ・ターゲット:$41

- TIKRモデルターゲット(2030年12月):$30.3

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ウォール・ストリート・ジャーナル、ダウ・ジョーンズ、リアルター・ドット・コムを擁する多角的メディア・情報企業であるニューズ・コーポレーション(NWSA)は、その最も価値の高い事業が四半期ベースで過去約3年間で最も力強い収益の伸びを記録しているにもかかわらず、24.59ドルと52週安値近辺で取引されている。

ニューズ・コーポレーションの株価は、同社が加速する収益の勢いを報告しているにもかかわらず、過去1年間で約16%下落した。

2月の決算報告は、そのギャップの最も明確な証拠となった。ニューズ・コーポレーションの2026年度第2四半期の売上高は23.6億ドルで、アナリスト予想の22.9億ドルを上回り、調整後EPSは0.40ドルでコンセンサス0.34ドルを18%近くクリアした。

ダウ・ジョーンズ部門は、ウォール・ストリート・ジャーナル、バロンズ、マーケットウォッチに加え、B2Bリスク事業とエネルギー・データ事業を擁し、売上高は8%増、セグメントEBITDAは10%増となり、四半期としては過去最高の30%近いマージンを記録した。このセグメントのEBITDAは4四半期連続で2桁の伸びとなった。

この利益率拡大の原動力となったのは、コンプライアンス・データ、エネルギー価格ベンチマーク、地政学的情報などを金融機関や企業に提供するダウ・ジョーンズのB2B部門であるプロフェッショナル・インフォメーション事業である。

第2四半期のプロフェッショナル・インフォメーションの売上は前年同期比12%増となり、リスク・コンプライアンスの売上は新規顧客の追加、新製品の投入、利回りの向上により20%増の9,600万ドルに急増した。これは、市場がAIがこのビジネスを阻害すると懸念していたビジネスである。第2四半期のデータはその反対を主張している。

第2四半期の決算説明会でロバート・トムソンCEOは、 「ダウ・ジョーンズのチームは、企業のワークストリームにWSJのコンテン ツを組み込む企業顧客の大幅な増加に成功した」と述べた。

3つの同時進行の進展が、その道筋を大きく広げている。ニューズ・コーポレーションは、オープンAIとの提携に続き、メタ社と少なくとも3年間、年間最大5,000万ドル相当のAIコンテンツ・ライセンス契約を締結した。

これとは別に、 Anthropic社は出版社の書籍の不正使用に関する訴訟を解決するために15億ドルを支払うことに合意し、ハーパーコリンズの経営陣は2026年後半にその支払いの「かなりの部分」を受け取ると予想している。

また、3月16日のダウ・ジョーンズ投資家向け説明会では、経営陣は具体的な5年後の目標として、ダウ・ジョーンズ部門のEBITDAを年間10億ドル、2025年度の5億8800万ドルから約70%増加させることを掲げた。

NWSA株に対するウォール街の見方

第2四半期の好業績とダウ・ジョーンズのインベスター・デイは、NWSAのAIの物語を脅威から促進要因へと再構築し、その再構築は、同社の収益軌道をどのように評価すべきかに直接的な結果をもたらす。

NWSAの2026年度のコンセンサス予想売上高は88.1億ドル(4.2%増)、EBITは10.9億ドル(13.9%増)と予想されている。

ニューズ・コーポレーション株を担当するアナリスト8人中6人が強気で、4人が買い、2人がアウトパフォーム。平均目標株価34.05ドルは、4月9日終値の24.59ドルから38.5%の上昇を意味し、11四半期連続でEBITDAが伸びている企業としては珍しいスプレッドだ。ウォール街は、AIライセンス収入の流れが、単発的なものではなく、定期的なものになるのを待っている。

27.00ドルから41.00ドルのターゲット・レンジは、タイミングに関する正真正銘の意見の相違を反映している。下限は、AI取引の勢いが停滞するシナリオでの価格であり、上限は、ダウ・ジョーンズが10億ドルのEBITDA目標を予定より早く達成し、倍率の拡大を前倒しすると想定している。

2026年度のコンセンサスEPS(1.06ドル)の約23倍というNWSAのPERは、3ヶ月前の26倍から大幅にディスカウントされており、17%以上のEBITDAマージンを持つピュアプレイのB2Bデータコンパウンダーが要求する価格を大きく下回っている。

ダウ・ジョーンズが80%の経常収益を生み出し、リスク・コンプライアンス部門が90%の定着率を誇り、セグメントEBITDAが10億ドルに達する道筋が明示されていることから、ニューズ・コーポレーションの株価は、変革を通じてレガシー・メディア企業として構造的に読み違えられた事業に対して割安である。

リスクは、Realtor.comの収益の主な原動力である住宅市場が抑制されたままであることだ。中古住宅販売件数は、2021年のピーク時の600万件超に対し、年間400万件前後で推移しており、取引件数がさらに悪化すれば、デジタル不動産事業が圧迫され、収益成長軌道が縮小することになる。

5月に予定されているダウ・ジョーンズの2026年度第3四半期決算は、Anthropicの支払いタイミングとMetaとの契約がライセンス収入に現れ始めているかどうか、リスク・コンプライアンス収入が20%の成長率を下半期まで維持できるかどうかを示す最初のデータとなる。

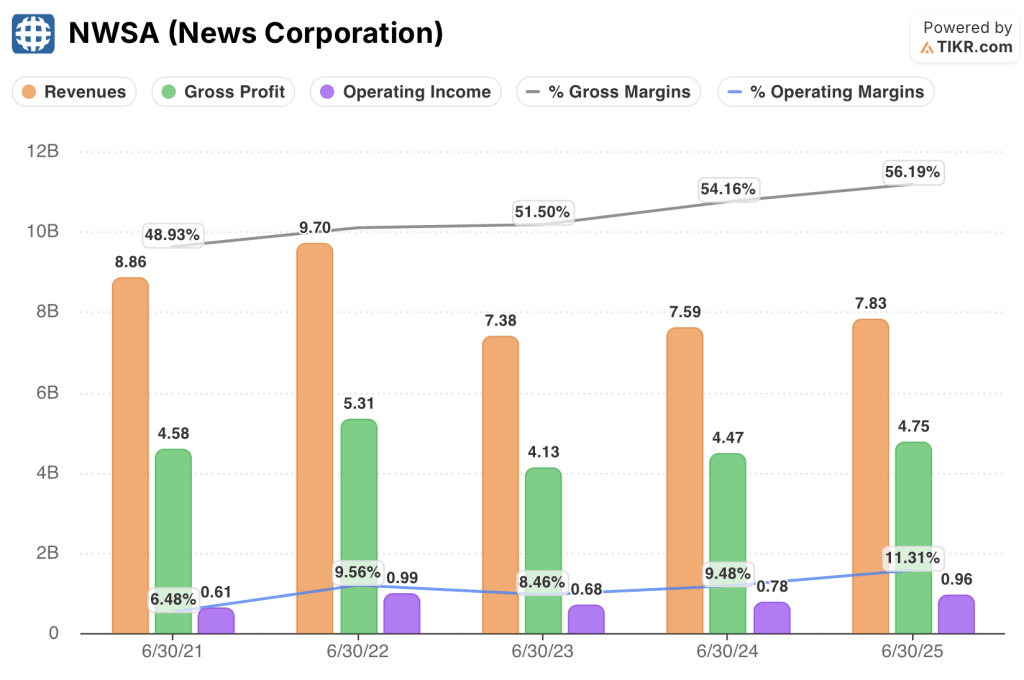

ニューズコーポレーションの財務

ニューズ・コーポレーションの2025年度の営業利益は22.3%増の9億6,000万ドルで、営業利益率は11.3%に達し、5年後の2024年度の9.5%から上昇した。2025年度の総収益は2.4%増の84億5000万ドルに達し、この控えめなトップラインの伸びが、より意味のあるマージンストーリーを覆い隠している。

NWSAの売上総利益は2025年度に47.5億ドルに拡大し、売上総利益率は前年の54.2%から56.2%に上昇した。

営業利益率の軌跡は、構造的なストーリーを端的に物語っている。マージンは2021年度に6.5%に達し、広告サイクルが好調だった2022年度には9.6%に達したが、パンデミック後の正常化期である2023年度には8.5%に圧縮され、その後、直近の2会計年度それぞれで順次拡大している。同社は過去のピークに回復しているのではなく、新たなピークに向かっているのだ。

バリュエーション・モデルは何を示しているか?

TIKRモデルの4.2年間の中期目標である30.29ドルは、売上高の年平均成長率をわずか3.4%、純利益率を8.0%に拡大することを想定しており、ウォール街の2026年度予想にすでに織り込まれている13.9%のEBIT成長率や、ダウ・ジョーンズ・セグメント自身が表明している、現在の5億8800万ドルから10億ドルのEBITDAへの道筋と比較すると、いずれも保守的である。

30ドルまでの年率換算リターンが5.1%で、ニューズ・コーポレーション株は、営業レバレッジだけがうまくいけば、公正に評価される。

AIライセンス・パイプライン、Anthropic和解金の支払い、住宅市場の回復はモデルにはなく、どれか一つでも計算を大きく変える。

NWSAの3つのモデルケース間の乖離は、ダウ・ジョーンズの利益率の高いB2B事業への収益ミックスのシフトがどの程度早いか、また、AI取引によるライセンス収入の増分がどの程度収益に反映されるか、という1つの問題に帰着する。

低位ケース:住宅が抑制されたまま推移し、AIのライセ ンス収入が経常的ではなく単発的であることが判明した場合、収 益は年率3.1%程度成長し、純利益率は7.3%付近で安定する。

ミッドケース:ダウ・ジョーンズが10億ドルのEBITDAロードマップを実行し、AI案件が小幅に貢献した場合、売上高は3.4%近くに成長し、利益率は8.0%に改善し、年率5.1%のリターンで30ドルに達する。

ハイケース:MetaとOpenAIのライセンス取引が拡大し、Anthropicの決済が流れ、Realtor.comが住宅市場回復の恩恵を受けた場合、収益はCAGR 3.8%程度に達し、マージンは8.4%に近づき、株価は35.82ドル、年率9.3%のリターンに押し上げられる。

ミッドケースでは、倍率の拡大は要求されない。ダウ・ジョーンズがすでに4四半期連続で示した収益成長率を維持し、マージンの拡大が過去2会計年度に見られた軌道に沿って継続することを要求するだけである。現在確認できるのは、リスク・コンプライアンス部門が第2四半期に20%成長したこと、ダウ・ジョーンズのデジタル購読件数が600万件に達し、12%成長したこと、経営陣が少なくとも2件の主要なAIコンテンツ契約をすでに獲得しており、さらに交渉が進んでいる段階であると説明されていることである。

ニューズ・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

NWSA株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ニューズ・コーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。