PACCAR株式の主要統計

- 52週レンジ: 84.7ドル~131.9ドル

- 現在の株価: 118.2ドル

- ストリートの平均ターゲット: $127

- ストリート・ハイ・ターゲット:$150

- TIKRモデルターゲット(2030年12月): $150

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ケンワース、ピータービルト、DAFの大型商用トラックメーカーであるPACCAR Inc(PCAR)は、10年前には存在しなかった構造的な収益フロアで2026年を迎えようとしている。

1月27日に発表された2025年第4四半期の業績報告書では、サイクルの谷の深さが確認された。売上高は前年同期の79億ドルから68億ドルに減少し、純利益は米国の貨物市場の低迷と関税に起因する生産の混乱によりトラック・セグメントのマージンが12%に圧縮されたため、5億5700万ドルに減少した。しかし、PACCAR部品は前年同期比4%増の17億ドルという記録的な四半期売上高を達成し、ダウンサイクルにおいてもアフターマーケット事業の耐久性を証明した。

輸入商用車に関税を課す米国の国家安全保障貿易措置である第232条トラック関税が発効した2025年11月、関税の状況は大きく変化し、PACCARは直接的に有利となった:チリコテ(オハイオ州)、デントン(テキサス州)、サントテレーズ(カナダ)の工場に広がる同社の北米製造拠点は、関税の影響を50%以上軽減する資格がある。モルガン・スタンレーは1月14日、PCARの目標株価を93ドルから102ドルに引き上げた。

プレストン・フェイト最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「昨年は関税と排ガスが明確な状態で幕を閉じた」と述べ、現地生産シフトによる工場移行コストが薄れる中、2026年第1四半期の売上総利益率を12.5%から13%とするガイダンスに直接結びつけた。

PACCARの株価は118.20ドルで、52週安値の84.65ドルを40%上回っている。これは、運賃のスポットレートが回復していること、2026年の収益成長率が4%から8%になること、EPAが2027年に35ミリグラムのNOx基準を確認したことで、大型トラックの購入前サイクルが加速すること(クラス8の業界販売台数は23万台から27万台と予測)、そしてPACCARが93億ドルの累積研究開発費を投じたことが要因となっている。また、2016年以降の研究開発費と設備投資の累積額は30億ドルに上り、業界で最も新しいトラックのラインナップを揃えている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

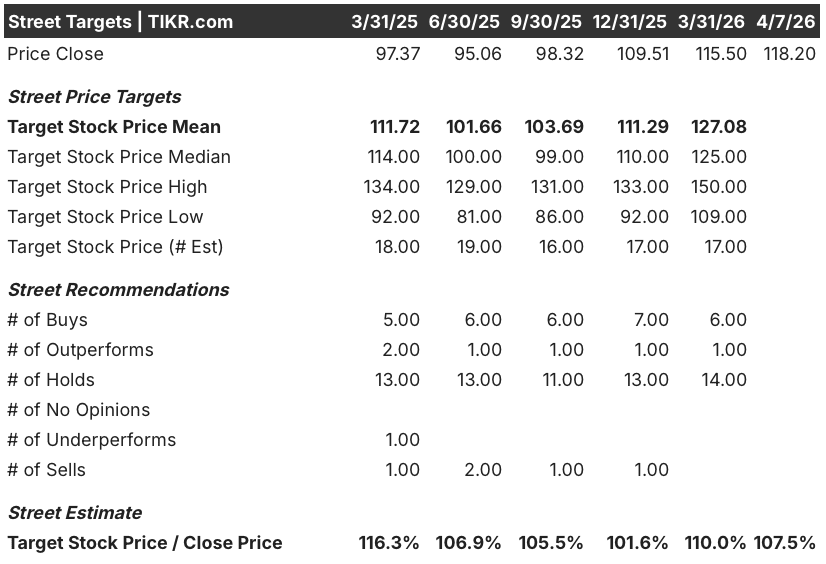

ウォール街によるPCAR株の評価

第4四半期の売上高がコンセンサス63億ドルに対し68億ドルと上回ったことと、第1四半期の利益率ガイダンスが12.5%から13%であったことを合わせると、今後の見通しは「谷の生き残り」から「サイクルの加速」へとシフトし、2025年の調整後5.01ドルから、2026年には5.61ドル、2027年には6.77ドルへと回復すると予想される。

PACCAR株の2026年の売上高は277億ドル、2026年のEPSは5.61ドルで、いずれも確定した事業ドライバーに支えられている。すなわち、競合他社の関税平準化を解消する現地生産シフト、年率4%から8%の成長が見込まれる部品、そして2026年1月までの「大幅な過剰生産率」と経営陣が説明する受注量である。

21人のアナリストのうち7人がPCARを買いまたはアウトパフォーム(少数派)と評価し、14人がホールドしている。これは、ウォール街の運賃回復に対する様子見姿勢とプレバイの大きさを反映している。平均目標株価127.08ドルは、118.20ドルから約7.5%の上昇を意味し、ブルエンドは150.00ドル、ベアエンドは109.00ドルである。

目標株価の高値と安値の間に41ドルの開きがあるのは、正真正銘の論争を反映している。強気派は、EPA27のNOx規制に向けた2027年の力強いプレバイと、330億ドルのセカンドオーナー・アフターマーケットにおける部品シェアの上昇を織り込んでいる一方、弱気派は、現在の21倍のフォワード倍率が、運賃状況がそれを完全に確認する前に、すでに回復を織り込んでいることを懸念している。

同程度のサイクルの段階で14倍から17倍に近かった過去のPERレンジに対し、2026年のEPSが約21倍であることから、PACCARの株価は公正に評価されている。高い倍率は、部分的には収益の質の構造的な変化(現在、部品と金融サービスが利益の71%を占めている)によって得られており、部分的には受注データでまだ具体化していない2027年のプレバイの規模に賭けられている。

2026年第1四半期の見通しに関するフィイトの声明(「第2四半期は第1四半期から加速するはずだ」)は、マージンの回復が一時的なものではなく、年間を通じて順次拡大するものであり、2026年のEPS 5.61ドルは上限ではなく下限になる、というものである。

米国貨物市場の回復が停滞し、トラック運送会社が再び購入を延期した場合、このモデルは破綻し、トラック台数と部品成長率の両方が同時に圧縮されることになる。

2026年第2四半期の売上総利益率、部品売上高の増加傾向、4月と5月のクラス8の受注が注目すべき具体的な数字であり、第1四半期の12.5%から13%の目安から順次改善することが確認されれば、回復論が実証されることになる。

PACCARの財務状況

2025年のPACCARの総収益は15.5%減の284億ドルとなり、2020年の谷以来、単年度で最も急激な落ち込みとなった。これは、貨物市況が軟調に推移する中、北米のクラス8の納入台数が前年を上回る水準から14万4,200台に減少したため、トラックの収益が16.9%減少したことによる。

2025年の売上総利益は32.8%減の40億ドルとなったが、この圧縮は構造的な悪化というよりも、むしろ循環的なトラックセグメントのマージン圧力を反映している - 約30%の売上総利益率を持ち、69億ドルの記録的な売上を計上した部品は、PACCARの2014年の同等品ではありえなかった方法で総収益性を絶縁した。

営業利益率の推移は、構造的なストーリーを最も明確に物語っている:PCARの営業利益率は、2016年までの5年間で平均9%、その後の5年間で10%に改善し、2025年までの5年間で平均12%となっている。

2025年の売上高284億ドルに対する営業利益は31億ドルで、営業利益率は10.8%となり、2024年の14.8%から大きく後退する。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルは、2030年末までに150.44ドルを目標に掲げています。この前提は、部品事業の対応可能な総市場が700億ドルであることと、PACCARが5年間、谷から谷へとサイクルオーバーで収益を倍増させてきた実績に基づいています。

PCARは118.20ドルで公正に評価されています。2026E利益の約21倍で取引されており、この倍率は収益の質の構造的な改善を反映していますが、2027年のプレバイサイクルが注文データで確認されるまで、安全マージンは限られています。

しかし、2027年のEPA27事前購入の規模が、330億ドル規模のセカンドオーナー・アフターマーケットにおける部品シェアの拡大と相まって、2029年のEPSをコンセンサス予想の11ドルに押し上げ、株価をモデル目標の150ドルに向けて再格付けすることができるかどうかです。

基本ケース

- 2026年の部品売上は予想通り4%から8%成長し、貨物輸送が回復し、38万台のPACCARエンジンが5年経過するにつれて消耗部品の消費が加速する。

- 232条関税の追い風により、PACCARの関税エクスポージャーが50%以上緩和される一方、米国に輸入する競合他社は新たなコスト負担を吸収し、2026年までトラックの価格決定力を支える。

- EPA27の承認は、クラス8の大型トラックのプレバイを誘発し、北米の業界台数を23万台から27万台のガイダンスの最上位に押し上げる。

- 2026年のEPS 5.61ドルが下値メド、2027年のEPS 6.77ドルはプレバイ台数と関税の正常化による最初の通年メリット

下振れリスク

- トラック貨物輸送会社の収益性が、延期していたトラック購入を解除できるほど回復する前に、貨物市場の回復が停滞し、トラック出荷台数と部品成長率の両方がガイダンスを下回る。

- 2026年後半に予想されるUSMCA再交渉は、新たな関税の不確実性をもたらし、PACCARがローカル・フォア・ローカル生産シフトを通じて築いた製造コストの優位性を狭める。

- フォワードPERは21倍で、2026年のグロスマージンが第1四半期のガイダンスである12.5%から13%を維持できなかった場合のクッションは最小限。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

PACCAR社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PCARの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

PACCAR Incを他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。