コンフォートシステムズ株式の主要統計

- 52週レンジ: $322 to $1,601.9

- 現在の株価: $1,574.5

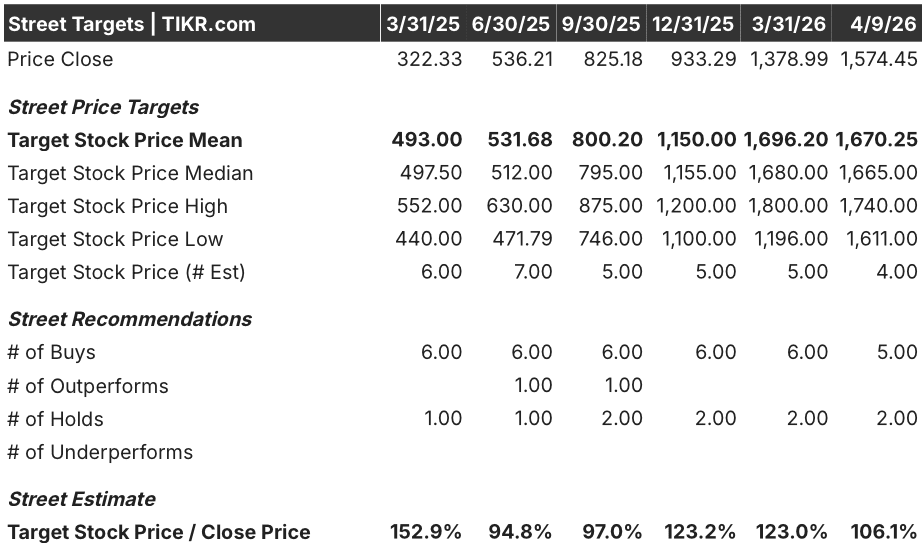

- ストリートの平均ターゲット: $1,670.3

- ストリート・ハイ・ターゲット:$1,740

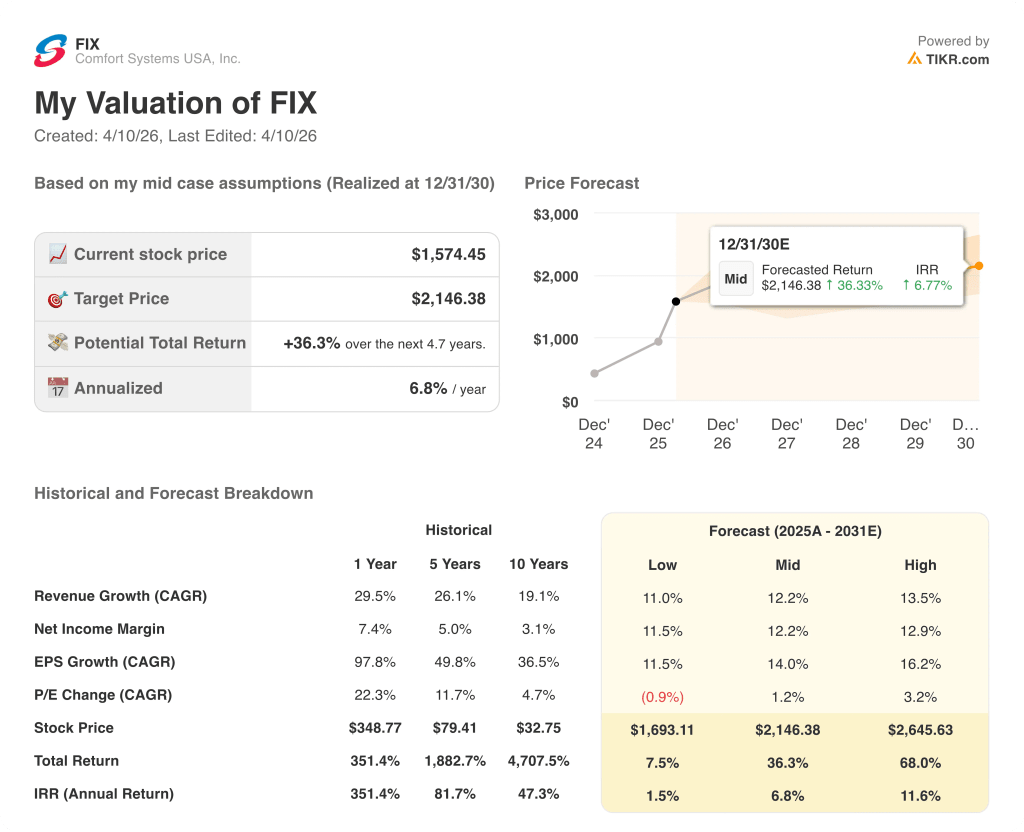

- TIKRモデルターゲット(2030年12月):$2,146.4

何が起きたのか?

コンフォート・システムズUSA(FIX)は、HVACシステムからデータセンターの電気工事まで、建物内のインフラを設置・サービスする全国的な機械・電気・配管(MEP)請負業者だが、2025年第4四半期にほぼすべての行でコンセンサスを打ち砕く業績を計上し、株価は2025年に120%上昇した後、史上最高値に近い1,574.45ドルで取引された。

きっかけは2月19日に発表された第4四半期決算で、売上高がアナリスト予想23.4億ドルに対し26.5億ドル、調整後EPSがコンセンサス6.76ドルに対し9.37ドルだった。

2025年度受注残は119億4,000万ドルで、報告ベースでは前年比99.3%増、既存店ベースでは93%増となった。

ブライアン・E・レーン最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「第4四半期の既存店売上高は35%増となり、四半期ベースの売上総利益率は会社史上初めて25%を超えた」と述べ、この結果をあらゆる地域のテクノロジーおよび製造業の顧客からの需要の急増に直接結びつけた。

120億ドルの受注残、テキサス州とノースカロライナ州の新施設による2026年末までのモジュール建設能力の300万平方フィートから400万平方フィートへの拡張計画、そして四半期あたり0.70ドルへの増配により、FIXはデータセンター建設が加速するこの10年間、2桁のペースで収益を伸ばしていくことになる。

FIX株に対するウォール街の見方

FIXは119億4,000万ドルの契約済みバックログを抱えて今年を迎えるため、収益ラインはほとんどの産業株にはない明確さがある。

FIXのコンセンサスによる2026年の収益予想は109.4億ドルで、これは第4四半期の既存店収益を35%押し上げたデータセンターと製造需要による20.2%の成長を意味する。

4月9日終値1574.45ドルから約6.1%上昇し、2026年の既存店売上高ガイダンスが10%台半ばから後半で確認されるまで、ウォール街は株価をフェアバリューに近いと見ていることを示唆している。

目標株価は1,611ドルから1,740ドルで、129ドルの比較的狭いレンジとなっている。これは、収益軌道に関する強いコンセンサスを反映しているが、10年間の過去成長率が19.1%であり、フォワード倍率がすでに大幅な再格付けを織り込んでいる現在、倍率が現在の水準からどの程度拡大できるかについては、正真正銘の議論がある。

2026年のコンセンサスEPS36.60ドルの約43倍で取引されており、わずか3ヶ月前の倍率33倍から上昇し、EPSは2027年まで20%の複利が予想されているため、コンフォートシステムズ株は公正に評価されているように見える:成長は本物であり、バックログは異常な可視性を提供しますが、倍率はすでにMEP請負業者からデータセンターのインフラプレイへの再評価を反映しています。

製造業の需要が軟化したり、データセンター・プロジェクトの開始が減速すれば、119.4億ドルのバックログ転換率は低下し、減速する収益に対して43倍の倍率を守ることは難しくなる。

2026年第2四半期の既存店売上高決算が注目すべき確認イベントとなる。ガイダンスでは10%台半ばから後半の成長が見込まれており、この数字が外れた場合、現在の倍率が維持できるかどうかが試されることになる。

コンフォート・システムズUSAの財務

コンフォート・システムズUSAの営業利益は、2021年の1億9,000万ドルから2025年には13億1,000万ドルに拡大した。これは、MEPの施工量が急増し、プロジェクト・ミックスがより複雑なデータ・センターとモジュール工事にシフトしたためで、4年間で590%増となった。

FIXの売上総利益率は2021年の18.3%から2025年末には24.1%に拡大し、これは第4四半期に記録的な売上総利益率25.5%(会社史上初めて25%を超えた)を生み出したのと同じテクノロジーと顧客ミックスのシフトによるものです。

営業レバレッジも同様である:FIXの営業利益率は2021年の6.1%から2025年には14.4%に拡大し、売上高は30.7億ドルから91.0億ドルへとほぼ3倍に増加する一方、販管費は同期間に3.8億ドルから8.2億ドルへとはるかに低いペースで増加した。

収益成長率は過去2年間それぞれ加速しており、2024年には35.0%、2025年には29.5%となっている。ベースが成長するにつれてペースは緩やかに鈍るだろうが、14.4%という営業利益率は、FIXのデータセンター以前のアイデンティティを定義していた6~8%の範囲から構造的に一歩変化したことを意味する。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルは、2030年12月までの目標株価を2,146ドルと予想しています。これは、売上高年平均成長率12.2%、純利益率12.2%に基づくもので、119億4,000万ドルのバックログと2月20日の電話会議で経営陣が提示した既存店ガイダンスに直接根拠を置く前提となっています。

4.7年間で36.3%(年率6.8%)というミッドケースのリターンは、コンフォート・システムズの株価を現在の価格で公正に評価された領域に置いており、このモデルは、成長が十分に目に見える企業でありながら、現在の倍率では追加の再評価の余地が限られていることを反映しています。

低/中/高のケース

FIXの拡大するモジュール容量に対して、データセンターと製造業の建設がどの程度のスピードで需要を維持するかによって、リターンがモデルレンジの低、中、高のいずれになるかが決まります。

ローケース: 建設プロジェクトのスタートが遅く、既存店売上高の伸びが2026年と2027年に著しく減速した場合、売上高は11.0%前後で成長し、ネットマージンは11.5%付近で安定する→年率1.5%のリターン、目標金額1,693ドル。

ミッドケース:受注残がガイドどおりのペースで変換され、データセンターの数量が堅調に推移した場合、売上高は12.2%近くに成長し、利益率は12.2%に改善 → 年率換算利益率6.8%、目標2,146ドル。

ハイケース:モジュラー・キャパシティの拡大によりプロジェクト獲得率が加速し、リショアリングによる製造需要が第2の成長エンジンに加わった場合、売上高は13.5%程度に達し、マージンは12.9%に近づく→年率リターンは11.6%、目標2,646ドル。

ミッドケースでは、2026年まで既存店売上高が10%台半ばから後半で成長し、現在の43倍から倍率は拡大しない。

2025年の既存店受注残は115.8億ドル、2026年末までのモジュール生産能力は400万平方フィートに達する予定で、経営陣は2月20日の電話会議で、実質的にすべてのセクターで予約が好調であることを確認した。

建設会社の利益倍率43倍は、常に検証を必要とする論文である。TIKRで、FIX株に関するアナリストのアップグレードや予想修正の瞬間を無料で追跡する → (英語

コンフォート・システムズUSA社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

FIX株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Comfort Systems USA, Inc.クレジットカードは不要。ご自身の判断に必要なデータだけです。