コンパス株式の主要統計

- 52週レンジ: $5.7 to $14

- 現在の株価: $7.2

- ストリートの平均ターゲット: $13.6

- ストリート・ハイ・ターゲット:$17

- TIKRモデルターゲット(2030年12月):$12.8

何が起きたのか?

米国最大の住宅用不動産仲介会社であるコンパス・インク(COMP)は、2026年1月9日にエニウェア・リアル・エステートの買収を完了し、120カ国に34万人の不動産専門家を擁する統合ネットワークを構築した。

2月26日に発表された第4四半期決算は、売上高が前年同期比23.1%増の17億ドル、調整後EBITDAが前年同期比249%増の5,830万ドルとなり、エニウェア買収が1ドルも寄与しないうちに、両ラインともガイダンスの上限を上回った。

否定できないのは、代理店の勢いである:コンパスは第4四半期だけで830の主代理店を増やし、これは第4四半期の記録である。一方、主代理店維持率は四半期ベースで96.8%を維持し、オーガニック取引は市場の成長率がわずか0.7%であったのに対し、5.6%増加した。

ロバート・レフキン創業者兼最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「初年度に2億5,000万ドルのコストシナジーを実現することをCEOとしてコミットしている」と述べ、3年間の目標を4億ドルに引き上げ、11月に発表した当初の3億ドルから引き上げ、クローズからわずか6.5週間ですでに1億7,500万ドルを実現した。

ロケット・カンパニーズとの3年間の独占提携により、年間120万件のハイインテント・リードをコンパスのエージェントに紹介し、ジローの独占禁止法違反訴訟はジローが掲載禁止を撤回したため3月18日に棄却された。

エニウェアの取引は1月9日に完了し、シナジー効果はすでに出ている。コンパスの株価に関するアナリストの目標修正がTIKRで発表された瞬間に無料で追跡できる。

COMP 株に対するウォール街の見方

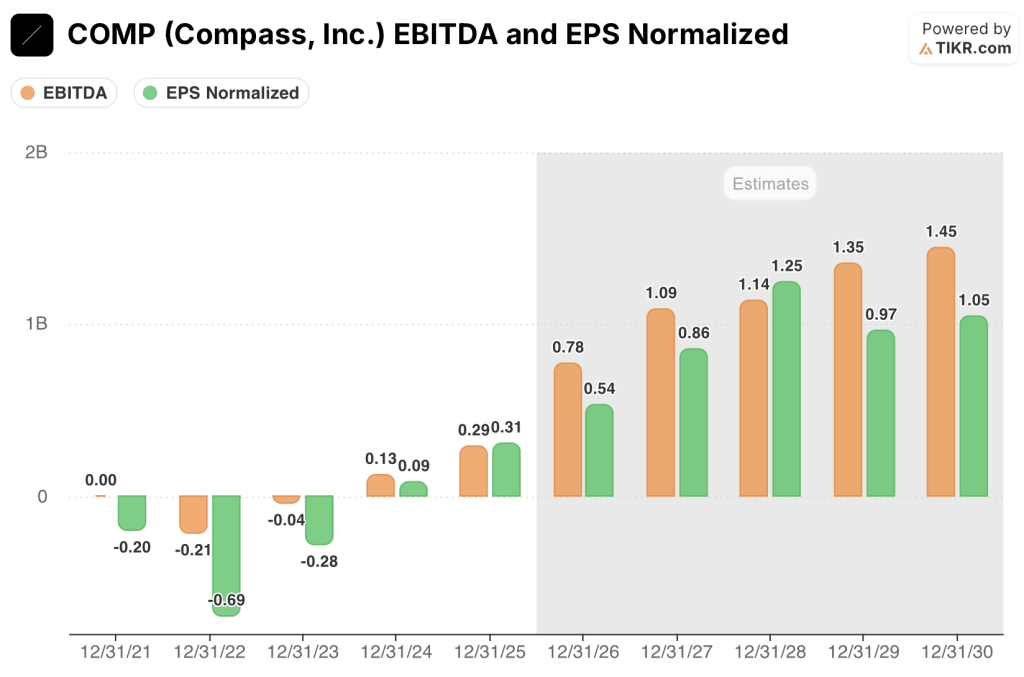

Anywhereの買収により、2026年の報告売上高はコンセンサス136億8000万ドルとほぼ倍増するが、真の再評価ストーリーはEBITDAである。コンセンサスでは、1億ドルの実行済みシナジーが損益計算書に流れ始めるため、コンパスのEBITDAは2025年の2億9000万ドルから2026年には7億8000万ドルと倍以上になると予想している。

コンパス株の正規化EPSは、2026年に0.54ドル、2027年に0.86ドルに達すると予想され、2026年の数字は、まだ実現していない収益想定よりも、すでに実行されたコスト削減によって72.5%の急上昇を示す。

12人のアナリストのうち9人がCompass株の買いまたはアウトパフォームの評価を持っており、平均12ヶ月の目標株価は13.58ドルで、現在の価格から87.9%の上昇を意味する。

17ドルという高い目標株価と9ドルという低い目標株価は、シナジー効果の実行に関する議論に直結している。強気派は3年間で4億ドルの実現と住宅市場の回復を織り込み、弱気派は31.5億ドルの想定債務とワーラーズCFOが公表した2026年第1四半期のフリーキャッシュフローの穴が大幅なマイナスになることを織り込んでいる。

2027年までのEPS年平均成長率(コンセンサス)が約61%であるのに対し、2026年の正規化EPSは約13.4倍で取引されており、変革的な買収と1億7,500万ドルのコストシナジーがすでに実行されているにもかかわらず、52週レンジの底値付近に位置している。

住宅市場の悪化や住宅ローン金利のさらなる上昇は、取引量を圧縮し、シナジーの計算が収益の低迷を相殺するのに不十分となり、EBITDAの上昇を完全に断ち切るだろう。

2026年第4四半期に4,400万ドルのシナジーを達成するには、第2四半期から目に見える形でステップアップしていく必要がある。

コンパス株の財務

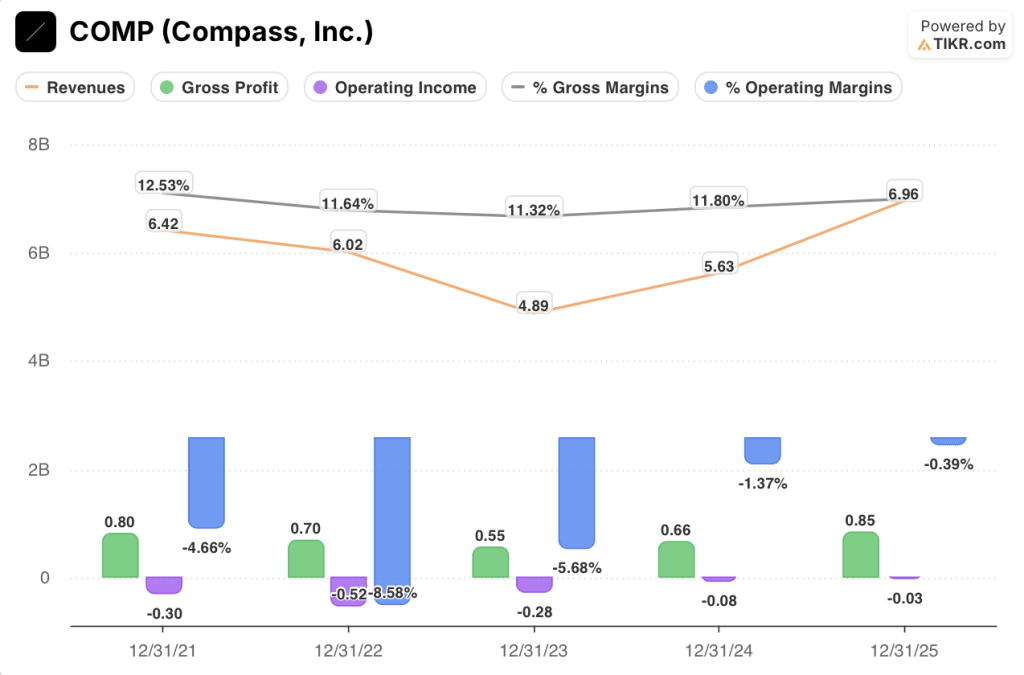

コンパスの2025年の営業損失は(0.3億ドル)に縮小し、営業利益率は(0.4%)と、2024年の(1.4%)、2023年の(5.7%)から劇的に改善した。

2025年1月にクリスティーズ・インターナショナル・リアル・エステートを買収し、コンパスのコア・ブローカーよりも有利な手数料マージンを確保したこと、および第4四半期にタイトルとエスクローの収益が記録的な水準となったことにより、売上総利益は2024年の6億6,000万ドル、売上総利益率11.8%から、2025年には8億5,000万ドル、売上総利益率12.2%に達した。

コンパスの営業損失は、2021年の(3億ドル)から2025年には(3億3,000万ドル)へと、4年間で90%削減される。

評価モデルは何を示しているか?

TIKRモデルは、4億ドルのコミットメント・シナジーとRocket/Redfinのリード・パイプラインが、構造的に不採算な証券会社をキャッシュを生み出すプラットフォームに変えるため、年率12.8%のIRRで、17.9%の収益CAGRと5.4%の純利益マージンを軸に、4.7年間の76.5%のトータルリターンを意味する12.76ドルのミッドケースターゲットを割り当てている。

Compass のバリュエーションは、EPS が毎年 61%成長し、シナジー効果がすでに 1 億 7,500 万ドルに達していることから、統合スケジュールが当初想定していたよりも早くコスト構造が崩壊している事業に対して、将来利益が 13.4 倍となり、COMP は過小評価されている。

コンパスの3つのモデルケースは、住宅市場の回復が訪れる前に、4億ドルのシナジー効果のコミットメントがどれだけ損益計算書に計上されるか、という一つの変数にかかっている。

低収益ケース:シナジー実現がガイダンスを下回り、住宅ローン金利の上昇により住宅流通量が抑制されたままであれば、売上高は16.3%程度成長し、純利益マージンは5.0%付近で安定する。

ミッドケース:2026年に1億ドルのシナジー効果が計画通り実現し、RocketとRedfinの提携がリードフローの増加を促進し、Anywhere EBITDAの貢献が年央までにプラスに転じた場合、売上高は17.9%近くに成長し、利益率は5.4%に改善し、目標は13ドル、年率換算リターンは12.8%となる。

ハイケース:住宅ローン金利の緩和により住宅市場が回復し、シナジー・プログラムが4億ドルのコミットメントを上回り、34万人のエージェントを統合したプラットフォーム全体でエージェント数の増加が加速した場合、売上高は約19.4%の成長率に達し、マージンは5.8%に近づき、17ドルと20.3%の年率リターンを目標とする。

ミッドケースでは、倍率の拡大も住宅の回復も必要なく、2026年第4四半期までに4400万ドルの四半期シナジーが実現すればよい。

Anywhereの閉鎖から6週間後、Compassはすでに1億7500万ドルのシナジー効果を実現し、AnywhereのトップクラスのエージェントGCI保持率は1月に過去最高を記録した。

6.5週間で1億7,500万ドルのシナジー効果を達成し、次の変曲点は第2四半期決算である。TIKRは、Compass株の業績サプライズと予想修正を、それらが着地した瞬間に無料で提供する。

コンパス社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

COMP株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成し、Compass, Inc.クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。