CRHの主要統計

- 52週レンジ: 81.6ドル~131.6ドル

- 現在の株価: $101.7

- ストリートの平均ターゲット: $143.1

- ストリート・ハイ・ターゲット:163ドル

- TIKRモデルターゲット(2030年12月):$179.4

何が起きたか?

売上高で世界最大の建築資材会社であるCRH plc(CRH)は、2025年に12年連続でマージン拡大を達成し、調整後EBITDAは77億ドルに達した。

きっかけとなったのは、2月19日に発表された2025年第4四半期の好調な決算報告で、四半期純利益は前年同期比46%増の10億4,000万ドル、通期の希薄化後EPSは9.8%増の5.51ドルに達し、調整後ベースで前年を上回った。

否定できない数字は、営業レバレッジだ:CRHの調整後EBITDAマージンは、2025年にさらに100ベーシス・ポイント拡大し、約20.6%となり、2013年以来、累積で1,200ベーシス・ポイントの改善となり、CRHの北米におけるコンパウンド・インフラとしての地位は確固たるものとなりました。

ジム・ミンターン最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「2025年は12年連続でマージンが拡大し、2013年以来、年平均約100ベーシスポイントの改善となった」と述べ、2030年までに調整後EBITDAマージンを22%から24%にするというCRHの中期目標に直接結びつくと述べた。

同社は、5年間で400億ドルの財務能力を見込んで2026年を迎え、エコ・マテリアルの統合はすでに初期の商業シナジー目標を上回っており、州のDOT予算は6%増、4月28日まで実施される3億ドルの積極的な自社株買いなど、現在の価格がまだ十分に織り込んでいない数年間の複合的なストーリーを示唆している。

ウォール街のCRH株への見方

CRHの第4四半期決算は、「低成長のインフラ企業」から、年間29億ドルのフリー・キャッシュ・フローが前年同期比20.8%増で成長し、2030年まで100%以上のFCFコンバージョンへの信頼できる道筋を持つ、キャッシュ紡ぎ出しマシーンへと物語を転換させた。

CRHの正規化EBITDAは、9月に完了した21億ドルのEco Material Technologies買収を筆頭とする、CRHの2025年買収プログラムによる2億ドルの純増加EBITDAに支えられ、2026年に5.97ドル、2027年に6.63ドルに達すると予想される。

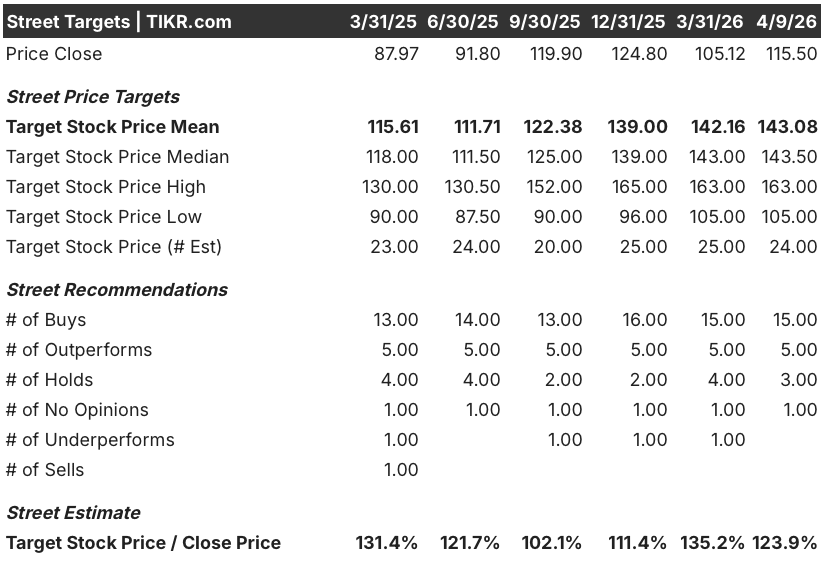

CRH株を担当するアナリスト24人のうち20人が買いまたはアウトパフォームのレーティングを持ち、12ヶ月の平均目標株価は143.08ドルで、現在の株価から23.9%の上昇を示唆している。ウォール街が注目しているのは、2026年の建設シーズンに、ランディ・レイク氏がガイダンスで述べたような、国土交通省予算による記録的な追い風が確認できるかどうかだ。

目標株価の高値163ドル対安値105ドルは、正真正銘の議論を反映している。ベア派は、住宅新築の低迷と関税の不確実性をアンカーとし、ブル派は、IIJAの滑走路とデータセンター需要が、全米で100を超えるCRHのアクティブ・プロジェクト・サイトを牽引していることを指摘している。

2027年までのコンセンサスEPS CAGRが約10%であるのに対し、2026年正規化EPSが約19.3倍で、2025年半ばの株価を下回る水準で取引されている。

マクロ的な要因による建設遅延やIIJAの支出動向の悪化は、CRHの最も予測可能な収益源を直接圧迫し、マージン拡大テーゼを崩壊させるだろう。

4月の2026年第1四半期決算では、骨材の販売量と価格に関するデータが発表される。経営陣のガイダンス通り、販売量は1桁台前半、価格は1桁台半ばの伸びを示し、この仮説が予定通りに進んでいることが確認できる。

CRH株の財務

CRHの営業利益は、2024年の49.3億ドルから2025年には53.4億ドルに達し、営業利益率は14.3%と、2021年の11.3%から毎年改善している。

2025年の売上総利益は135億3,000万ドル、売上総利益率は36.1%に拡大し、規律ある業務執行、骨材とセメント全体のポジティブな価格設定、第3四半期に完了したEco Material Technologiesの買収が貢献した。

4年間の軌跡は、よりクリーンな物語を物語っている:CRHの営業利益率は、2021年の11.3%から2025年には14.3%へと、300ベーシス・ポイントの構造的な改善を見せており、これは事業が数量に依存するのではなく、コスト集約度を体系的に削減していることを反映している。

バリュエーション・モデルの評価

TIKRモデルでは、目標株価を179.36ドルとし、4.7年間のトータルリターンを55.3%、年率換算IRRを9.7%としています。これは、CRHの38件のM&AエンジンとIIJA建設の滑走路に支えられた、売上高CAGR6.4%、純利益マージン11.5%に基づくものです。

12年連続のマージン拡大、9.7%のIRRを19.3倍のフォワード・アーキテクチャーで評価すると、CRHは毎年10%のEPSを複利で計算するビジネスであり、400億ドルの資本余力があるため、割安である。

CRHの3つのモデルケースの乖離は、インフラ支出の転換ペースと、エコ・マテリアルの統合が滑走路の前半と後半のどちらにシナジーをもたらすかに起因する。

低位ケース:IIJAの支出転換が鈍化し、エコ・マテリアルのシナジーが当初予想を下回る場合、売上高は5.7%増、純利益率は10.9%近辺で安定し、目標額は147ドル、年率換算リターンは5.2%となる。

ミッドケース:国土交通省の予算が6%増加し、データセンター需要が100以上の活発なプロジェクトサイトを維持し、エコが2億ドルのEBITDA増額を達成した場合、売上高は6.4%近く成長し、利益率は11.5%へ改善し、目標額は179ドル、年率換算利益率は9.7%となります。

ハイケース:再工業化のモメンタムとともに住宅修理・リフォーム需要が回復した場合、売上高は7.0%増、マージンは12.0%に近づき、目標額は213ドル、年率換算リターンは13.8%となる。

ミッドケースでは、マルチプルの拡大は必要なく、CRHの既存のM&Aプレイブックの持続的な実行と、同社がすでに目処をつけているIIJAドローダウンだけで、ターゲットは179ドルに丸め込まれる。

CRHの入札活動と受注残は、第4四半期時点で前年を上回っていることが確認されており、骨材価格はミックス調整後で6%となっている。

4月の第1四半期決算では、CRHの骨材価格と数量が経営陣のガイダンスを追跡しているかどうかが明らかになるだろう。TIKRは、業績サプライズとアナリストの業績修正を、その瞬間に無料で提供する。

CRH plcに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CRH株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、CRH plcを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。