ファステナル株の主要統計

- 52週レンジ: $37.4 to $50.6

- 現在の株価: 49.1ドル

- ストリートの平均ターゲット: $45.3

- ストリート・ハイ・ターゲット:$52

- TIKRモデルターゲット(2030年12月):63ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

世界中の製造業の顧客にファスナー、安全製品、メンテナンス用品を供給する産業用ディストリビューター、ファステナル・カンパニー(FAST)は、2025年の通期売上高が8.7%増の82億ドルと過去最高を記録し、ファステナルの株価は52週高値の50.63ドルに近い49.10ドルで取引された。

2025年第4四半期決算報告では、日次売上高が2四半期連続で11%超増加し、その原動力となったのは、2025年に契約した241の新規顧客アカウントで、契約総数が7%増加したことだった。

この勢いを支える原動力は、ファステナル・マネージド・インベントリー(FMI)であり、顧客の施設での産業用供給を自動化する現場での自動販売機とデジタルビン補充システムである。

3月、ファステナルはジョージア州キャロルトンに南東部物流センターを着工し、アトランタの25万2,000平方フィートのハブに代わり、90万平方フィートまで拡張可能な施設を建設しました。

ダニエル・フローネス最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「FMI技術とデジタルソリューションに支えられ、2026年には2桁の売上高成長を見込んでいる」と述べ、この予測を年間を通じて契約獲得を牽引したインストールベースの成長と直接結びつけている。

ファステナル株の長期的な競争力は、ジェフ・ワッツ最高経営責任者(CEO)に選出されたジェフ・ワッツ氏が組織の課題として設定した150億ドルの収益目標、2026年のFMI機器契約目標28,000~30,000台、南東部の物流能力を倍増させるキャロルトン施設の増築という3つのコミットメントにかかっている。

ウォール街が銘柄を格上げする正確な瞬間を、市場の他の銘柄が格上げする前にご覧ください。TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料)。

FAST株に対するウォール街の見方

2025年の二桁成長の再加速は、FASTの収益軌道をリセットするものであり、下降した年からの回復ではなく、FMI主導の市場シェアエンジンが、その背後にある産業経済よりも早く複合化している証拠である。

FASTの2026年のコンセンサス予想売上高は90億5,000万ドル(10.3%増)で、2四半期連続の日次売上高11%超の伸びに支えられ、EBIT予想は18億7,000万ドル(13.0%増)。

12人のアナリストがファステナル株をカバーしており、5人が買い、5人がアンダーパフォームと売り、平均目標株価は45.33ドルとなっている。

ベア派は、コンセンサスに基づく将来利益の40倍という株価が、さらなる再格付けを正当化することはできないと見ている一方、FMIの端末契約数が5年平均を上回って推移しているのを見ているブル派は、デジタル普及ストーリーがプレミアムを保証すると考えている。

現在の株価はアナリストの平均目標45.33ドルを上回っているが、2026年のコンセンサスEPS1.23ドルの約40倍と、FASTの5年間の歴史的レンジのハイエンドに近い倍率で取引されている。

リスクは関税の通過摩擦である:ファステナルのCFOは、ファスナーブランド以外のサプライヤーとの関係が、価格回復前にコスト上昇が吸収されるプライシング・ラグを生み出し、2025年第4四半期の売上総利益率を50ベーシス・ポイント押し下げる要因になっていると指摘した。

具体的には、2月の日次売上高成長率13.3%が3月まで維持されるかどうか、第4四半期のタイミングに関連した圧縮から売上総利益率が正常化するかどうかが注目される。

ファステナル社の財務

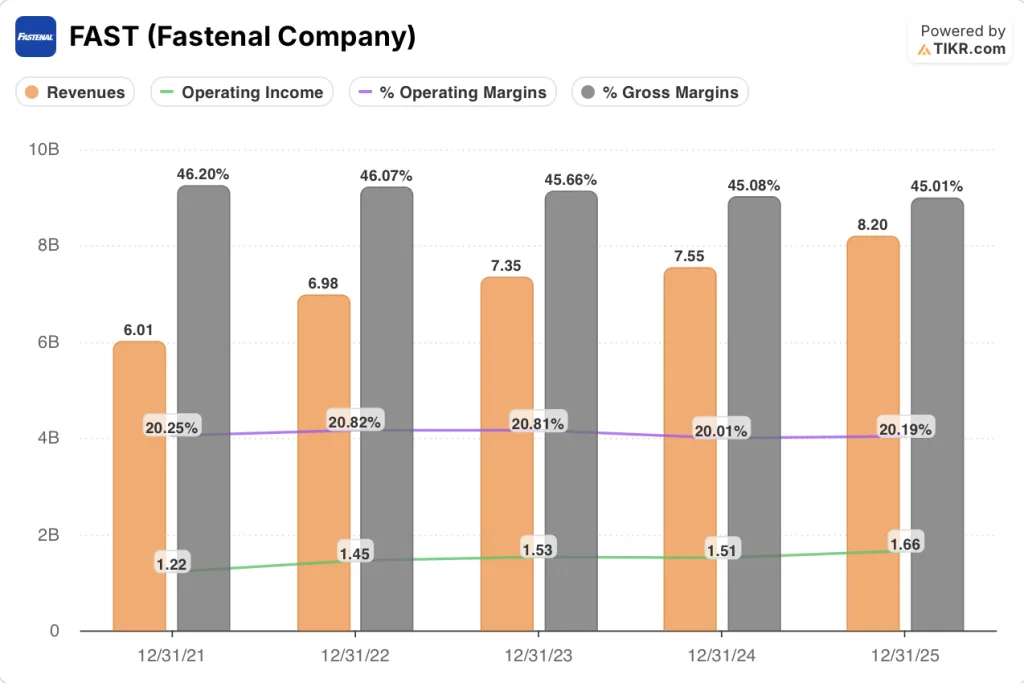

ファステナル・カンパニーの2025年の売上高は前年比8.7%増の82.0億ドルで、2021年の60.1億ドルから年平均7.7%のペースでトップラインを成長させた3年間の幕を閉じた。

2025年の営業利益は9.6%増の16億6,000万ドルで、2024年の(1.2%)縮小から急回復した。インセンティブ報酬の大幅な積み増しにもかかわらず、販管費の規律により販売費および一般管理費は売上高の24.8%に抑えられた。

売上総利益率の推移は、より微妙な物語を物語っている:FASTの売上総利益率は、2021年の46.2%から2025年には45.0%へと着実に縮小しており、120ベーシスポイントの低下となっている。

営業利益率は同期間ほぼ横ばいの20.2%(2021年は20.3%)を維持している。これは、デジタル化とFMIの規模拡大による販管費の効率化が、ミックスシフトによる売上総利益率の希薄化を相殺したことを意味し、売上総利益率が逆風に直面し続けているにもかかわらず、営業レバレッジ・テーゼを検証するパターンとなっている。

バリュエーション・モデルの評価

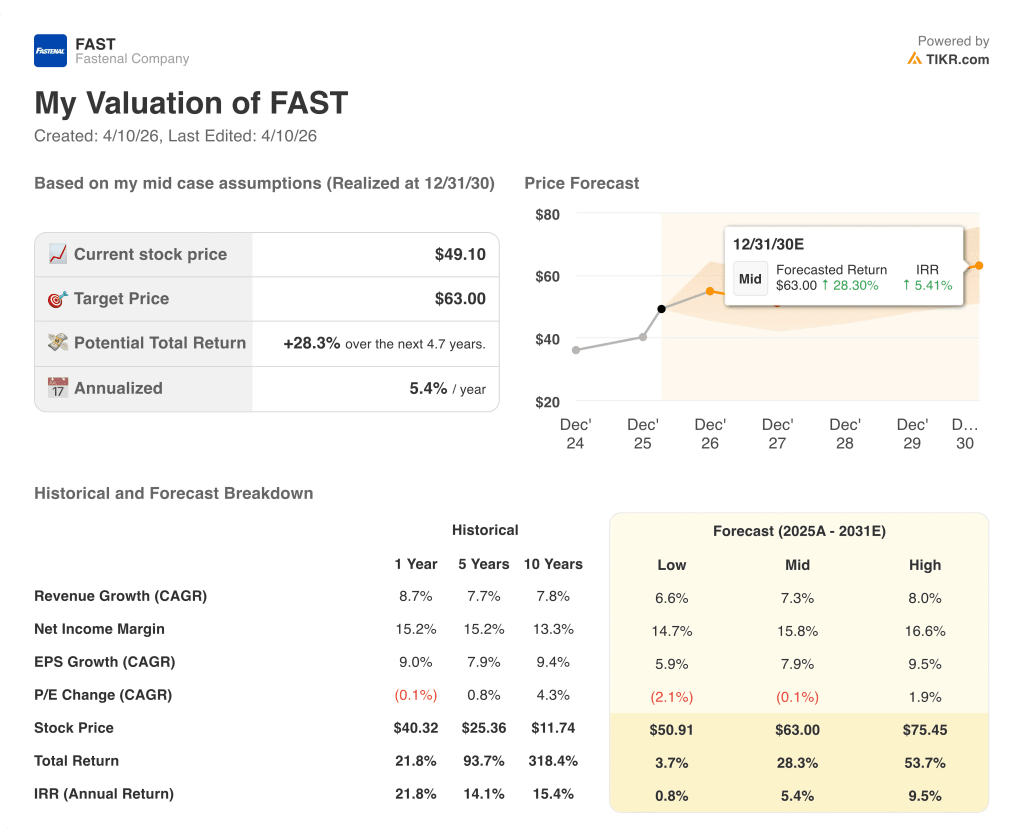

2030年12月までの売上高CAGR 7.3%、純利益マージン15.8%に基づくTIKRモデルのミッドケースターゲット63.00ドルは、過去5年間複利7.7%で売上高を成長させ、すでに純利益マージン15.3%で運営されている事業から、4.7年間で28.3%のトータルリターンが得られることを意味します。

ファステナル株は、すでに規模が実証されたオペレーティング・モデルで、将来利益の40倍と、現在では公正に評価されており、年率5.4%の中間リターンは、プレミアム産業用コンパウンダーとしては妥当だが、例外的な結果ではない。

FASTの3つのモデルケース間のスプレッドは、意図的に狭くなっている。この銘柄は、結果が大きく分かれるターンアラウンド銘柄ではなく、FMIの浸透が市場機会を契約継続収益に変える割合が勝敗を分けるコンパウンダーである。

低位ケース:工業生産が横ばいで推移し、FMIデバイスの契約数がガイダンスの下限まで伸び悩んだ場合、売上高は約6.6%増、純利益率は14.7%付近で安定し、目標株価は50.91ドル、年率換算リターンは0.8%となる。

ミッドケース:契約顧客獲得が2025年のペースで推移し、ファスナー拡大記念日が小幅な逆風となる中、売上総利益率が45.0%近辺を維持する場合、売上高は7.3%近辺で成長し、利益率は15.8%に達し、目標額は63.00ドル、年率換算リターンは5.4%となる。

ハイケース:FMIの契約数が28,000~30,000台のガイダンスの上限に達し、経営陣の予想通り2026年後半にeビジネスが再加速する場合、売上高は8.0%前後の成長率に達し、マージンは16.6%に近づき、目標75.45ドル、年率換算リターンは9.5%となる。

ミッドケースでは、主要顧客との契約締結を着実に実行し、キャロルトン物流センターを2027年春に予定通り開設する必要がある。

2月の日次売上高成長率13.3%、第4四半期のFMI契約締結ペースが5年平均を14%上回っていることから、ミッドケースの軌道が追従していることが確認され、4月13日の決算発表が二者択一の変曲点ではなく検証イベントとなる。

ウォール街の最良のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

ファステナル社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

FAST株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Fastenal Companyを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。