プールコーポレーション株式の主要統計

- 52週レンジ: $195.5 to $345

- 現在の株価: 213.5 ドル

- ストリートの平均ターゲット: $266.1

- ストリート・ハイ・ターゲット:$340

- TIKRモデルターゲット(2030年12月):$316.2

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

プール用品と用具の世界最大の卸売業者であるプール・コーポレーション(POOL)は、収益の大部分を占める中核事業が持ちこたえる一方で、52週高値より38%低い水準で取引されている。

プール・コーポレーションの株価は本日213.51ドルで推移しているが、これは2025年に53億ドルの収益を上げ、前年と同水準の粗利益率を計上したフランチャイズに永久的なダメージを与えることを暗示する価格だ。

弱気のケースはすでに織り込み済みだ。問題は、回復のケースはあまりに積極的に織り込み済みかどうかだ。

2025年第4四半期の決算発表は、市場に最新の売り理由を与えた。プール社の2025年第4四半期の売上高は9億8,220万ドルで、ウォール街の予想9億9,910万ドルを下回り、調整後EPSはコンセンサス0.98ドルに対し0.84ドルだった。

経営陣は、2026年通年のEPSを10.85ドルから11.15ドルのレンジ、中間値の11.00ドルとアナリスト平均の11.62ドルを下回ると予想した。

ジェフリーズは、2026年に建設や修理・改造が回復する見込みがないとして、目標株価を300ドルから245ドルに引き下げ、ホールドのレーティングを維持した。

2025年にすでに32.9%下落していた株価は、第4四半期決算発表の翌日、2月20日の市場前取引でさらに7.8%下落した。

このミスの背後にある構造的現実は、より微妙なストーリーを物語っている。家庭所有者によるプールの新設や改築の意思決定に依存しないセグメントであるメンテナンスおよび無裁量製品は、2025年のプール製品売上高の推定64%を占める。

この割合は2024年以降も安定している。プールの新規建設が業界全体で約60,000台と、パンデミック時代のピーク時の約半分にまで減少したにもかかわらず、通年の売上高はわずか0.4%減とほぼ横ばいで終わった。通期の売上総利益率は29.7%で、2024年に一時的に発生する輸入税の恩恵を調整した後では、前年並みとなった。

事業は悪化していない。裁量労働制のサイクルが好転するのを待つ間、水面下で足踏みをしているのだ。

プール社はまた、2026年のシーズンを前に、意図的な資本配分を行った:

ベンダーの値上げに先立ち、同社は在庫に機動的に投資し、12月31日までに製品在庫を前年比13%増の14億5000万ドルまで積み増した。

この在庫の積み増しにより、プール社は、競合他社がシーズン半ばに供給途絶に直面する可能性がある一方で、関税関連のコスト上昇から価格利益を獲得できる態勢を整えた。

POOL360 Unlockedプラットフォーム(第4四半期に発売されたAIを活用した注文・顧客管理ツール)を活用したデジタル販売は、年間総売上高の15%を記録し、ピークシーズンには17%に達した。

ピーター・アーヴァン社長兼最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「テクノロジーのアップグレードによる効率性の向上、デジタルプラットフォームによる顧客体験の向上、サプライチェーンへの取り組みによる収益性の向上など、戦略的投資による測定可能な効果が現れている」と述べ、「こうした利益は、当社の取り組みが規模を拡大し進化を続ける2026年にはさらに大きくなる」と付け加えた。

このような枠組みは、第1四半期に向けて、経営陣の肩に営業レバレッジの議論をしっかりと置くことになる。

すなわち、ピーク時に販売され、現在耐用年数を迎えている可変速ポンプの機器交換サイクル、2月に宣言された1株当たり四半期1.25ドルの配当による年間2億ドルの配当コミットメント、そして2025年にテキサス州の5店舗が新たに加わり、300店舗を超えるPinch A Pennyフランチャイズ・ネットワーク(直営小売・サービス・ブランド)である。

プール・コーポレーション株が意味のある再格付けを得るかどうかは、裁量的なプールとリフォーム市場に消費者の信頼がどれだけ早く戻るかにかかっている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

ウォール街のPOOL株への評価

2月の業績不振により、ウォール街のPOOL社に対するタイムラインはリセットされたが、長期的なケースの構造は変わらなかった:収益の64%が非裁量メンテナンスに結びついたほぼ独占的なディストリビューターであり、現在支出から収穫へとシフトしつつあるテクノロジーとフットプリントの投資サイクルから営業レバレッジを生み出している。

プール・コーポレーションのコンセンサス予想では、2026年の売上高は54億ドル(2.2%増)で、これは1桁台前半のメンテナンスの伸びと、ベンダーのコスト増による1%から2%の価格転嫁によるものです。

5人のアナリストがPOOLを買い、8人がホールド、1人がアンダーパフォームと評価している。平均目標株価は266.09ドルで、213.51ドルから24.6%の上昇を意味するが、ウォール街が特に待ち望んでいるのは、より建設的なポジショニングに移行する前に、裁量支出の回復が追跡できるという証拠である。

229ドルから340ドルまでのターゲット・スプレッドは、正真正銘の議論を反映している。下限は、基本的に今年も建設が抑制され、マージンが横ばいになることを想定している。ハイエンドは、2026年半ばまでに裁量需要が転換することを想定している。建築資材のモメンタム(2025年第4四半期に4%増)と可変速ポンプの交換サイクルは、どちらのエンドが追跡されているかを知るために監視する価値がある2つのデータポイントです。

2026年のコンセンサスEPSが11.00ドル、メンテナンス収入が維持され、在庫の事前購入が少なくともシーズン半ばまでマージンを保護するように配置されているため、プールコーポレーションの株式は、ここ10年で最悪の新規プール建設環境を通して粗利率を横ばいに維持しているフランチャイズを背景に、将来の利益の約19倍で過小評価されている。

2021年以降にオープンした50以上のグリーンフィールドは、メラニー・ハート最高財務責任者(CFO)が言うところの「容量吸収」モードに入った。

裁量的支出が2026年まで圧縮されたままであり、設備の入れ替えサイクルの実現が遅れれば、プール社の営業利益率は11%近くにとどまり、業績の再上昇は実現しない。

4月23日に発表される2026年第1四半期決算は、プレバイ在庫が期待された価格メリットを生み出しているかどうか、またメンテナンス事業が経営陣の1桁台前半の成長率目安を追っているかどうかを読み取る最初の材料となる。

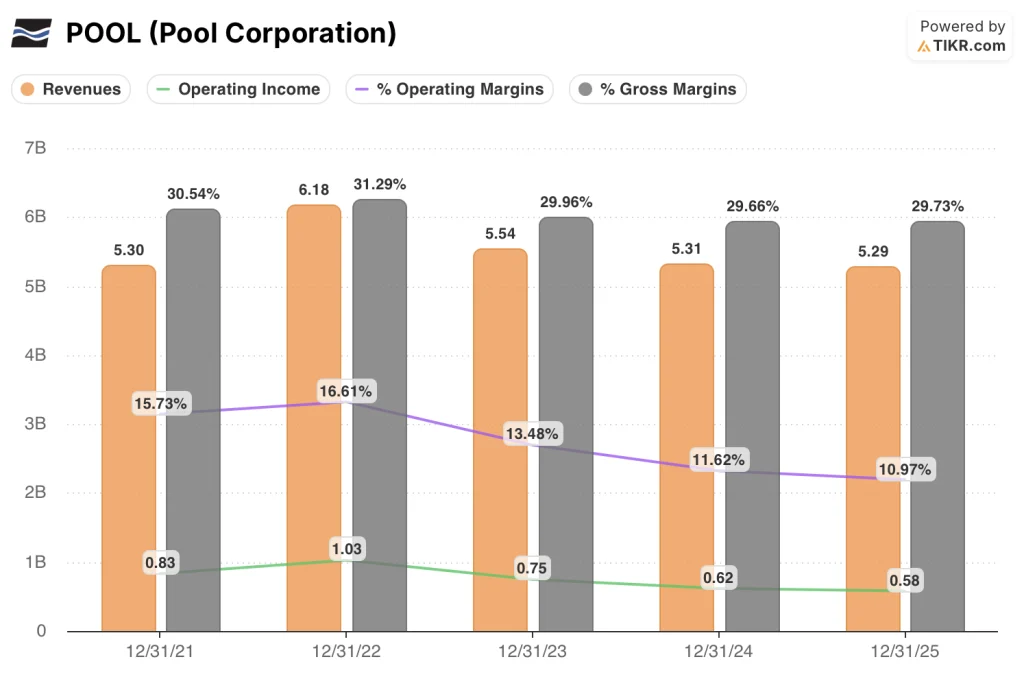

プールコーポレーション株式財務

プールコーポレーションの営業利益は、2021年の8億3000万ドルから2025年には5億8000万ドルに減少している。収益の伸びが反転し、営業費用が収益の回収に先駆けて技術とネットワーク投資を吸収したため、4年間で2億5000万ドルの圧縮となった。

売上総利益率ラインは、別のストーリーを物語っている。プールコーポレーションは、2025年の売上総利益率を29.7%に維持し、2024年の報告数値と一致し、特に第4四半期には70ベーシスポイント改善して30.1%になった。この結果は、規律あるサプライチェーン管理、戦略的プライベートブランド拡大、非コモディティ化メンテナンス用品に偏った製品構成の価格設定実行によってもたらされた。

この営業利益率の軌跡が注目に値するのは、その原動力の方向性である。2025年の営業費用は3,400万ドル増の9億9,200万ドルで、約1%は新規立地によるもの、約1%は技術費の増加によるものであった。どちらの投資もピークを過ぎている。2026年の経営ガイダンスでは、過去3年間に建設されたキャパシティがコストではなくリターンを生み出し始めるため、費用の伸びは収益の伸びを若干下回るとしている。

2021年以降、売上総利益率は29.7%から31.3%の範囲を維持しているが、営業利益率は同期間に15.7%から11.0%に圧縮されている。このギャップを埋めることが、2026年以降の全営業テーゼである。

バリュエーション・モデルの評価は?

TIKRモデルは、2030年12月までにプール社の株価を316ドル、4.7年間のトータルリターンを48.1%とすることを目標としています。これは、中位ケースの売上高CAGRが3.7%、純利益マージンが7.9%に回復することを前提にしています。

メンテナンス収入が底堅く、営業費用が投資のピークを過ぎているため、Pool Corporationの株価は19倍のフォワード収益で、粗利益率データとインストーラーのセンチメントが支持しない恒久的な建設サイクルの減損を織り込んだ価格では割安である。

プール・コーポレーションの業績レンジは、プールの改修・新設の裁量が回復するペースと、その回復とは無関係に営業レバレッジのテーゼがどの程度実現するかという1つの変数に集約される。

低位ケース:消費者心理が抑制され、年間建設戸数が6万戸近辺で推移する場合、売上高は3.3%程度成長し、純利益率は7.4%近辺で安定する → 年率換算リターン4.3%、目標株価261ドル。

ミッドケース:メンテナンスが堅調に推移し、グリーンフィールド・ネットワークがプラスの営業レバレッジを生み出し始めた場合、売上高は3.7%近辺で成長し、純利益率は7.9%近辺に改善 → 年率換算リターン8.7%、目標株価316ドル。

ハイケース:2026年から2027年にかけて裁量需要が転換し、リフォーム需要とともに可変速ポンプの交換サイクルが加速した場合、売上高は4.1%前後の成長率に達し、純利益率は8.2%→12.4%の年率リターンに近づく、目標価格371ドル。

ミッドケースでは、倍率の拡大は必要ない。プール・コーポレーションのメンテナンス事業が軌道に乗り続け、営業費用の伸びが2021年以来初めて売上高を下回り、粗利益率が29.7%付近を維持することだけが条件となる。プール・コーポレーションは、2025年末に14億5000万ドルの在庫ポジションを今シーズンのために特別に構築し、ベンダーのコスト上昇による1%から2%の価格転嫁を確認し、インセンティブ報酬を業績改善に合わせてのみ積み替えるよう指導した。ミッドケースの条件は観察可能であり、マクロ的な好転に左右されるものではない。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

プールコーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

POOL株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Pool Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。