Copart株式の主要統計

- 52週レンジ: 32.2ドル ~ 63.9ドル

- 現在の株価: 33ドル

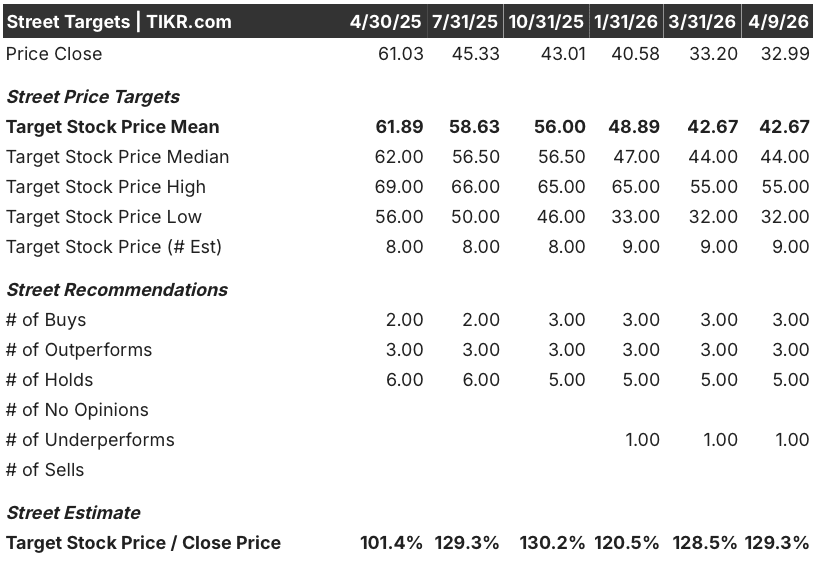

- ストリートの平均ターゲット :$ 42.7

- ストリートの最高値目標:55ドル

- TIKRモデルターゲット(2030年7月):45.2ドル

何が起きたのか?

保険会社と185カ国の買い手をつなぐ世界的なオンライン車両オークションプラットフォームのコパート(CPRT)は、第2四半期決算で数年ぶりの持続的な収益縮小が明らかになり、52週安値の32.99ドルに沈んでいる。

2月19日に発表された第2四半期報告書によると、売上高は前年同期比3.6%減の11.2億ドル、EPSは0.36ドルで、サービス・販売チャネルともに車両台数が減少したため、コンセンサス予想の0.39ドルに8.3%届かなかった。

車両台数の低迷は、保険会社が全損率の正常化に伴い車両を内部留保するようになったことと、消費者がインフレの中で保険に加入していないため、オークションに流れる全損車両のプールが減少していることという、2つの圧力が収束していることに起因している。

コパートの経営陣は、第2四半期決算説明会で、サービス収入の比較は、ハリケーン「ヘリーン」と「ミルトン」による一時的な収入によって歪められ、前年同期の落ち込みが人為的な基準によって膨らんだと指摘した。

同社は、2026年度上半期に2億1,820万ドルの自社株買いとともに、2031年1月23日付けで12億5,000万ドルの無担保回転信用枠を確保しており、2026年まで販売量の逆風が続くとしても、現金創出への自信を示している。

CPRTの暴落の引き金となったハリケーンとの比較は、今期中に解消される。アナリストが出来高データを受けて目標株価を修正し始める瞬間を追跡 - TIKRを無料でご利用いただけます。

CPRT株に対するウォール街の見方

ハリケーンによる比較の歪みは第3四半期までに一掃されるが、それに代わるものがあるかどうかで、コパート株が52週安値から回復するか、それとも保険取扱高の低迷が周期的ではなく構造的なものであることが証明され、下げに転じるかが決まる。

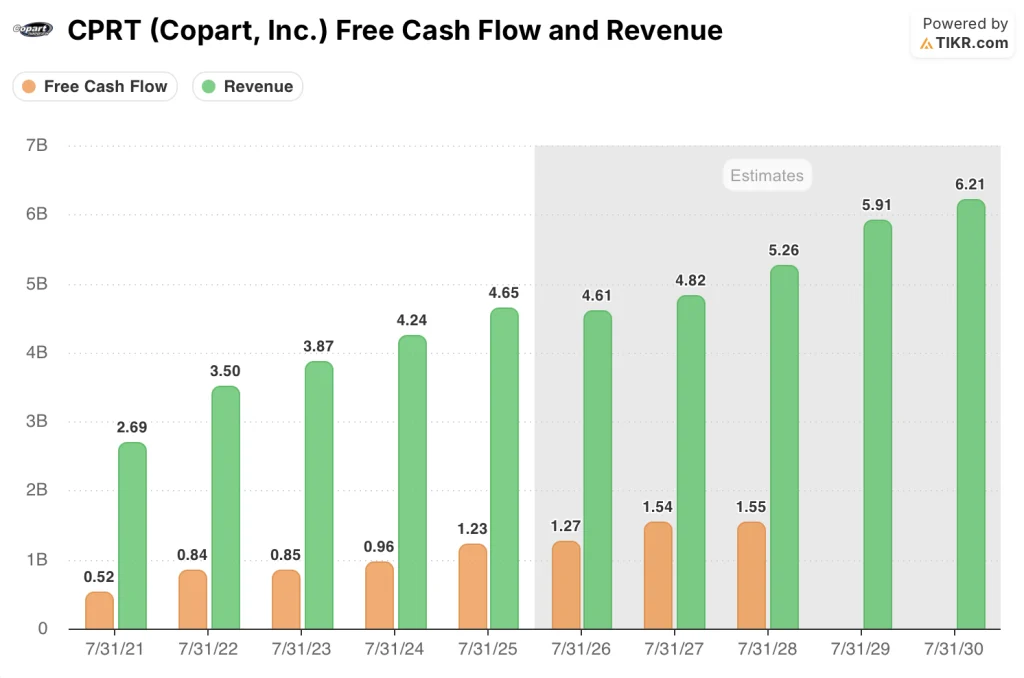

CPRTのFCFは2025会計年度に12.3億ドルに達し、2026会計年度には12.7億ドルになると予想されている。これはプラットフォームの資産軽量オークションモデルに支えられている。

Copart株を担当する12人のアナリストのうち6人が買いまたはアウトパフォームのレーティングを持ち、5人がホールド、1人がアンダーパフォーム、平均目標株価は42.67ドルで、現在の水準から29.3%の上昇を示唆している。

32ドルから55ドルの目標株価のスプレッドは、正真正銘の議論を反映している。ベア派は、保険会社が恒久的に販売台数を増加させるのであれば、下限をフェアバリューと見ており、ブル派は、コパートの国際展開と中古車ディーラーネットワークが国内の軟調さを吸収するのであれば、55ドルと見ている。

FCFマージンは2025年度の26.5%から2026年度には27.6%に拡大すると予想されており、わずか3ヵ月前のPER25倍に対し、コパートの株価は約21倍で取引されている。短期的な収益圧力は、プラットフォームの経済性の恒久的な減損ではなく、非経常的なハリケーンとの比較を反映していることを考えると、現在の株価は割安に見える。

次の2四半期で、ハリケーンによるベース効果がなくなり、台数が回復していることが確認されれば、フォワード・マルチプルの再評価だけで、アナリストの平均ターゲットとの29%のギャップの大部分を埋めることができるだろう。

保険不足の傾向が続くか、あるいは全損車両の内部化が継続すれば、オークション・プールは構造的に縮小し、収益基盤は恒久的に圧縮されるであろう。

第3四半期のサービス収入台数データ、特に第2四半期に前年同期比5.6%減となった米国の台数動向は、台数フロアがコパートの背後にあることを確認するために注目すべき唯一の数字である。

コパート株の財務

コパートの2025年度の営業利益は17.5億ドルに達し、営業利益率は37.7%と過去4会計年度で最も高い水準となった。

2025年度の売上高は9.7%増の46.5億ドルとなり、営業利益は11.4%増加しました。これは、CPRTのオークション・ネットワークが、取引量が通常の水準で推移している場合に、真の営業レバレッジを発揮していることを裏付けるものです。

売上総利益率は2024年度の45.8%から2025年度には47.2%に拡大したが、これはプラットフォームが保険会社の取扱高を増やすにつれて、利益率の低い車両販売よりも手数料の高いサービス収入にシフトしたことを反映している。

第2四半期の営業利益が前年同期比8.8%減の3億8,870万ドルに減少したことは、目先の緊張をもたらす。2026年度後半にサービス収入のボリュームが回復しなければ、37.7%までマージンを拡大させた営業レバレッジが逆に働くことになる。

バリュエーション・モデルの評価は?

TIKRモデルの中期目標45.24ドル(2030年度までに達成)は、売上高年平均成長率5.8%、純利益率31.5%への回復を想定しており、コパートの51億ドルのキャッシュポジションと、ソフトボリューム年であっても株式数を削減する自社株買いプログラムによって支えられています。

52週安値の32.20ドルに近い32.99ドルで、CPRTは、2026会計年度に12.7億ドルのFCFを創出するプラットフォームに対して過小評価されており、第2四半期の暴落の原動力となったハリケーン比較の逆風の影響を基本的に受けていない。

CPRTの52週安値と54.60ドルのハイケース・ターゲットの間のギャップは、1つの疑問、すなわち、現在のボリューム軟化が一時的なベースエフェクトの問題であるか、構造的なキャリアの内部化の始まりであるかどうかに完全に帰結する。

ロー・ケース(IRR2.4%、目標37ドル):保険会社は全損事故車のシェアを恒久的に内部化し、CAGR5.2%の増収を維持する。純利益率は29.3% 近くで安定し、2025 年度の水準を下回る。予測期間中のトータル・リターンは10.8% で、現金保有とほぼ同水準。

ミッドケース(IRR7.6%、目標45ドル):ハリケーンのベース効果が解消し、数量が正常化することで、売上高年平均成長率は5.8%、純利益率は31.5%に回復。EPSは年平均5.4%成長。4.3年間のトータルリターンは37.1%で、倍率の拡大は不要。

ハイケース(IRR12.4%、ターゲット55ドル):国際的な事業拡大が加速し、中古車ディーラーネットワークのボリュームが国内の軟調さを吸収し、売上高CAGR6.4%を牽引し、マージンは33.3%に達する。EPSのCAGRは7.1%で、トータルリターンは65.5%。

ミッドケースでは、ハリケーンとの比較で2026年度ベースのサービス売上高が安定し、現在の21倍の予想PERからの倍率拡大は想定していない。

コパートは2026年度上半期に550万株を平均39.82ドルで買い戻し、51億ドルの手元資金に対して現在の価格が買い得であるという経営陣自身の見解を裏付けている。

アナリスト12人中6人がコパート株に強気だが、5人はアップグレード前に出来高データを待っている。TIKRでレーティング変更の瞬間を無料でキャッチ → こちら

Copart, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CPRT株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、CPRTを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。