アラモの主要統計

- 52週レンジ: 156.3ドル~233.3ドル

- 現在の株価: 176.9 ドル

- ストリートの平均ターゲット: $207.4

- ストリート・ハイ・ターゲット:$225

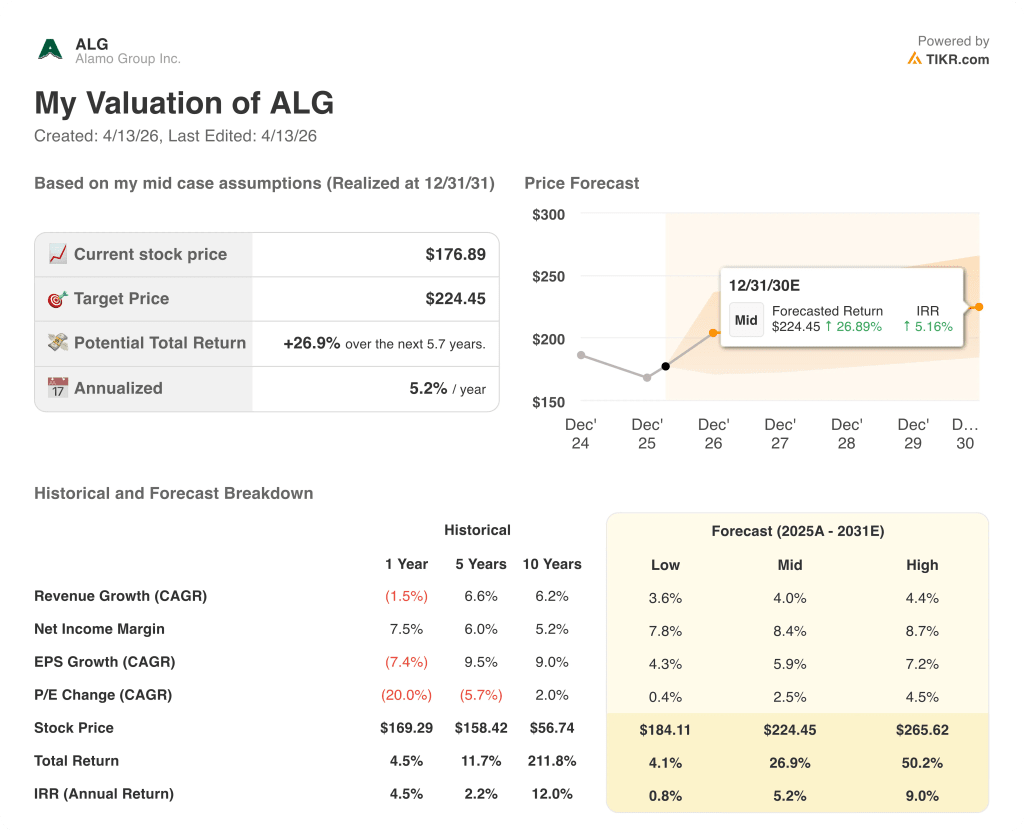

- TIKRモデルターゲット(2030年12月):$224.5

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

アラモ・グループ株(ALG)は、政府インフラ、公共事業、農業市場にサービスを提供する北米最大級の産業用・植生管理機器メーカーで、新CEOのロバート・ヒューロ氏は、4本柱の戦略的見直しと連動した調整後営業利益率15%という長期目標を概説し、2年間の苦境を乗り越えてマージンストーリーを再構築している。

2025年第4四半期の売上高は前年同期比3%減の3億7,370万ドルで、アナリストのコンセンサスである3億9,960万ドルを下回った。樹木の手入れと自治体の草刈りの不振が植生管理部門の売上高を13.2%減の1億3,870万ドルに押し下げた。

産業機器部門は異なる:第4四半期の純売上高は4.2%増の2億3490万ドル、調整後EBITDAマージンは前年同期の15.7%から17.7%に拡大し、最終市場が協力した場合の事業の姿を実証した。

ロバート・ビューロー社長兼最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「この先3~5年の会社の方向性については、入社して間もない頃よりも自信を持ち、わくわくしています」と述べ、卓越した商業、経営効率、的を絞ったタックイン買収を柱とする戦略的枠組みを強調した。

2026年1月、アラモ・グループは、1億2,000万ドルのリボルバーと5,000万ドルの現金で、自治体廃棄物顧客向けのトラック搭載型グラップルローダー機器メーカーであるピーターセン・インダストリーズの買収を完了し、高利益率の成長最終市場と経営陣が説明するセグメントにおける産業機器部門の足跡を拡大した。

調整後営業利益率15%への道筋は、2つの並行した軌道をたどっている。すなわち、8四半期連続で2桁の減少を記録した植生管理の数量を安定させることと、調達の効率化、製造の統合、ディーゼル、CNG、電気シャーシで走行可能な独自のハイブリッドスイーパーを含む次世代製品の発売を通じて、産業機器の利益率リーダーシップを拡大することである。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください。

ウォール街によるALG株への評価

8四半期連続の植生管理の落ち込みは、産業機器が静かに提供しているものを覆い隠している:純売上高の59%、収益の成長、そして176.89ドルのアラモ・グループ株がまだ織り込んでいない将来のEPS回復。

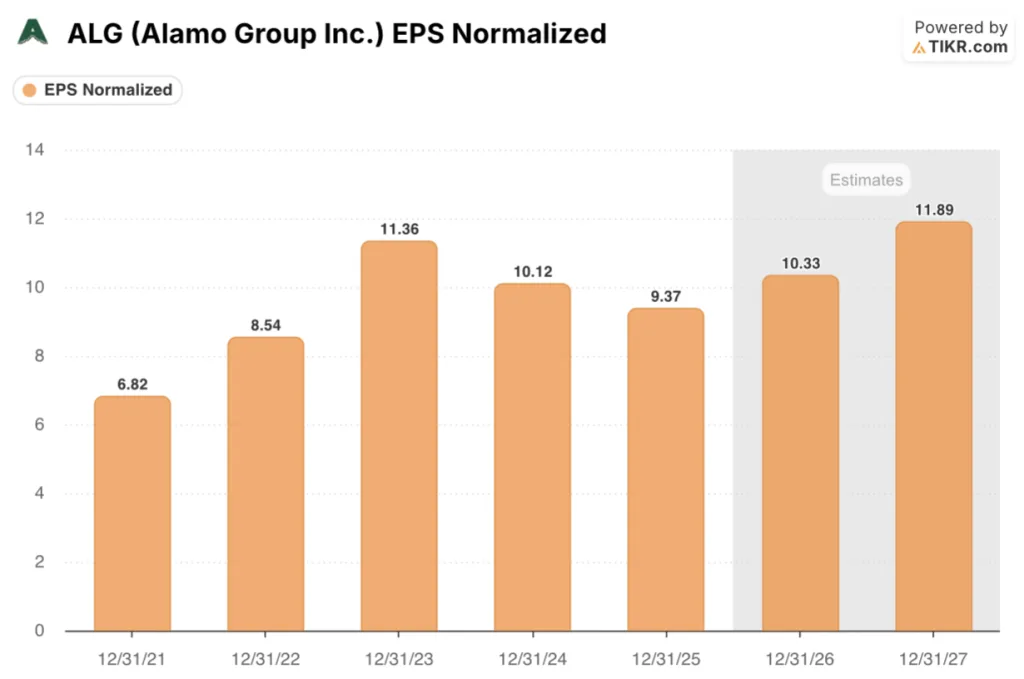

ALGの正規化EPSは、25年度の9.37ドルから26年度には10.33ドル(10.3%増)、27年度には11.89ドル(15.1%増)に回復すると予想されている。これは、ピーターセン・インダストリーズの買収が2026年に約11カ月分の売上高に貢献すること、製造統合がすでにスノー事業とスイーパー事業で成果を上げていることに支えられている。

5人のアナリストがAlamo Group株をカバーし、2人が買い、1人がアウトパフォーム、1人がホールドしている。平均目標株価は207.40ドルで、現在の176.89ドルから17.2%の上昇を示唆している。

190ドルから225ドルの目標スプレッドは、ベジテーション・マネジメントの回復ペースに関する本格的な議論を反映したもので、経営陣の調整後営業利益率8%のロードマップを当面の下値目処とする強気ケースと、2026年初頭まで樹木の手入れと自治体の草刈りが持続的に低迷することを理由とする弱気ケースがある。

同事業の収益が低迷していた直近のNTM PER19倍に対し、FY26E正規化EPS10.33ドルの約17.1倍の株価で、EPS成長率がFY27に15.1%に加速するアラモ・グループの株価は、植生管理の2年間の足かせが一時的に隠していたマージン拡大の可能性を考えると、割安に見える。

関税がさらに上昇し、樹木の手入れや市町村の草刈り需要が現在の予想以上に悪化した場合、植生管理の回復は停滞し、Hureauの営業利益率目標15%は、短期的なマイルストーンから複数年のストレッチゴールへと移行する。

経営陣は第4四半期の1億3,870万ドルから順次トップラインが改善するようガイダンスしており、樹木の手入れと自治体の草刈りの受注が安定するかどうかで、調整後の営業利益率8%の下限が2026年半ばまでに達成可能かどうかが確定する。

アラモ・グループの財務

アラモ・グループの売上高は23年度の16.9億ドルをピークに2年連続で減少し、25年度には16.0億ドルまで落ち込んだ。

売上総利益率は、植生管理の販売台数減少が固定製造コストに逆効果をもたらし、第4四半期には樹木の手入れと市町村の草刈り製品ラインの動きの遅い在庫引当金を計上したため、FY23のピーク26.8%からFY25の24.8%に圧縮された。

ALGの営業利益は、FY23の2億ドルからFY25の1億5,000万ドルへと前年比8.0%減少したが、営業利益率は大幅な収益縮小を背景に9.5%を維持し、産業機器部門の製造統合がすでに貢献したコスト規律と固定費削減を反映している。

バリュエーション・モデルの評価

TIKRモデルは、2031年までの売上高年平均成長率4.0%、純利益率8.4%への回復を織り込んだミッドケース仮定に基づき、ALGの株価を224.45ドルとしました。この仮定は、ビューローの4本柱戦略、ピーターセン・インダストリーズの平均を上回る利益貢献、両部門で既に進行中の調達および製造の効率化を直接反映したものです。

TIKRのミッドケースでは、2030年12月までに224.45ドル、年率IRRは5.2%、ハイケースでは、Vegetation Managementのマージンが回復し、再格付けが進むにつれてリターンは9.0%に上昇する。

投資ケース全体は、植生管理が2026年に安定化し、産業機器がマージンの主導権を維持するかどうかにかかっている。なぜなら、この2つのことが同時に起こることが、ヒューローの営業利益率15%のロードマップを解き放つからである。

うまくいかなければならないこと

- 植生管理の調整後営業利益率は、2025年上半期に達成した8%レベルに向けて回復する。これは、生産非効率が解消されるにつれて、2026年第2四半期までに正常化すると予想される2つの施設における製造統合が原動力となる。

- 2025年第4四半期に8四半期ぶりに前年同期比でプラスに転じた米国と欧州の農業受注が2026年まで持続し、ベジテーション・マネジメントの、より循環性の高い樹木の手入れと市町村の草刈り部門への依存度が低下する。

- 2026年1月に約1億7,000万ドルで買収したピーターセン・インダストリーズは、通年でアラモの平均を上回る調整後EBITDAマージンに貢献し、アラモのチャネルネットワークによる商業シナジーが2026年下半期まで構築される。

- 2026年3月時点で最終テスト中の次世代ハイブリッドスイーパーが商業運転を開始し、産業機器部門のファストフォロワーからファーストムーバーへのシフトを強化し、2026年までの約4億ドルの受注残を支える。

何が問題か

- インフラ投資法(Infrastructure Investment Act)更新の議論に絡む連邦政府の資金調達の不確実性に対応するため、州国土交通省(State DOTs)が資本発注を延期し、植生管理(Vegetation Management)の台数とマージンが直接抑制されるため、2026年第1四半期以降も自治体の草刈りエンド市場の低迷が続く。

- 住宅着工が引き続き抑制されるなか、樹木の手入れ需要は低迷を続け、大型の整地用機械は更新サイクルの水準を下回り、2025年第4四半期に実施された引当金と同様の追加引当金が発生する。

- 関税主導の投入コスト上昇により、グローバル調達イニシアチブの節約効果が相殺され、粗利益率はすでに数年来の低水準であったFY25の24.8%からさらに押し下げられる。

- アラモ・グループが低収益のスノー事業から意図的に撤退し、植生管理が連結収益の足を引っ張り続けていることを相殺できる貢献が縮小しているため、産業機器のトップライン成長率は、ガイドされた横ばいから1桁台前半まで鈍化する。

ウォール街のベストアイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

アラモ・グループ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ALGの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

Alamo Group Inc.を他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。