エクスペディアの主要統計

- 52週レンジ: $144.2 to $303.8

- 現在の株価: 228.1 ドル

- ストリートの平均ターゲット: 283ドル

- ストリート・ハイ・ターゲット:$387

- TIKRモデルターゲット(2030年12月):$464.4

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

200カ国以上でExpedia.com、Hotels.com、Vrboを運営するオンライン旅行プラットフォームのExpedia Group(EXPE)は、基幹事業がここ数年で最も好調な営業成績を上げたにもかかわらず、52週高値から約25%下落し、Expediaの株価は現在228.09ドルで取引されている。

調整後EPSは3.78ドルでコンセンサス予想の3.36ドルを12.5%上回り、売上高は35.5億ドルで予想の34.2億ドルを上回り、調整後EBITDAは8.48億ドルで予想を11.6%上回った。

航空会社、銀行、旅行代理店に旅行予約インフラを提供するエクスペディアのB2B部門は、第4四半期の予約総数が24%増加したのに対し、消費者直販部門はわずか5%にとどまり、B2B部門は18四半期連続で全地域で2桁成長を記録した。

アリアン・ゴラン最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「予約と収益の伸びを加速させ、マージンを2ポイント以上拡大した」と述べ、宿泊施設数を10%以上増やし、「ブラックフライデー・セールに参加した宿泊施設はこれまでより70%近く多かった」と付け加えた。

エクスペディアが今後3年から5年の間に利益率を持続的に拡大させるためには、3つの複合的な力が必要だ。供給とパートナーのフライホイールダイナミクスによるB2Bの継続的な成長、スコット・シェンケル最高財務責任者(CFO)が2026年まで拡大すると公言したB2Cマーケティングの継続的な効率化、そして経営陣が直接的なトラフィックの優位性を損なうのではなく、むしろ深化させると考えているAI主導のパーソナライゼーションとエージェントのブラウザ統合への積極的な取り組みである。

EXPE株に対するウォール街の見方

2025年の売上成長率7.6%で2026年の正規化EPS成長率を22%に引き上げるという事業指針は、かつては紙の上でしか見ることができなかった収益加速を示し始めている。

2025年の正規化EPSは前年比31.0%増の15.86ドル、コンセンサスでは2026年19.35ドル(22.0%増)、2027年22.96ドル(18.6%増)と予想されており、各予想は、同社が公表している通期予約総額1270億ドルから1290億ドル、売上高156億ドルから160億ドルのレンジを根拠としており、いずれも事前のストリートコンセンサスを上回っている。

Expedia株を担当するアナリスト39名中15名が買いまたはアウトパフォームの評価を持ち、平均目標株価は283.00ドルで、現在の水準から約24%の上昇を示唆している一方、ホールドが多いコンセンサス(23名がホールド)は、地政学的なマクロ背景がレジャー旅行需要を抑制するかどうかを見極めてから、全面的な再評価に踏み切る投資家層を反映している。

このギャップは、AIディスラプションの議論、具体的には、生成的なAI検索体験が徐々にOTAの旅行ディスカバリーを中断させるのか、それともエクスペディアがChatGPT、Google AIオーバービュー、エージェント型ブラウザとの初期のプラットフォーム統合を通じて獲得する新たな需要チャネルになるのか、に直接対応するものである。

22%の予想EPS成長率と3年間の22%の株数削減を背景に、約11.8倍のフォワード正規化EPSで価格設定されたエクスペディア株は、特にブッキング・ホールディングスがより低い短期EPS成長率に対して大きなプレミアムで取引されていることを考えると、その収益成長軌道の質に比して割安に見える。

リスクは具体的だ:ジェフリーズとトゥルーイストはともに、イランに関連する地政学的紛争とマクロの視界の軟化がレジャー旅行の予約を抑制する可能性があると指摘しており、トゥルーイストは4月6日に目標株価を引き下げ、この紛争が夏の需要をエクスペディアが最も急成長している高価値の海外予約ではなく、国内旅行や短距離旅行に傾ける可能性があると指摘した。

5月7日に注目すべき数字は、2026年第1四半期の予約総数の伸びで、特に、マクロ的な不確実性に直面して夏の旅行の予約窓口がピークに達する中、同社が案内した10%から12%の範囲が維持されるかどうかである。

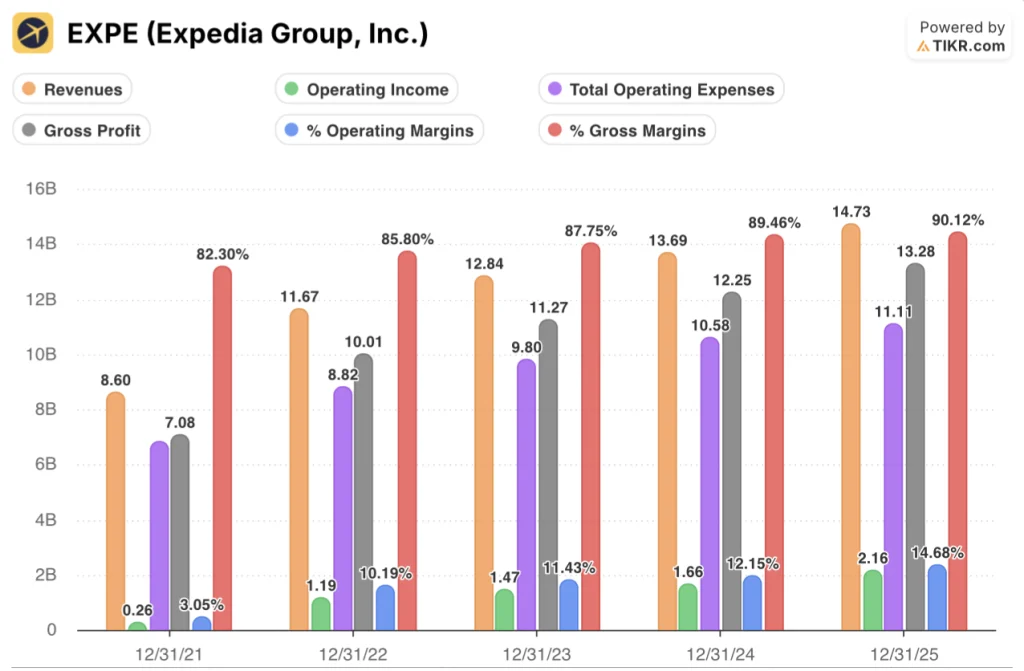

エクスペディアの財務

エクスペディアの2025年の総売上高は前年比7.6%増の147億3000万ドルだったが、この伸び率は実質的な成長率を控えめに示している。営業利益は30.0%増の21億6000万ドルとなり、2022年以降で最も速い伸び率となった。

また、営業レバレッジは機械的なものであり、今や構造的なものである。総営業費用は2024年の105.8億ドルから2025年には111.1億ドルに減少し、売上高の7.6%増に対して5%増となり、営業利益率は前年の12.2%から14.7%に押し上げられ、EXPEが2021年に記録した営業利益率3.0%の約5倍となった。

売上総利益も2025年には前年比8.4%増の132.8億ドルに達し、シェンケルのクラウドコスト規律と利益率の高いB2Bおよび広告収入へのシフトにより、総収入が10億ドル以上増加したにもかかわらず、売上原価が2年連続で減少したため、売上総利益率は90.1%に拡大した。

評価モデルは何を示しているか?

2030年12月31日までに464.43ドルというTIKRモデルのミッドケースターゲットは、売上高年平均成長率6.4%、純利益率18.2%という、2025年の実績からは保守的に見える組み合わせに基づいている:EXPEはその年、EPSを31%成長させながら純利益率13.8%をすでに達成しており、経営陣は2026年以降もさらなる利益率拡大を公約している。

EXPEは現在の水準では割安に見え、短期EPS成長率22%に対し、フォワードEPSは約11.8倍で取引されている。この倍率対成長率のディスカウントは、TIKRモデルのミッドケースターゲットに対する年率換算IRR16.2%によって具体化される。

AIはOTAの需要ファネルを脅威として再形成するのか、それとも機会として再形成するのか、そして、もし「機会」という答えが返ってきた場合、22%のEPS成長率と積極的な自社株買いを背景に、EXPEの直接的なトラフィックの優位性はどれくらいのペースで向上するのか。

何がうまくいかなければならないか:

- 地政学的な逆風にもかかわらず、2026年第1四半期の予約総数の伸びは10%から12%を維持。

- B2Bは2026年まで2桁成長を維持、18四半期連続のパートナー追加とTiqets買収(経験)や最近発売されたアシュアランス商品を含む新規事業が原動力。

- ChatGPTとGoogleとのエージェント型ブラウザ統合は、OpenAIがダイレクト・チェックアウトの野望を縮小したという3月5日の報道と一致し、仲介ではなく新たな需要に転換する。

- クラウドの最適化とAIを活用した顧客サービスの効率化により、マーケティングへの再投資が相殺され、売上総利益率は90%以上を維持。

何が問題か?

- 通期の予約総額はガイダンスの下限(6%)で成長し、EXPEが最も成長する国際的な予約のマクロ的な軟化が続くことを反映して、1270億ドルの下限となる。

- イランに関連する地政学的混乱が拡大し、2026年夏の旅行者が短距離国内旅行に向かい、平均予約額が構造的に減少する。

- グーグルAIによる旅行概要の統合や、競合ホテルチェーンのAI予約プッシュ(アコー、ハイアット、ベストウエスタンが2月にChatGPTアプリをローンチ)が、エクスペディアのメタ検索およびオーガニック・トラフィック・シェアを著しく低下させる。

- EBITDAマージンの拡大は、通期で100~125ベーシス・ポイントの範囲に鈍化し、第1四半期の300~400ベーシス・ポイントの拡大による投資家の期待を下回る。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

エクスペディア・グループに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

EXPE株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Expedia Group, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。