エラスティック社の主要統計

- 52週レンジ: 42.3ドル ~ 96.1ドル

- 現在の株価: 43.3ドル

- ストリートの平均ターゲット :$ 82.1

- ストリート・ハイ・ターゲット:115ドル

- TIKRモデルターゲット(2030年12月):$67.8

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

大規模な言語モデルにリアルタイムで正確な文脈を入力する検索AIプラットフォームを提供するエラスティックN.V.(ESTC)は、第3四半期に売上主導のサブスクリプション収益が前年同期比21%増に加速したにもかかわらず、52週安値の42.05ドルに近い43.30ドルで取引されている。

1月期のエラスティックの売上高は4億5,000万ドルで、コンセンサス予想の4億3,850万ドルを上回り、非GAAPベースのEPSは0.73ドルで予想の0.65ドルを12.3%上回り、通期の非GAAPベースの営業利益率は16.3%となった。

現在残っている履行義務(CRPO、エラスティックが今後12ヶ月以内に認識すると予想される収益)は、19%増の10億5,500万ドルと初めて10億ドルを超え、検索、セキュリティ、観測可能性など、企業の持続的なコミットメントの勢いを示しています。

4月1日、Elastic Cloud HostedはAWS GovCloud(US)でFedRAMP High認可を取得し、ESTCは管理された未分類の情報を含む機密性の高い連邦政府のワークロードを扱うことができるようになり、既存のCISA SIEM-as-a-service契約を通じて構築されたフットプリントを拡大しました。

アッシュ・クルカルニ最高経営責任者(CEO)は 2026年第3四半期決算説明 会で、「今四半期に締結された年間コミットメント額100万ドル超のコミットメント件数は、新しいロゴと顧客拡大により、前年同期比で30%以上増加した」と述べ、記録的な取引量をAIプラットフォームがレガシーベンダーを競合から駆逐したことに直接結びつけた。

暦年半ばのメトリックス・データストアの立ち上げ、5億ドルの自社株買い戻しプログラムの60%展開、2029年度までに20%以上の売上高成長率という中期的な目標が、企業のAIインフラにおけるデフォルトのコンテキストレイヤーとしてのエラスティックの地位を支えている。

ウォール街が銘柄を格上げする瞬間を、他の市場よりも早く知ることができます。

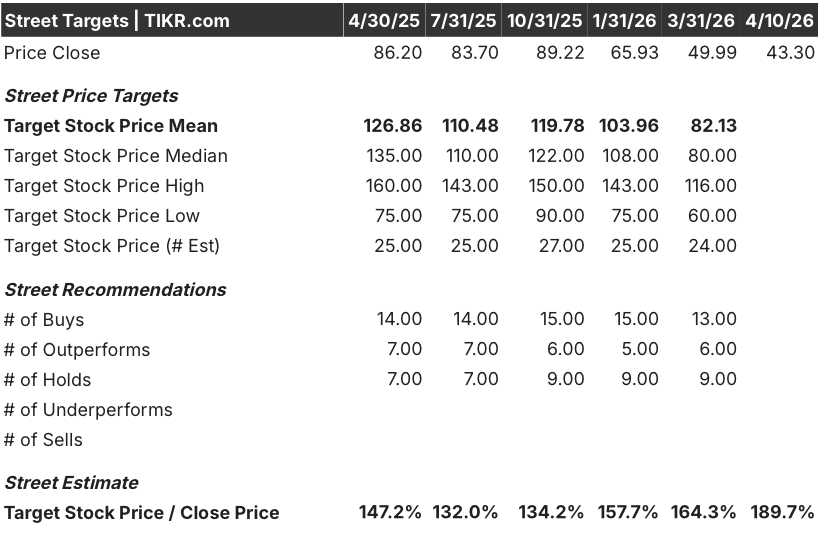

ウォール街のESTC株への評価

7四半期連続の一貫した現場遂行により、営業主導のサブスクリプション売上が加速し、大型案件のフローが過去最高となり、現在残っている履行義務(CRPO、同社が今後12ヶ月以内に認識すると予想される売上)が初めて10億ドルを超え、19%増の10億5500万ドルとなりました。

ESTCの正規化EPSは、2026年4月期に2.53ドル(前年比24%増)となり、2025年4月期に記録した71.4%増を上回ると予想される。現在1,660社を超えるACV10万ドルの顧客基盤が拡大し、AIによる消費増が複合的に作用することで、2027年4月期には2.83ドル(11.9%増)となる。

19人のアナリストがエラスティック株を「買い」または「アウトパフォーム」と評価し、「ホールド」が9人、「売り」が0人となっています。平均目標株価は82.13ドルで、現在の43.30ドルから約90%の上昇を示唆しています。

弱気派は第4四半期のガイダンス(第3四半期の16%に対し13%とガイダンス)で恒常通貨ベース成長率が減速していることを強調し、強気派はRPOが22%まで加速していることを、今後数四半期で消費がコミットメントに追いつく証拠として指摘している。

同程度かそれ以下の成長プロファイルで25倍から35倍で取引される検索・観測インフラ・プレーヤー同業他社に対し、エラスティックの株価はフォワード正規化EPSで約17倍で取引されており、売上主導のサブスクリプション売上が加速していること、記録的な大型案件のパイプライン、FCFマージンが2027年度には19%に拡大することを考えると、割安に見える。

リスクは第4四半期の消費認識である:エラスティックの自主管理ビジネスは、長期的に収益に転換する大規模な先行コミットメントを生み出すが、4月期は請求日数が3日少ないため、構造的な前四半期の逆風となり、クラウド消費の立ち上がりが予想より遅いことが重なれば、株価は夏までレンジ相場を維持する可能性がある。

5月下旬に発表される2026年度第4四半期決算で注目されるのは、売上高を中心としたサブスクリプション売上高が、ガイダンスの中間値である3億7,200万ドルに対してどの程度増加するかである。

エラスティックの財務

エラスティックN.V.の売上高は2021年度の6億ドルからLTMで17億ドルに増加し、粗利益率は同期間に73.8%から76.1%に拡大した。利益率の高いクラウドおよびマネージド・サービスへのプラットフォーム・ミックスのシフトを反映し、230ベーシスポイント拡大した。

GAAPベースの営業損失は2021年度の1億2950万ドルからLTMでは2740万ドルに縮小し、営業利益率は-21.3%から-1.6%に改善した。

研究開発費はLTMで4億2,180万ドルに達したが、これはESTCが第3四半期に言及したOpenSearchとレガシーSIEMベンダーの競合を退けた背景にある、ベクトル検索、推論、エージェント構築能力への継続的な再投資を意味する。

損益計算書の緊張感は本物だ。LTMで8億7,020万ドルの販管費により、今期のGAAPベースの収益性は達成されておらず、収益の伸びが鈍化すれば、損益分岐点への道のりは現在の軌道が示唆するよりも早く圧迫されるだろう。

バリュエーション・モデルの評価

TIKRモデルは、2030年4月までの売上高年平均成長率12.7%、純利益率9.8%から出口時15.3%への拡大、ACV10万ドルのコーホートで既に見られるAI消費の増加、および非AI顧客に対するプラットフォームの6%の収益プレミアムを根拠とするシナリオを想定し、エラスティック株を67.77ドルと評価しています。

ESTCは現在の水準では過小評価されているようで、モデル予想ターゲット$67.77に対して$43.30で取引されており、56.5%のトータルリターンに相当します。

エラスティックの投資ケースにおける中心的な疑問は、AIが追い風になるかどうかではなく(ACV10万ドルのコーホートの28%がすでにAIワークロードにESTCを使用しており、測定可能な消費アップサイドを生み出している)、残りの72%におけるAIの普及ペースが、第4四半期のガイドに見られる恒常通貨ベースの成長の減速を相殺するのに十分な速さで加速するかどうかである。

うまくいかなければならないこと

- 1,660社以上の企業顧客がベクトル検索とエージェント・ビルダーを本番ワークフローに採用するにつれ、売上主導のサブスクリプション売上高は2027年度まで18%以上の恒常通貨建て成長を4年連続で維持する。

- FedRAMP High Authorizationが連邦政府の重要なパイプラインに転換され、CISA SIEM-as-a-service契約に基づき、第3四半期には民間機関がさらにこのプラットフォームに加わる。

- メトリクスのデータストアを年央に立ち上げたことで、ESTCの検索やセキュリティに対する観測可能性の伸びを阻む製品ラインの逆風として、クルカルニが明確に指摘していた観測可能性のギャップが解消された。

- FCFマージンはコンセンサス予想通り2027年度に19.3%に達し、5億ドルの自社株買いプログラムの残り40%による継続的な自社株買いをサポートする。

何が問題か?

- 第4四半期の3営業日弱の逆風は、コンセンサス予想よりも厳しいことが判明:クラウドの消費拡大が10億5,500万ドルのCRPOが示唆するよりも遅ければ、FY2027の売上成長率はミッドケースのCAGR 12.7%ではなく、ベアケースのCAGR 11.5%に近づく可能性がある。

- クルカルニが認めたベクトル検索の効率化(18ヶ月間で2桁のRAM削減)は、既存ワークロードの稼働コストが低下するため、収益の逆風として作用し続け、正味拡大率は加速するどころか、現在の112%近くに維持される。

- アナリストが目標とする82.13ドルとのギャップを埋めるために必要なPER倍率の再指標は、GAAPベースの営業損失を計上している企業に30倍以上の将来利益を割り当てることを要求している。

- 自主管理収益の強さは、経営的にはプラスだが、クラウド収益を主要な成長指標とする投資家にとっては比較が複雑であり、ESTCは実際の市場参入の勢いに比べてミスリードされ続けている。

エラスティック社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ESTCの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成すれば、Elastic N.V.を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。