Nucorの主要統計

- 52週レンジ: 105.9ドル~196.9ドル

- 現在の株価: 186.1 ドル

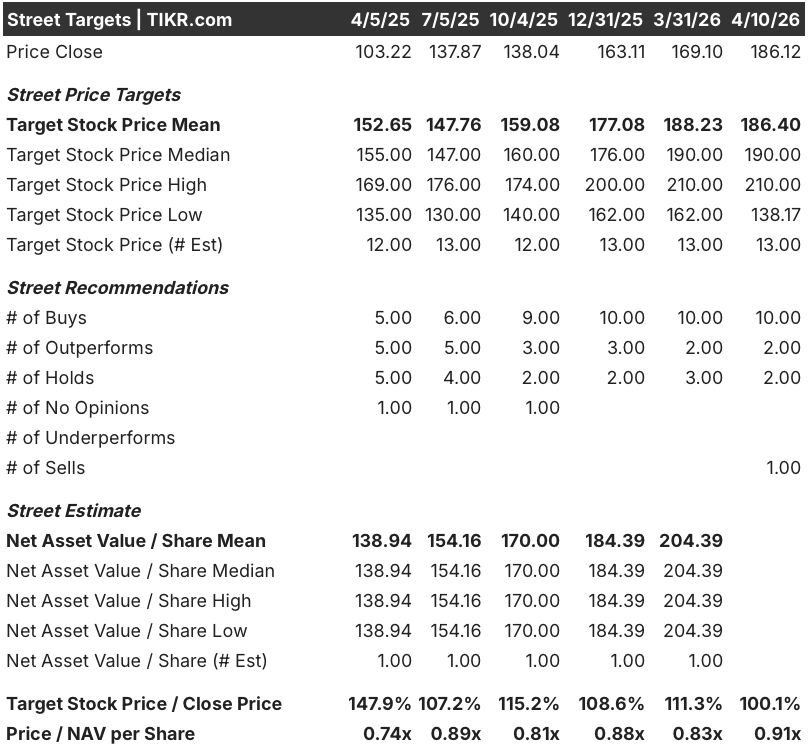

- ストリートの平均ターゲット: $186.4

- ストリート・ハイ・ターゲット:210ドル

- TIKRモデル目標(2030年12月):239.3 ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

生産能力で北米最大の鉄鋼メーカーであるNucor Corporation(NUE)は、2020年以降に200億ドルを投じて工場を近代化した後、構造的な収益の変節期を迎えている。

同社が発表した2025年第4四半期の調整後EPSは1.73ドルで、コンセンサスの1.91ドルを下回った。

ジェフリーズとウェルズ・ファーゴの両社は4月上旬、Nucorの目標株価を引き上げ、ウェルズ・ファーゴは目標を194ドルに引き上げ、輸入品に対する50%の関税によって自給自足の米国鉄鋼市場が遮蔽されているとして、オーバーウエイトのレーティングを繰り返した。

2026年までの製鉄所受注残は前年同期比40%増で、ヌーコーが建設した生産能力に需要側が追いついていることを示す具体的なシグナルだ。

第1四半期ガイダンスの中間値である希薄化後1株当たり2.75ドルは、2025年第1四半期のEPSが0.77ドルであった前年同期比で3倍以上の増加であり、価格と数量環境がいかに劇的に変化したかを物語っている。

レオン・トパリアン最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「歴史的に好調な受注残で今年を迎え、製鉄部門は前年同期比で40%近く、鉄鋼製品部門は15%増加した」と述べた。

3~5年後を見据えた場合、Nucorのウェストバージニア薄板工場(2026年後半の完成予定)、40億ドルの自社株買い戻し承認、2026年にEBITDAがプラスに転じる4つの新規設備、最近完成したプロジェクトによる5億ドルのEBITDA上昇見込みにより、ウェストバージニアがフル稼働に達する2022年11月のインベスター・デイのスルー・サイクルEBITDAは67億ドルとなる。

NUE株に対するウォール街の見方

第4四半期の失敗は、より重要なストーリーを曖昧にした:Nucor 株式の将来収益像は一段階変化しており、ウォール街はその再評価に手間取っている。

コンセンサス予想では、NUEの正規化EPSは2025年の7.71ドルから2026年には12.57ドル(63.1%増)に加速する。

10人のアナリストがNUEを買い、2人がアウトパフォーム、2人がホールド、1人が売りと評価し、現在価格186.12ドルに対して平均目標株価は186.40ドルとなっている。

138ドルから210ドルまでのスプレッドは、輸入鉄鋼に対する50%の関税が耐久性のある政策なのか交渉の切り札なのかについての真の意見の相違を反映しており、この質問への答えが、2026年の収益が12.57ドルのコンセンサスを上回るのか下回るのかを最も左右する唯一の変数である。

2026年予想EPS12.57ドルの約14.8倍で取引されているNucor株は、同等のマージン拡大期における5年間の平均PERが17倍に近いのに対し、バックログデータが裏付ける収益加速の大きさを考えると割安に見える。

トランプ政権が関税撤廃を検討中であることを示唆する2月の報道により、NUEは日中5%以上下落し、関税の耐久性がすべての強気モデルの前提であることが確認された。

ガイダンスの上限である2.80ドルを上回れば、継続的なシート価格の上昇と相まって、業績の変節が理論的な段階を超え、現実的な段階に入ったことを示す最初の具体的な証拠となるだろう。

Nucor株の財務

Nucorの売上高は、2022年の415.1億ドルから2024年の307.3億ドルへと2年間縮小した後、2025年には324.9億ドルへと5.7%回復し、2026年のコンセンサス予想360.8億ドルがこの4年間で最も急な収益回復を示すベースとなった。

売上総利益は2022年の125.3億ドル(売上総利益率30.2%)から2025年には39.1億ドル(同12.0%)に減少し、19ポイント近くも圧縮されるため、同社のスケールメリットにもかかわらず、株価は2024年から2025年初頭にかけて103ドルから138ドルのレンジで取引された。

営業利益も同様の弧を描き、2022年の104.1億ドル(営業利益率25.1%)から2025年の26.6億ドル(同8.2%)へと減少しているが、2026年第1四半期の方向性がポイントだ。第1四半期のEPSガイダンスでは2.70~2.80ドルとされているが、これはシート価格の上昇と新たに完成した4つの施設での数量増加によるもので、年間チャートではまだ示されていない方法で営業利益が順次拡大していることを示唆している。

2026年の収益回復は現実のものとなっているが、過去のピークに近い利益率に回復するには、持続的な関税保護と、ウェストバージニア州の高価値の自動車用および亜鉛メッキ鋼板生産(2026年後半の試運転を目標)のフル稼働が必要である。

評価モデルは何を示しているか?

TIKR モデルによる中位ケースの目標額 239.30 ドルは、2030 年までの売上高年平均成長率 4.1%、純利益率 8.3%に基づくもので、Nucor が新たに稼働を開始する 4 つの施設が 2026 年だけで約 5 億ドルの EBITDA の増加を見込んでいること、ウェストバージニア州の露出した自動車用および亜鉛メッキ鋼板ラインが、過去のマージンプロファイルでは十分に把握できないプレミアム製品ミックスのシフトを示すことを背景に、いずれも保守的な前提となっています。

NUE は現在の水準では割安に見え、2026 年コンセンサス EPS の約 14.8 倍で取引されている一方、TIKR モデルでは保守的な成長インプットで 28.6%の 5 年トータルリターンを示唆している。

Nucor株の中心的な緊張要因は、2026年に収益が回復するかどうかではなく、受注残のデータと第1四半期のガイダンスがそれをほぼ確実なものにしている - 2026年の変節が関税に左右される1年間の出来事なのか、それともプレミアム製品ミックス、輸入置換、および営業レバレッジに基づいて構築された構造的に高い収益フロアの始まりなのかどうかである。

低位ケース:196.20ドル

- 売上高は年平均成長率3.7% を維持、純利益率は7.8% にとどまる

- 関税撤廃(2月に検討中と報告)によりHRC価格が800ドル/トンに抑制され、シート部門の価格決定力が制限される。

- ウェストバージニア州の立ち上がりは指針より遅れ、2025年の操業前費用4億9600万ドルは2027年まで高水準で続く

- 2026年のNUE EPSはコンセンサス12.57ドルかそれを下回る;PER倍率は14倍から15倍に圧縮されたまま

- 2030年までのIRRは1.1%/年:トータルリターンはインフレ率をかろうじて上回る程度

ミッドケース:239.30ドル

- 出荷数量が5%増加し、シート価格が900ドル/トン超を維持することで、売上高は2026年に360億8,000万ドル(11.0%成長)に達する。

- 完成した4つの資本プロジェクトから5億ドルのEBITDAアップリフトが2026年上半期に流入開始、レキシントンとキングマンの鉄筋マイクロミルは第1四半期末までにEBITDA黒字を達成。

- ウェストバージニア州は2026年後半に予定通り操業開始、100万トンの亜鉛メッキ 能力と露出した自動車向け新規顧客基盤を獲得

- 正規化EPSは2026年に12.57ドル、2027年に13.88ドルに達する。

- 2030年までのIRRは年率5.5%:トータルリターンは28.6

ハイケース:283.32ドル

- 純利益率は8.6%に拡大、7月のUSMCA再交渉による関税耐久性と15%以下の輸入シェア維持で売上高CAGRは4.5%に到達

- ウェストバージニア州のフル稼働により、EAFメーカーがこれまで競合しておらず、価格プレミアムが構造的であった自動車および家電製品に向けたNucorのシートミックスが加速。

- EBITDAは、2022年11月のインベスター・デイで発表されたスルーサイクル目標67億ドルに近づく。

- 2030年までのIRRは9.3%/年:トータル・リターンは52.2%。

Nucor Corporation に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

NUE株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Nucor Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。